Tài sản số | 15/08/2023

CBDC là gì? Ưu và nhược điểm về tiền kỹ thuật số của Ngân hàng Trung ương

Tiền kỹ thuật số của Ngân hàng Trung ương (CBDC) là tiền tệ pháp định (fiat). Nó tồn tại ở dạng kỹ thuật số và được phát hành bởi Ngân hàng Trung ương. Bài viết này hãy cùng tìm hiểu rõ hơn về CBDC là gì nhé!

CBDC là gì?

CBDC (Central Bank Digital Currency) hay Tiền điện tử của Ngân hàng Trung ương là loại tiền tệ kỹ thuật số được phát hành và quản lý bởi NHTW của một quốc gia.

Mục đích của loại tiền này là thay thế hoặc bổ sung cho tiền mặt và tiền gửi trong hệ thống tài chính của đất nước đó.

CBDC có thể được sử dụng như các loại tiền tệ thông thường để thanh toán cho các sản phẩm và dịch vụ. Nó có thể được lưu trữ trong các ví điện tử hoặc các tài khoản ngân hàng trực tuyến.

Các quốc gia đang nghiên cứu và triển khai CBDC như là một phần của nỗ lực tiên tiến hóa hệ thống tài chính, giảm thiểu sự phụ thuộc vào tiền mặt, tăng tính hiệu quả và an toàn của các giao dịch tài chính.

Những lợi ích của CBDC là gì?

Dưới đây là một số lợi ích đáng chú ý của CBDC:

Tăng tính an toàn của hệ thống tài chính

So với tiền mặt hay các phương thức thanh toán truyền thống, CBDC là tiền ở dạng điện tử nên khó bị làm giả hơn. Mặc dù vậy, để đảm bảo an toàn trước các cuộc tấn công mạng hay gian lận giả mạo, cơ sở hạ tầng của hệ thống CBDC cũng cần phải được bảo vệ tốt.

Tăng cường khả năng giám sát của Ngân hàng Trung ương (NHTW)

CBDC cho phép Ngân hàng Trung ương giám sát các giao dịch tài chính một cách chặt chẽ hơn, đảm bảo tuân thủ các quy định và chính sách tài chính của quốc gia. Mỗi đồng CBDC, tùy thuộc vào công nghệ được lựa chọn có thể được truy xuất đến tận cùng mọi giao dịch liên quan đến nó kể từ khi được phát hành.

Đây cũng là khác biệt với các loại tiền điện tử hoạt động ẩn danh trên các blockchain khác như Ethereum, Bitcoin…

Nâng cao tính tiện lợi và linh hoạt

CBDC có thể được sử dụng và chuyển đổi qua các nền tảng số hóa một cách nhanh chóng và dễ dàng. Trong thời kỳ khủng hoảng, việc có khả năng chuyển đổi nhanh giữa CBDC và tiền tệ truyền thống có thể giúp tối ưu hóa quản lý thanh toán và giao dịch.

Giảm thiểu tác động của khủng hoảng

CBDC sử dụng công nghệ blockchain hoặc công nghệ phân tán khác, giúp tăng tính minh bạch trong giao dịch tài chính. Điều này có thể giúp ngăn chặn các hoạt động gian lận, rửa tiền và hoạt động tài chính bất hợp pháp, từ đó giảm rủi ro tài chính và tạo ra môi trường tài chính an toàn hơn trong thời kỳ khủng hoảng.

Tiết kiệm chi phí

CBDC có thể giảm thiểu chi phí liên quan đến sản xuất, phân phối và quản lý tiền mặt, tăng cường hiệu quả của các giao dịch tài chính. Thực tế việc vận chuyển, bảo quản tiền mặt sẽ phát sinh nhiều chi phí. Với những giao dịch lớn thì việc kiểm đếm một lượng tiền lớn gây tốn kém thời gian, công sức và có thể có nhầm lẫn trong kiểm đếm. Ngược lại, CBDC sẽ không gặp những vấn đề này.

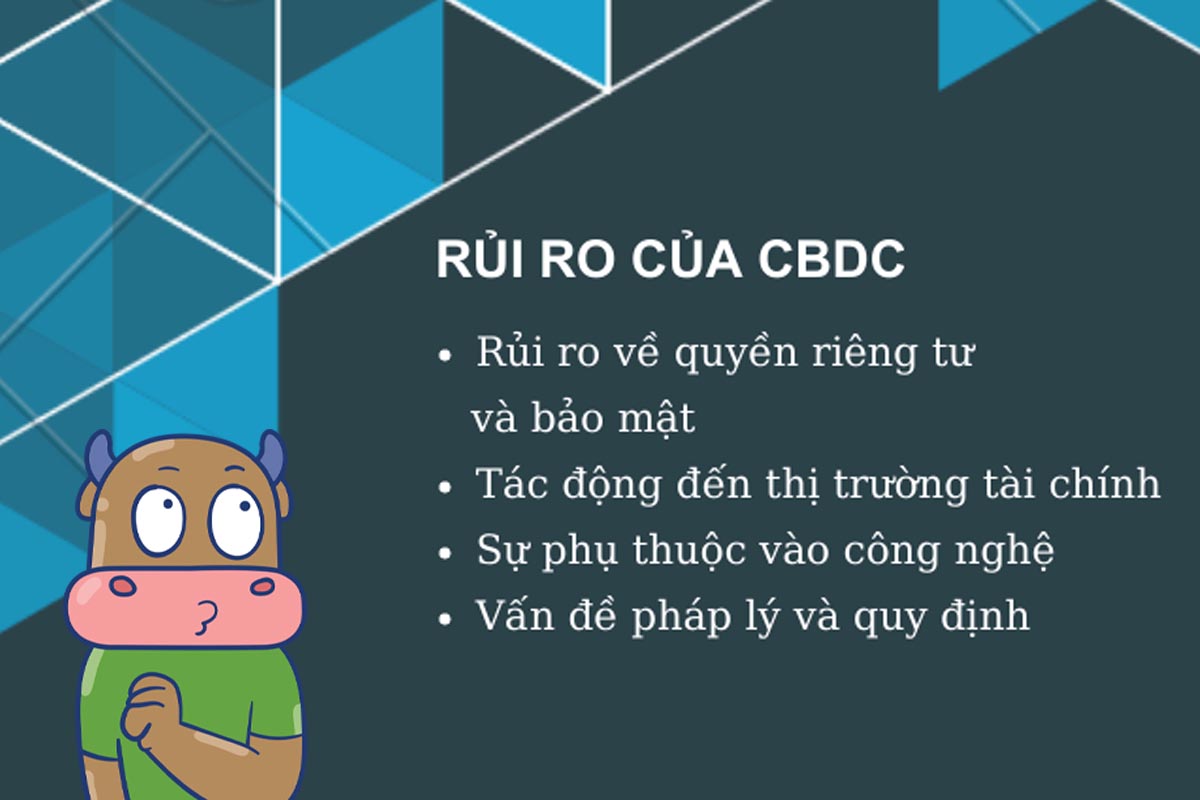

Rủi ro của CBDC là gì?

Bên cạnh những lợi ích đáng chú ý trên, CBDC cũng tiềm ẩn không ít những rủi ro sau:

Rủi ro về quyền riêng tư và bảo mật

CBDC được đánh giá là an toàn và tiện lợi hơn so với tiền mặt hay các phương thức thanh toán truyền thống. Tuy nhiên, nó có thể làm tăng rủi ro về việc lộ thông tin cá nhân. Nó cũng có thể trở thành mục tiêu của các cuộc tấn công mạng, lừa đảo trực tuyến.

Tác động đến thị trường tài chính

CBDC có thể dẫn đến sự di chuyển của số dư tài khoản từ các Ngân hàng Thương mại tới tài khoản được mở tại Ngân hàng Trung ương. Điều này có thể làm suy yếu vai trò truyền thống của các Ngân hàng Thương mại và thay đổi cơ cấu chung của hệ thống tài chính.

Sự phụ thuộc vào công nghệ

CBDC phụ thuộc vào công nghệ blockchain hoặc các công nghệ tài chính kỹ thuật số khác. Vì vậy, nó có thể đối mặt với các vấn đề liên quan đến việc đảm bảo hoạt động ổn định và khả năng thích ứng với thay đổi của cả người dùng, tổ chức chấp nhận.

Vấn đề pháp lý và quy định

Việc triển khai CBDC đòi hỏi các quy định và chính sách pháp lý mới để đảm bảo tính an toàn, bảo mật và khả năng kiểm soát của nó. Đồng thời phải đảm bảo tính công bằng với tất cả các cá nhân và tổ chức.

Phát triển CBDC tại Việt Nam

Thực tế tại Việt Nam, mọi thứ về CBDC đều vẫn đang ở giai đoạn nghiên cứu và chờ đợi các hành lang pháp lý phù hợp. Tháng 8/2017, tiền điện tử lần đầu được nhắc đến tại Quyết định của Thủ tướng Chính phủ về phê duyệt đề án hoàn thiện khung pháp lý để quản lý với các loại tiền ảo và tiền điện tử.

Tuy nhiên phải tới tháng 6/2021, Thủ tướng Chính phủ phê duyệt Chiến lược phát triển Chính phủ điện tử hướng tới Chính phủ số giai đoạn 2021 – 2025, định hướng đến năm 2030 có giao NHNN nghiên cứu, xây dựng và thí điểm tiền ảo dựa trên công nghệ chuỗi khối Blockchain giai đoạn 2021 – 2023.

Cũng trong thời gian đó, Tổ nghiên cứu về tài sản ảo, tiền ảo tại Bộ Tài chính đã được thành lập, nghiên cứu về tài sản ảo, tiền ảo cũng như kinh nghiệm quốc tế trong hoạt động quản lý, giám sát liên quan.

Từ đó có thể thấy, mặc dù khởi động chậm hơn nhưng Việt Nam đã có những chủ trương, quyết tâm nhất định trong việc thúc đẩy ứng dụng blockchain và tiền ảo, tiền kỹ thuật số tại Việt Nam. Đây cũng chính là tiền đề cho việc xây dựng CBDC tại Việt Nam.

CBDC sẽ có tương lai ra sao?

CBDC được coi là một công cụ tiềm năng giúp thúc đẩy sự phát triển kinh tế, giảm chi phí giao dịch và tăng tính minh bạch, an toàn cho người dùng.

Tương lai của CBDC có thể khác nhau ở từng quốc gia, tuy nhiên nhiều chuyên gia trên thế giới đã dự đoán một số xu hướng chính:

- Sự gia tăng về CBDC: Ngày càng nhiều quốc gia trên thế giới đang nghiên cứu và triển khai CBDC. Điều này cho thấy sự quan tâm và tiềm năng lớn của CBDC trong tương lai.

- Sự cạnh tranh giữa các CBDC: Các quốc gia sẽ cạnh tranh với nhau trong việc phát triển CBDC của mình để trở thành người đi đầu trong cuộc đua này. Vô hình chung, đây là yếu tố giúp thúc đẩy sự đổi mới và phát triển công nghệ trong lĩnh vực này.

- Sự thay đổi về hình thức thanh toán: CBDC có thể thay đổi cách thức thanh toán truyền thống, giúp giảm chi phí giao dịch cho người dùng.

- Sự kiểm soát tài chính: CBDC cũng có thể hỗ trợ các Chính phủ và Ngân hàng Trung ương trong việc kiểm soát luồng tiền trong nền kinh tế của họ.

- Những thách thức về bảo mật và riêng tư: CBDC đang đối mặt với nhiều thách thức về bảo mật và riêng tư. Việc bảo vệ dữ liệu và thông tin cá nhân của người dùng sẽ là một trong những vấn đề quan trọng cần được giải quyết.

CBDC có tiềm năng để thay đổi cách thức thanh toán và tài chính trong tương lai. Tuy nhiên, để đạt được tiềm năng đó, chúng ta cần giải quyết các thách thức.