Quản lý tài sản | 13/04/2024

Hướng dẫn các bước lập kế hoạch chi tiêu cá nhân hiệu quả

Bạn đang gặp khó khăn vì thu nhập không đủ chi tiêu? Muốn tiết kiệm nhưng không có khoản dư? Đó là lúc bạn cần một kế hoạch chi tiêu cá nhân hiệu quả. Với nguyên tắc và các bước rõ ràng, DNSE sẽ giúp bạn kiểm soát tài chính cá nhân một cách tối ưu!

Kế hoạch chi tiêu cá nhân là gì?

Kế hoạch chi tiêu cá nhân là một danh sách các khoản thu chi trong một khoảng thời gian cụ thể. Thời gian này có thể là theo tuần, theo tháng, theo quý hoặc năm. Song, kế hoạch chi tiêu thường được chia lập theo từng tháng để đảm bảo tính bao quát.

Lập kế hoạch này giúp bạn kiểm soát dòng tiền và điều chỉnh chi tiêu theo mục tiêu hàng tháng. Kế hoạch càng chi tiết, bạn càng quản lý tài chính hiệu quả.

Vai trò của kế hoạch chi tiêu cá nhân

Đầu tiên, kế hoạch chi tiêu cá nhân cung cấp bức tranh tổng quan về thu chi hàng tháng, giúp bạn nhận biết khoản nào cần hạn chế và khoản nào thực sự cần thiết.

Thứ hai, đây là chìa khóa cho việc tiết kiệm. Một kế hoạch chi tiêu cụ thể sẽ chỉ rõ những khoản không cần thiết. Điều này giúp bạn giảm chi, tăng khoản tiết kiệm và tăng được khoản tích lũy.

Cuối cùng, việc lập kế hoạch chi tiêu giúp bạn chủ động trong mọi hoàn cảnh. Vì đã có kế hoạch cụ thể, bạn sẽ dành sẵn một khoản cho các phát sinh như tai nạn, cưới hỏi, ma chay…

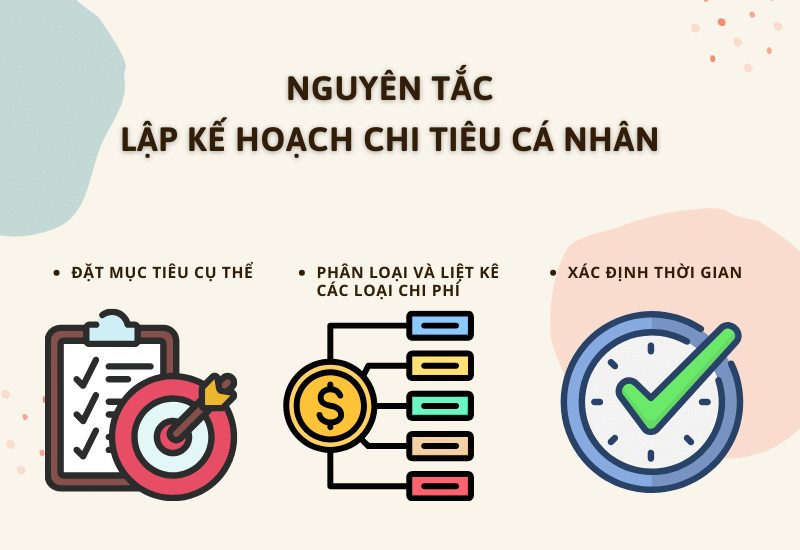

Nguyên tắc lập kế hoạch chi tiêu cá nhân

Đặt mục tiêu cụ thể

Mục tiêu có thể chia thành hai loại: ngắn hạn và dài hạn. Mục tiêu ngắn hạn bao gồm các khoản chi tiêu như tiền điện, nước hoặc trả nợ. Trong khi đó, mục tiêu dài hạn bao gồm những việc lớn hơn như mua nhà, mua xe…

Phân loại và liệt kê các loại chi phí

Từ thu nhập hàng tháng, bạn sẽ cần phân loại thành các khoản khác nhau. Ngoài ra, mỗi tháng bạn cũng nên ghi chép lại chi tiêu để có thể liệt kê ra các loại chi phí. Từ việc phân loại cụ thể và các loại chi phí, bạn sẽ điều chỉnh từng khoản cho phù hợp.

Xác định được thời gian

Việc xác định thời gian là vô cùng quan trọng. Một số mục tiêu có thể kéo dài vài tháng, trong khi những khoản chi khác chỉ diễn ra trong một ngày. Do đó, xác định rõ thời gian sẽ giúp kế hoạch chi tiêu cá nhân cụ thể và hiệu quả hơn.

Những đối tượng cần có trong kế hoạch chi tiêu cá nhân

Để xác định được đối tượng cần có trong kế hoạch chi tiêu, bạn cần dựa vào nhu cầu cá nhân. Trong đó, sẽ có 3 nhu cầu chính bao gồm:

- Nhu cầu thiết yếu trong cuộc sống chiếm 50% nguồn tài chính. Nhu cầu thiết yếu có thể kể đến thực phẩm, điện, nước… Các nhu cầu này thuộc về phần không thể thiếu đối với mỗi con người. Tuy nhiên nếu bạn vượt quá mức này, hãy cân bằng lại để tránh thâm hụt ngân sách.

- Nhu cầu chi tiêu cá nhân chiếm 20% nguồn tài chính. 20% này bao gồm chi phí đi du lịch, giải trí, học tập… Nhu cầu chi tiêu cá nhân là yếu tố mà con người nên tiết chế lại để có thể linh hoạt và chủ động hơn trong cuộc sống.

- Nhu cầu hướng đến mục tiêu tài chính cá nhân chiếm 30% nguồn thu nhập. Những khoản này có thể kể đến các khoản đầu tư, bảo hiểm, đầu tư cho giáo dục… Đây là khoản đầu tư cho sự yên tâm về tương lai.

Nguyên tắc 50/30/20 là kim chi nan cho kế hoạch tài chính cá nhân. Việc phân chia các đối tượng vào ba nhóm nhu cầu này chắc chắn sẽ giúp kế hoạch tài chính cá nhân của bạn thêm rành mạch.

6 bước lập kế hoạch chi tiêu hàng tháng

Ghi nhận tất cả các nguồn thu nhập của bạn

Bước đầu tiên của lập kế hoạch chi tiêu hàng tháng là ghi lại mọi khoản thu trong một tháng. Đó có thể là tiền lương đã khấu trừ thuế hay các thu nhập khác bên ngoài. Việc ghi chép lại các khoản này giúp bạn dễ dàng theo dõi được dòng tiền của mình hàng tháng.

Ví dụ như bạn đi làm tại công ty và có đầu tư. Tháng này bạn nhận được 6 triệu tiền lương đã khấu trừ thuế và 4 triệu từ khoản đầu tư. Lúc này bạn cần ghi lại cả hai khoản để lập kế hoạch chi tiêu cá nhân.

Tạo một danh sách các khoản chi phí cần sử dụng hàng tháng

Từ bản ghi chép của bước 1, hãy tiếp tục với danh sách các chi phí có thể phát sinh trong tháng. Mỗi người sẽ có các khoản phí khác nhau và tất cả đều là mức tiền duy trì cuộc sống cá nhân trong 1 tháng.

Ví dụ như anh A sau khi ghi chép nhận ra mỗi tháng sẽ tốn ba khoản. Anh ghi chép các khoản này thành: Khoản nhu cầu thiết yếu là 10 triệu đồng. Khoản nhu cầu cá nhân là 4 triệu đồng. Khoản đầu tư là 6 triệu đồng.

Chia chi phí thành 2 loại: chi phí cố định và chi phí không cố định

Chi phí cố định là khoản luôn phát sinh trong từng tháng. Đó có thể là tiền điện nước hay tiền mạng internet. Còn chi phí không cố định là loại sẽ thay đổi tùy theo từng tháng. Giả sử như các dịch vụ giải trí, ăn uống.

Ví dụ như anh A có chi phí cố định là khoản về nhu cầu thiết yếu. Còn với khoản nhu cầu cá nhân và đầu tư là khoản chi phí không cố định.

Tổng thu nhập và chi phí hàng tháng của bạn

Bước thứ 4 sẽ cho thấy kết quả khả quan nếu tổng thu nhập của bạn nhiều hơn tổng chi phí. Khi này, bạn sẽ dư ra một khoản cho các mục tiêu khác và từ đó, bạn có thể sử dụng để tiết kiệm hoặc tùy vào nhu cầu mà dùng số tiền này để “phòng thân”.

Ví dụ như anh A sau khi xem xét tổng thu nhập hàng tháng thấy dư ra 1 triệu. Anh đã sử dụng số tiền này để tiết kiệm cho mục tiêu dài hạn hơn.

Điều chỉnh chi phí

Đối với trường hợp thu nhập bằng với chi phí, bạn sẽ cần điều chỉnh để duy trì mức này. Hoặc bạn cũng có thể tìm cách để điều chỉnh chi phí sao cho phù hợp mà vẫn đủ để tiết kiệm, “phòng thân”.

Còn nếu khoản chi phí cao hơn thu nhập thì hãy xem xét lại các khoản thu chi. Một số chi phí nếu chưa phù hợp thì hãy cắt giảm ngay. Hãy phân định rõ ràng giữa mong muốn và nhu cầu để có thể cắt giảm hiệu quả.

Ví dụ như anh C do chi tiền quá nhiều cho nhu cầu giải trí mà không có chi phí cao hơn thu nhập. Lúc này, anh C đã có sự xem xét và thay đổi để giữ được sự cân bằng trong thu và chi.

Thực hiện kế hoạch chi tiêu

Bước cuối cùng chính là bắt tay vào thực hiện theo đúng kế hoạch chi tiêu cá nhân. Đặc biệt, đừng quên ghi chép lại để cuối mỗi tháng có sự phân tích, điều chỉnh. Bên cạnh đó, mỗi tháng, bạn cũng nên có cần có những sự thay đổi để phù hợp với mục tiêu.

Ví dụ như chị C sau một tháng áp dụng kế hoạch chi tiêu, chị có sự xem xét lại. Tháng tiếp theo vì mục tiêu sửa nhà, chị C có sự phân chia khác đi để có thể tiết kiệm được một khoản lớn hơn.

Nói chung, kế hoạch chi tiêu cá nhân là một yếu tố quan trọng giúp bạn cân bằng được tài chính bản thân. Đó không phải một điều dễ dàng nhưng chắc chắn, nếu bạn làm đúng theo các bước mà DNSE đã chỉ dẫn, tài chính cá nhân sẽ không còn là một ước mơ xa vời. Bên cạnh đó, hãy cùng tìm hiểu thêm nhiều thông tin hấp dẫn về kinh tế, tài chính tại DNSE nha.