Bảo hiểm - Thuế | 25/04/2023

Taxation là gì? Tầm quan trọng của Taxation hiện nay

Taxation hay Thuế là một trong những nghĩa vụ của người dân đối với đất nước. Vậy khái niệm taxation là gì? Tìm hiểu qua bài viết sau đây.

Taxation là gì?

Hiện nay có rất nhiều khái niệm thuế được đưa ra dựa trên nhiều góc độ khác nhau của các nhà kinh tế. Một trong những khái niệm phổ biến hiện nay đó là:

- Taxation (Thuế) là một khoản phí bắt buộc hoặc một số loại phí khác nhau áp dụng cho một cá nhân hoặc pháp nhân (người nộp thuế) phải trả cho chính phủ nhằm tài trợ cho các khoản chi tiêu công khác nhau. Trong trường hợp không trả tiền, trốn tránh hoặc chống lại việc nộp thuế sẽ bị phạt theo quy định của pháp luật.

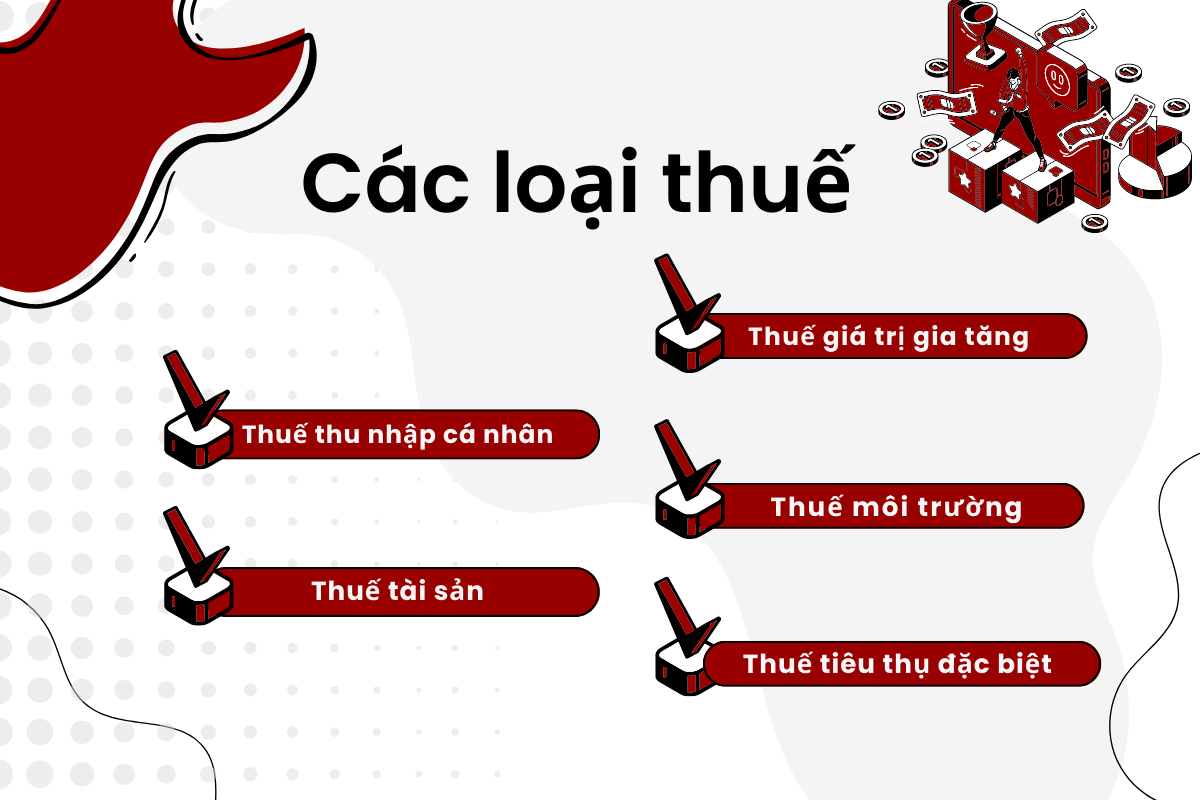

Các loại thuế hiện nay

Thuế thu nhập

Thuế thu nhập cá nhân là một loại thuế trực thu đánh giá trực tiếp vào những cá nhân có thu nhập vượt mức khởi điểm cần đóng thuế. Các đối tượng chịu thuế là tất cả các cá nhân có thu nhập cao gồm: Công dân Việt Nam ở nước ngoài, Công dân Việt Nam sống tại lãnh thổ Việt Nam và đối tượng nước ngoài có thu nhập từ Việt Nam.

Đối với doanh nghiệp, hộ kinh doanh sẽ có một loại thuế tương tự là thuế thu nhập doanh nghiệp.

Thuế giá trị gia tăng

Đây được hiểu là một loại thuế tiêu dùng nhằm động viên một bộ phận thu nhập của người chịu thuế đã sử dụng để mua hàng hoặc nhận dịch vụ. Thuế giá trị gia tăng còn là một loại thuế gián thu nhưng sẽ được tính dựa trên khoản giá trị gia tăng thêm của hàng hóa và dịch vụ phát sinh trong quá trình từ sản xuất đến tiêu dùng.

Thuế tài sản

Thuế tài sản là loại thuế gián thu được đánh trực tiếp vào đất ở hoặc đất xây dựng công trình. Đối tượng nộp thuế ở đây sẽ là các tổ chức cá nhân có quyền sử dụng đất ở hoặc đất xây dựng.

Thuế môi trường

Loại thuế này là một khoản thu bắt buộc gián thu đánh vào các sản phẩm, dịch vụ có các hoạt động có tác động với môi trường. Số thuế thu được từ các hoạt động này sẽ được nộp vào ngân sách nhà nước do cơ quan quan nhà nước quản lý.

Thuế tiêu thụ đặc biệt

Là thuế thu từ hàng hóa, dịch vụ trong nước được quy định tại: Luật thuế tiêu thụ đặc biệt số 2008: Là 1 loại thuế gián thu đánh vào tiêu dùng của xã hội, được nhiều nước trên thế giới áp dụng. Mục tiêu của loại thuế này là nhằm điều tiết mạnh vào các loại hàng hóa, dịch vụ cao cấp hay những sản phẩm tiêu dùng không có lợi cho sức khỏe.

Cơ chế thu thuế

Thuế trực tiếp và thuế gián tiếp

Dưới đây sẽ là bảng so sánh thuế trực tiếp (trực thu) hay thuế gián tiếp (gián thu):

| So sánh | Thuế trực tiếp | Thuế gián tiếp |

| Đối tượng | Người chịu thuế | Không đồng nhất hai đối tượng chịu thuế và nộp thuế. |

| Khả năng tác động | Loại thuế này ít tác động vào giá cả thị trường bởi vì nó đánh trực tiếp vào kết quả kinh doanh và phải dựa vào kết quả kinh doanh của doanh nghiệp. | Loại thuế này ảnh hưởng nhiều đến giá cả thị trường do nó được cộng vào giá bán hàng hóa dịch vụ. |

| Mức độ quản lý | Khó khăn trong quá trình thu bởi nó phải dựa vào kết quả kinh doanh mà không được nhà nước quản lý. Từ đó dẫn đến tình trạng trốn thuế của nhiều doanh nghiệp.

Với các nước phát triển thì đây chính là nguồn thu chính. |

Dễ thu hơn do được cấu thành giá bán hàng hóa và dịch vụ nếu người tiêu dùng có độ dân trí chưa cao thì không thấy được.

Đa phần các nước chậm phát triển sẽ thường coi loại thuế này là một nguồn thu chủ yếu. |

| Phương thức điều tiết | Được điều tiết trực tiếp vào thu nhập của các đối tượng chịu thuế. | Điều tiết thông qua giá bán hàng hóa dịch vụ. |

| Ưu điểm | Hạn chế lạm phát và đảm bảo công bằng giữa những người chịu thuế. | Dễ dàng hơn cho cơ quan thuế thu thuế và không thể trốn thuế. |

| Nhược điểm | Dù chính phủ đã thực hiện nhiều biện pháp ngăn chặn các việc trốn thuế nhưng thực tế vẫn có nhiều hành vi gian lận khó có thể kiểm soát. | Khó đảm bảo tính công bằng giữa những người nộp thuế do có thu nhập thấp hay cao thì đều phải nộp thuế với tỷ lệ như nhau. |

Cách tính thuế

Sau đây là bảng mức thuế thu nhập cá nhân phổ biến:

| Bậc | Thu nhập hàng tháng | Số tiền phải nộp thuế |

| 1 | TN <= 5tr | TN x 5% |

| 2 | 5tr < TN <= 10tr | TN x 10% – 0.25tr |

| 3 | 10tr < TN <= 18tr | TN x 15% – 0.75tr |

| 4 | 18tr < TN <= 32tr | TN x 20% – 1.65tr |

| 5 | 32tr < TN <= 52tr | TN x 25% – 3.25tr |

| 6 | 52tr < TN <= 80tr | TN x 30% – 5.85tr |

| 7 | TN > 80tr | TN x 35% – 9.85tr |

Thuế trên doanh nghiệp và cá nhân

Cả hai loại thuế này đều là thuế đánh trực tiếp vào nguồn thu của doanh nghiệp hoặc các cá nhân có thu nhập phát sinh từng lần trong một khoảng thời gian xác định từ một nguồn xác định. Đối tượng của cả 2 loại thuế này là thu nhập chính. Không chỉ thế, chúng đều có tính phức tạp và tính ổn định không cao do vậy việc quản lý thuế của cơ quan nhà nước gặp tương đối nhiều khó khăn.

- Thuế thu nhập doanh nghiệp được hiểu là loại thuế trực thu vào phần thu nhập của các tổ chức kinh doanh nhằm đảm bảo sự đóng góp công bằng nhất giữa các tổ chức kinh doanh hàng hóa. Loại thuế này góp phần thúc đẩy sản xuất kinh doanh phát triển.

- Thuế thu nhập cá nhân là loại thuế trực thu vào một khoản thu nhập cao chính đáng của cá nhân nhằm mục đích là thực hiện việc điều tiết thu nhập giữa tầng lớp dân cư. Loại thuế này góp phần thực hiện công bằng xã hội về thu nhập và góp phần tăng nguồn thu nhập cho ngân sách nhà nước.

Tầm quan trọng của thuế

Trợ cấp cho chính phủ

Taxation mang tính ổn định và lâu dài và đảm bảo được các nhu cầu sử dụng ngân sách. Trong trường hợp nền kinh tế phát triển thì đồng nghĩa với khoản thu này tăng. Thuế vừa đảm bảo nguồn thu lớn cho chính phủ vừa thể hiện được chất lượng đời sống của người dân được cải thiện.

Thuế đóng góp vào ngân sách nhà nước phải xác định trên lợi ích thực tế, tính chất cộng đồng cũng như các mục tiêu lâu dài, chẳng hạn như: trường học, bệnh viện, các hệ thống giao thông vận tải, liên lạc,…

Điều tiết kinh tế

Việc điều tiết thuế sẽ gồm hai mặt là kích thích và hạn chế. Nhà nước cần vận dụng chính sách thuế một cách linh hoạt trong từng giai đoạn nhất định qua đó có thể định hướng phát triển của đất nước.

Các chính sách thuế có định hướng phân biệt và cũng như góp phần tạo sự hài hòa giữa các ngành, các thành phần kinh tế hay các khu vực qua đó giảm bớt chi phí xã hội cũng như thúc đẩy tăng trưởng kinh tế.

Phát triển đất nước

Thuế chính là yếu tố giúp nhà nước đảm bảo nhu cầu, định hướng, kế hoạch hay chiến lược phát triển đất nước.

- Góp phần tiến hành thực hiện chức năng kiểm kê, kiểm soát hay quản lý các hoạt động phát triển sản xuất qua đó nhà nước có thể chủ động cũng như có sức mạnh trong xây dựng đất nước.

- Góp phần tích cực vào quá trình điều chỉnh các khía cạnh mất cân đối lớn trong nền kinh tế quốc dân.

- Giúp đảm bảo công bằng xã hội qua việc các nghĩa vụ được xác định khi người dân được tiếp cận, được trao nhiều hay ít lợi ích tương ứng.

Trên đây là những thông tin cơ bản giúp bạn trả lời câu hỏi Taxation là gì? Hãy tiếp tục theo dõi các bài viết trên DNSE để có những kiến thức kinh tế mới nhất nhé.