Tài chính cá nhân | 26/04/2025

Thu nhập chủ động – Chìa khóa tự do tài chính cho người hiện đại (Phần 1)

“Thu nhập” chắc hẳn là cụm từ quá quen thuộc đối với chúng ta. Từ những bạn học sinh, sinh viên mười tám đôi mươi bắt đầu biết đến làm thêm. Hay những bạn sinh viên chạm ngưỡng “khi ta 22” vừa mới tốt nghiệp. Và cả những anh/chị gạo cội trong thị trường lao động. Tuy nhiên, bạn đã bao giờ nghe đến thu nhập chủ động và nó khác gì với thu nhập thụ động?

Nếu chưa thì tham khảo ngay bài viết sau của DNSE nhé!

1. Thu nhập chủ động là gì?

1.1. Khái niệm thu nhập chủ động

Anh Hùng nhân viên kế toán trưởng công ty A lương mỗi tháng 20.000.000đ, bạn Nga sinh viên năm 2 làm thêm ở quán cà phê đối diện cổng trường tháng 4.000.000đ hay chị Lan bán hàng online doanh thu linh hoạt,… Tất cả những ví dụ này đều là thu nhập chủ động. Vậy, về mặt lý thuyết, thu nhập chủ động là gì?

Thu nhập chủ động tên tiếng Anh là Active Income. Nghe thì có chút chuyên ngành tài chính, cũng có chút kế toán,… nhưng thật ra rất dễ hiểu. Đó là khoản tiền chúng ta kiếm được nhờ trực tiếp làm một công việc nào đó bằng chính công sức hoặc chất xám của mình.

Đồng thời, đây cũng là cách để nhận biết thu nhập chủ động với các loại thu nhập khác đó chính là “có làm mới có ăn”, tức là có làm mới có thu nhập.

1.2. Phân biệt thu nhập chủ động với thu nhập thụ động

Hầu hết chúng ta đều bắt đầu hành trình tài chính cá nhân của mình từ thu nhập chủ động. Đây là nguồn thu đầu tiên và tiên quyết để chúng ta có thể chi tiêu mọi thứ trong cuộc sống. Sau đó là nghĩ đến tiết kiệm, đầu tư,… để tối ưu dòng tiền. Vậy thu nhập chủ động khác gì với thu nhập thụ động?

| Tiêu chí | Thu nhập chủ động | Thu nhập thụ động |

| Định nghĩa | Đến từ việc trực tiếp lao động, trao đổi thời gian/công sức lấy tiền | Đến ngay cả khi bạn không trực tiếp làm việc mỗi ngày |

| Thời gian/công sức bỏ ra | Cần bỏ nhiều thời gian/công sức mới tạo ra thu nhập ổn định | Ít hoặc không phụ thuộc vào thời gian lao động thường xuyên |

| Đối tượng tạo ra thu nhập | Người làm thuê, lao động tự do, chủ kinh doanh nhỏ | Nhà đầu tư, chủ doanh nghiệp, người xây dựng hệ thống kinh doanh tự vận hành |

| Rào cản gia nhập | Thấp – ai cũng có thể bắt đầu với đa dạng công việc | Cao hơn – cần kiến thức, kỹ năng, kế hoạch và vốn |

| Cách tạo ra thu nhập | Sử dụng sức lao động hoặc chất xám phù hợp với từng việc hoặc dự án | Dùng vốn, chất xám để tạo tài sản hoặc để tiền đẻ ra tiền |

| Lợi ích nổi bật | Dễ bắt đầu, tạo tiền ngay, linh hoạt với người mới | Tự do tài chính, tạo nguồn thu lâu dài, giảm lệ thuộc vào bên chi trả như thu nhập chủ động |

| Tính bền vững | Ngắn hạn, dễ mất thu nhập nếu dừng công việc hoặc bị đuổi việc | Dài hạn, hướng đến sự ổn định và tự do tài chính |

| Ví dụ | Làm nhân viên văn phòng, freelancer,… | Cho thuê nhà, đầu tư cổ phiếu nhận cổ tức,… |

2. Đặc điểm của thu nhập chủ động là gì?

- Phụ thuộc vào thời gian và công sức bỏ ra: Anh Hùng làm kế toán mỗi ngày 8 tiếng tại công ty A, Nga là nhân viên part-time tại quán cafe tối thiểu 3-4h/ngày,… Tất cả đều phải bỏ công sức và thời gian ra để có thu nhập hàng tháng từ người sử dụng lao động.

- Tính ổn định thường cao nhưng giới hạn: Thu nhập chủ động như lương hàng tháng thường đều đặn, dễ kiểm soát. Tuy nhiên, mức tăng thu nhập bị giới hạn bởi thời gian và khả năng cá nhân. Anh Hùng hay Nga, không ai có thể làm được 24h mỗi ngày để nhận thêm lương vì đều cần thời gian nghỉ ngơi và nạp năng lượng,… cũng như cho công việc khác.

- Tỷ lệ thuận với năng suất, kỹ năng và chuyên môn: Thu nhập chủ động của bạn sẽ tăng khi bạn có chuyên môn cao, mang lại năng suất cho người sử dụng lao động. Hoặc với những công việc tay chân thì đòi hỏi bạn phải thật khỏe, làm được nhiều việc,…

- Là nền tảng ban đầu trong hành trình xây dựng tài chính cá nhân: Mỗi người đều bắt đầu với thu nhập chủ động rồi duy trì ổn định, mở rộng ra phát triển các khoản thu nhập khác để hướng đến tự do tài chính, mục tiêu tài chính,…

3. Vì sao nên tạo nguồn thu nhập chủ động?

- Chủ động tài chính – tự do lựa chọn cuộc sống

Thu nhập chủ động chính là cột mốc đánh dấu sự kiện chúng ta chính thức tự chủ tài chính và không hoặc ít phụ thuộc vào bố mẹ, gia đình,… Từ đó, bạn có thể tự chọn nơi sống, công việc, cách sống mà mình mong muốn. Dần dần cải thiện đời sống cá nhân, hướng đến những mục tiêu tài chính xa hơn.

Chẳng hạn, mục tiêu đi làm thêm tại quán cafe của Nga là có thể trang trải một phần học phí, giảm gánh nặng và phụ thuộc vào gia định. Định hướng sau khi tốt nghiệp sẽ làm freelance và sống ở Đà Lạt mà không cần bám trụ hay vật lộn tại Sài Gòn xô bồ.

- Giảm rủi ro tài chính khi có biến cố

Năm 2018, bố của anh Hùng lên cơn đau tim và cả nhà phải vật lộn xoay sở cho những khoản viện phí. Năm 2025, kể từ khi anh Hùng đi làm kế toán tại công ty A và làm thêm ngoài giờ cho công ty B, có thu nhập chủ động cũng như dư ra được một khoản, bố anh cũng nhập viện nhưng lần này tâm thế của gia đình anh là tập trung những dịch vụ tốt nhất để chữa chạy cho bố.

Vì vậy, thu nhập chủ động có thể giúp chúng ta chủ động đối phó với các tình huống bất ngờ như giảm lương, khủng hoảng cá nhân, tai nạn, đau ốm,…

- Cơ hội tăng trưởng tài chính

Thu nhập chủ động dù là từ lương cứng hay làm tự do, kinh doanh nhỏ,… đều có thể tăng nhanh nếu chúng ta giỏi hơn, chăm chỉ hơn hoặc tận dụng cơ hội tốt.

Anh Hùng tốt nghiệp khoa kế toán tài chính năm 2020, sau 5 năm đi làm anh đã được thăng chức làm kế toán trưởng tại công ty A. Chưa kể, có chuyên môn và danh tiếng, anh còn được mời làm tư vấn tài chính kế toán ở một số doanh nghiệp startup nên đa dạng được nguồn thu nhập chủ động hơn.

- Là bước đệm để xây dựng thu nhập thụ động

Không có ai bắt đầu bằng thu nhập thụ động cả. Việc tạo thu nhập chủ động tốt sẽ giúp chúng ta có tiền tiết kiệm, đầu tư,… từng bước chuyển hóa thành nguồn thu bị động trong tương lai.

Quay trở lại với ví dụ của anh Hùng, ngoài đi làm, anh có trích một khoản vừa từ thu nhập chủ động để đầu tư vào cổ phiếu đầu ngành với mục đích tích sản và hưởng cổ tức. Nhờ vậy đều đặn hàng năm anh có một khoản cổ tức mà không cần làm gì, đấy chính là thu nhập thụ động.

4. Các nguồn thu nhập chủ động phổ biến hiện nay

4.1. Thu nhập từ làm công ăn lương

Như đã đề cập, lương cứng là một trong những nguồn thu nhập chủ động phổ biến nhất hiện nay. Đặc biệt là đối với lứa tuổi bắt đầu gia nhập thị trường lao động sau Đại học.

Anh Hùng ngoài thu nhập từ làm tư vấn viên ngoài giờ, đầu tư chứng khoán thì khoản lương 20.000.000đ đều đặn mỗi tháng được xem là một khoản ổn định cho thu nhập chủ động.

4.2. Thu nhập từ làm thêm

Nga làm thêm bán thời gian tại quán cafe hay bạn bè cùng trang lứa cũng đi dạy thêm, làm CTV lại các doanh nghiệp vừa và nhỏ,…

Hay chính bản thân anh Hùng cũng làm tư vấn tài chính kế toán cho các doanh nghiệp Startup,… Đặc biệt một hình thức phổ biến với giới trẻ gen Z hiện nay là làm freelancer, outsource ngoài giờ hành chính để đa dạng nguồn thu. Tất cả đều là ví dụ cho việc làm thêm mang lại nguồn thu cho quỹ chủ động của chúng ta.

4.3. Tự kinh doanh/bán hàng online

Theo thống kê, năm 2024 Việt Nam có khoảng 4.000 doanh nghiệp khởi nghiệp sáng tạo. Con số này cho thấy khu hướng startup đang ngày càng lên ngôi. Một trong những lý do chính là nhu cầu tự chủ nguồn thu nhập chủ động.

Ngoài ra tỷ lệ cá nhân, hộ gia đình,… gia nhập thị trường kinh doanh online cũng ngày càng tăng cao vì tính linh hoạt về mặt thời gian, công sức bỏ ra và thu nhập cũng cao hơn so với nhiều công việc hành chính, văn phòng.

4.4. Thu nhập từ đầu tư

Hẳn nói đến đây sẽ nhiều bạn thắc mắc vì sao ví dụ đầu tư lãi cổ tức của anh Hùng đang là thu nhập thụ động mà bây giờ lại trở thành nguồn thu nhập chủ động. Nói một cách dễ hiểu, thu nhập từ đầu tư các sản phẩm tài chính hay bất động sản, tiền điện tử,… sẽ có 2 loại là thu nhập chủ động và thu nhập thụ động.

Ví dụ tiền lãi từ hoạt động đầu tư cổ phiếu mà anh Hùng phải bỏ thời gian, công sức và kinh nghiệm mới có được là thu nhập chủ động. Còn những khoản “tiền đẻ ra tiền”, không mất công sức, chỉ cần vốn thì được xem là thu nhập thụ động, chẳng hạn như cổ tức. Hay gửi tiền tiết kiệm ngân hàng để nhận lãi cũng được xem là thu nhập thụ động.

>>> Tìm hiểu ngay cổ tức là gì?

>>> Cổ phiếu là gì? Phân loại, đặc điểm và mục đích đầu tư cổ phiếu

Tham khảo ngay chương trình “Mở tài khoản Easy – Nhận cổ phiếu Free” và Tặng 100.000 VNĐ vào tài khoản giao dịch của DNSE. Bật mí, cổ phiếu tặng thuộc những tập đoàn hàng đầu Việt Nam hiện nay.

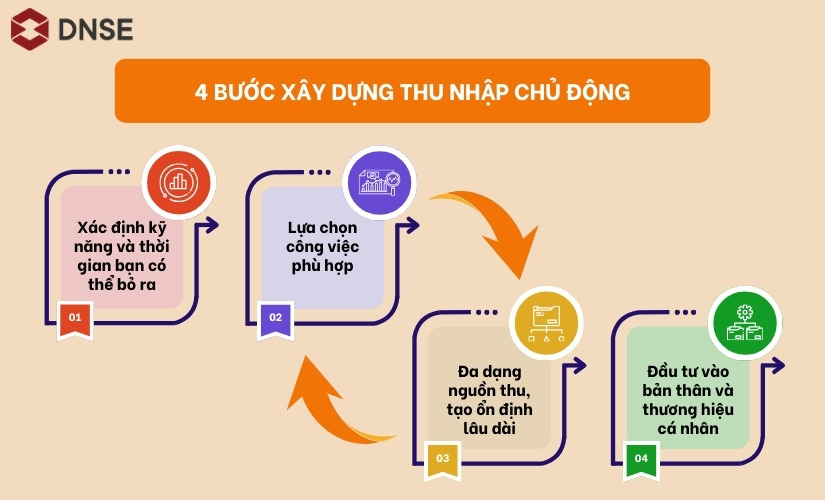

5. 4 bước xây dựng nguồn thu nhập chủ động hiệu quả

Bước 1. Xác định kỹ năng và thời gian bạn có thể bỏ ra

Vì sao chị Lan lựa chọn công việc bán hàng online giờ giấc linh hoạt, anh Hùng làm nhân viên văn phòng ngày 8 tiếng, Nga làm nhân viên part-time ngày 4 tiếng?

Vì mỗi người có một kỹ năng, năng lực và quỹ thời gian khác nhau. Do đó, việc đầu tiên trong kế hoạch xây dựng thu nhập chủ động là chúng ta cần xác định được năng lực và thời gian có thể bỏ ra cho công việc là bao nhiêu. Từ đó mới có thể khoanh vùng những công việc phù hợp.

Bước 2. Lựa chọn công việc phù hợp

Sau khi xác định được kỹ năng và quỹ thời gian, chúng ta bắt đầu lựa chọn công việc phù hợp để có thể làm và tạo ra nguồn thu nhập chủ động. Làm nhân viên văn phòng theo đúng chuyên môn, freelancer như content, thiết kế,… hay bán hàng online,…

Bước 3. Đa dạng hóa nguồn thu, tạo sự ổn định lâu dài

Cố gắng càng đa dạng nguồn thu nhập càng tốt để tránh trường hợp mất việc dẫn đến ngắt nguồn thu hoặc những rủi ro khác có thể gặp phải.

Cụ thể, như anh Hùng ngoài làm kế toán trưởng còn làm tư vấn viên. Hay như Nga, ngoài làm nhân viên phục vụ tại quán cafe vẫn có thể làm gia sư dạy thêm,… Không nên chủ quan khi có một công việc trong tay vì rủi ro mất việc là điều khó lường trước được, đặc biệt là trong thời điểm thị trường lao động biến động như hiện nay.

Bước 4. Đầu tư vào bản thân và thương hiệu cá nhân

Như đã nêu phía trên, kỹ năng, chuyên môn, kinh nghiệm,… là những yếu tố góp phần nâng cao chất lượng công việc và giúp bạn có khả năng tăng cao nguồn thu nhập. Nhân sự giỏi lương cao, quản lý giỏi doanh thu vượt trội, kỹ năng giao tiếp tốt bán hàng online chốt đơn hiệu quả,…

Vì vậy, bên cạnh kiếm tiền thì đừng quên đầu tư vào bản thân, học hỏi thêm để đang dạng hoặc đào sâu năng lực,…

Bên cạnh đó, việc xây dựng thương hiệu cá nhân từ sớm, hay còn gọi là profile, cũng là điều nên làm. Một profile khủng sẽ mang lại những cơ hội việc làm tuyệt vời mà bạn không ngờ tới. Hiện nay có các kênh như Facebook, Tiktok, Youtube, LinkedIn,… để bạn có thể tham khảo.

6. Những sai lầm phổ biến khi tạo thu nhập chủ động

6.1. Làm nhiều nhưng không có chiến lược rõ ràng

Có một cụm từ khá phổ biến hiện nay là “chạy deadline”, đặc biệt là đối với giới trẻ. Nó để miêu tả việc chúng ta quay cuồng trong những công việc có thời hạn được người khác giao cho. Tuy nhiên, nếu việc đó xuất phát từ ấn đề không kiểm soát thời gian tốt hoặc kỹ năng kém,… thì chúng ta cần cân nhắc lại.

Không phải cứ cuốn vào công việc là tạo ra tiền, đôi khi còn “phá sức”. Vì vậy cần có chiến lược làm việc phù hợp để cân đối giữa công việc và sức khỏe cũng như các khía cạnh khác trong đời sống để có thể đi đường dài với công việc đó.

6.2. Làm việc quá tải dẫn đến bỏ cuộc

Thu nhập chủ động phải hướng đến bền vững mới là mục tiêu cuối cùng để chúng ta đạt được những thành công khác trong con được tự do tài chính chứ không phải “burn out” để rồi sớm bỏ cuộc.

Đặc biệt, có rất nhiều bạn ôm đồm nhiều việc cùng một thời điểm, lao đầu vào công việc cả ngày lẫn đêm chỉ để kiếm thật nhiều tiền. Từ đó dẫn đến tình trạng kiệt sức và phải sớm từ bỏ đường đua.

6.3. Thiếu kiên nhẫn, dễ từ bỏ

Bên cạnh làm việc quá sức thì cũng rất nhiều người trong số chúng ta bị thiếu kiên nhẫn trong công việc.

Để trở thành kế toán trưởng sau 5 năm đi làm, đã có những lúc anh Hùng muốn từ bỏ công việc tại công ty A vì bị sếp la mắng, đồng nghiệp không thấu hiểu,… Hay Nga, cũng từng bị khách hàng quát mắng ngay giữa nơi công cộng vì pha đồ uống không hợp khẩu vị, dọn vệ sinh quán chậm trễ,…

Tất cả những lý do xoay quanh công việc đều có thể khiến chúng ta nản chí và dễ bỏ cuộc. Người chiến thắng là người kiên trì ở lại sau cùng vì họ tin rằng chỉ cần cố thêm một chút là sẽ thành công.

6.4. Làm nhiều – Tiêu nhiều

“Làm bao nhiêu, tiêu bấy nhiêu” cũng đang là một trong những thực trạng hiện nay, đặc biệt là đối với giới trẻ. Kiếm ra thu nhập chủ động đã khó nhưng gần như chúng ta chưa có kế hoạch về việc tiết kiệm và tái đầu tư số tiền đã kiếm được. Thay vào đó lại chi tiêu phung phí vào các khoản không đáng như shopping, hàng hiệu, du lịch quá đà,…

Thậm chí thu nhập chủ động làm ra không đủ chi tiêu còn phải sử dụng thẻ tín dụng để chi trả. Từ đó rơi vào vòng lặp nợ nần, kiếm tiền, trả nợ rồi lại nợ nần, khó có thể tiến xa hơn trong lộ trình tài chính cá nhân hay tự do tài chính.

6.5. Vội vàng, muốn kiếm tiền nhanh

Ngoài ra, một trong những sai lầm phổ biến nhưng cũng đưa lại kết quả khá phũ phàng đó chính là việc vội vàng, muốn kiếm tiền nhanh, việc nhẹ lương cao. Có rất nhiều bạn đã và đang gặp phải vấn đề này và nhận lại nhiều bài học đắt giá. Chính vì tâm lý này làm khe hở cho đa cấp, lừa đảo, lùa gà trên thị trường len lỏi vào đời sống.

Chẳng hạn như không ít người bị thông tin lừa đảo qua điện thoại cướp đi hàng chục, hàng trăm, thậm chí là hàng tỷ động. Hay phổ biến nhất hiện nay là bị lừa sang khu tự trị Tam Thái Tử ở Campuchia để làm công nhân, bóc lột sức lao động hoặc tiếp tay cho lừa đảo,… vì tin rằng “việc nhẹ lương cao”.

7. Bắt đầu càng sớm càng tốt

“Đừng đợi có tiền rồi mới chủ động. Hãy chủ động để sớm có tiền”

Nghe thì có vẻ hàn lâm nhưng rất đúng. Đặc biệt là trong thời đại giá cả leo thang, đồng tiền mất giá, chi phí muôn hình vạn trạng như ngày nay,… thì việc chủ động tạo ra nguồn thu cho bản thân càng sớm càng tốt là điều chúng ta nên ưu tiên.

Việc chúng ta ý thức được tầm quan trọng của tạo ra nguồn thu nhập chủ động càng sớm sẽ tạo nên những hành vi đúng đắn. Đồng thời, cũng là cơ hội để tiến tới những mục tiêu xa hơn như thu nhập thụ động, tự do tài chính,… sớm hơn những bạn bè đồng trang lứa.

Tuy nhiên, “sớm” không có nghĩa là “nhanh”. Chúng ta cần tạo dựng nền tảng tài chính minh bạch, tránh đi đường tắt để gây ra những hậu quả khôn lường, sai lầm như trên. Cũng không phải vì sớm và nóng vội khi thấy bản thân chưa đủ thành công như người khác, điều đó chỉ làm bạn thêm áp lực và dễ đi chệch hướng, thậm chí là “lầm đường lạc lối” vì đồng tiền.

Cuối cùng, đừng quên theo dõi Series Tài chính cá nhân của DNSE để cập nhật nhiều kiến thức hay ho cho hành trang tự do tài chính của bản thân nhé!