Tài chính - Ngân hàng | 10/07/2023

Vốn cấp 1 là gì? Ngân hàng cần làm gì để đảm bảo an toàn?

Vốn cấp 1 hay còn được gọi là vốn cốt lõi bao gồm vốn chủ sở hữu, lợi nhuận giữ lại và được sử dụng để mô tả mức độ án toàn vốn của ngân hàng hoặc của một tổ chức. Vậy vốn cấp 1 là gì? Hãy cùng DNSE tìm hiểu qua bài viết dưới đây nhé!

Vốn cấp 1 là gì?

Vốn cấp 1 (Tier 1 Capital) hay còn gọi gọi là vốn cốt lõi, bao gồm vốn chủ sở hữu và lợi nhuận giữ lại, cổ phiếu phổ thông của một ngân hàng hoặc tổ chức tài chính.

Đây là vốn có tính ổn định cao nhất trong hệ thống phân loại vốn và là một trong những yếu tố giúp đánh giá mức độ an toàn vốn của ngân hàng. Nó còn giúp các tổ chức tránh khỏi các rủi ro và cung cấp nguồn tài chính để duy trì hoạt động một cách bình thường.

Theo tiêu chuẩn Basel III, Tier 1 Capital gồm hai thành phần: Vốn chủ sở hữu phổ thông cấp 1 (CET1) và vốn cấp 1 bổ sung (AT1).

CET1 là nguồn vốn chất lượng nhất có thể bù lỗ ngay lập tức khi tình hình kinh doanh gặp vấn đề. Nguồn vốn này bao gồm cổ phiếu phổ thông, lợi nhuận giữ lại, thu nhập toàn diễn tích lũy khác.

Vốn cấp 1 bổ sung (AT1) gồm các cổ phiếu ưu đãi không tích lũy, không thể mua lại. Ngân hàng cũng có thể sử dụng nguồn này để bù vào các khoản lỗ tại thời điểm khẩn cấp mà không gây ảnh hưởng tới hoạt động hàng ngày.

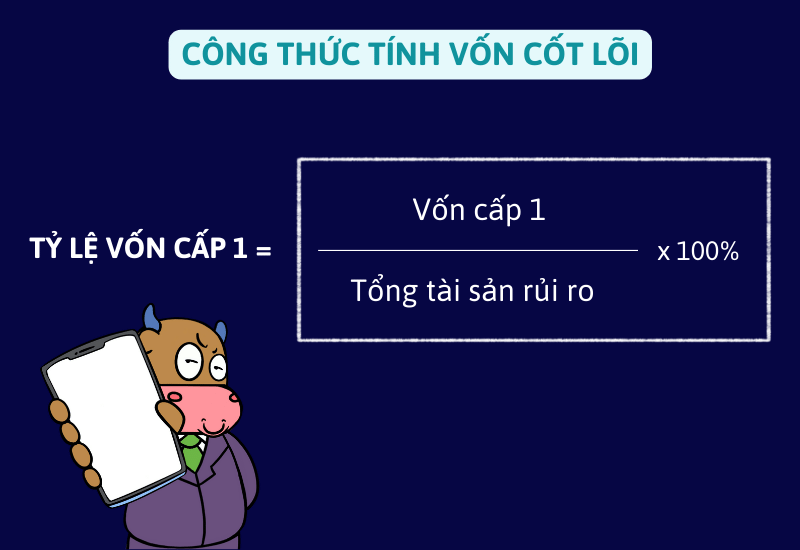

Công thức tính tỷ lệ vốn cấp 1

Sau các cuộc khủng hoảng tài chính, nhiều ngân hàng bộc lộ ra việc mình có quá ít vốn để bù lỗ hoặc duy trì tính thanh khoản. Vốn được tài trợ quá nhiều bởi nợ, quá ít vốn từ vốn chủ sở hữu. Vì vậy, năm 2010 chuẩn Basel III được công bố nhằm siết chặt các tiêu chuẩn về thanh khoản và vốn.

Theo chuẩn này, tỷ lệ vốn cốt lõi (CET1 + AT1) không thấp hơn 6% .Tỷ lệ này nhằm đánh giá tỷ lệ giữa vốn cốt lõi trên tài sản rủi ro của ngân hàng. Nếu tổ chức có tỷ lệ vốn cốt lõi thấp hơn 4% thì được coi là thiếu vốn nghiêm trọng.

Công thức

Tổng tài sản rủi ro bao gồm tất cả các loại tài sản do đơn vị nắm giữ được đánh giá là có rủi ro về tín dụng của chúng. Độ rủi ro của các loại tài sản là khác nhau. Ví dụ: tiền mặt có mức rủi ro thường là không có rủi ro, trong khi các khoản vay thế chấp của ngân hàng thường có trọng số là 50%.

Ví dụ

Một ngân hàng XYZ có vốn chủ sở hữu của cổ đông là 6 triệu đô, lợi nhuận giữ lại là 4 triệu đô. Vì vậy, Tier 1 Capital của ngân hàng là 10 triệu đô. Tài sản rủi ro của nó là 100 triệu đô. Do đó, áp dụng theo công thức tính được tỷ lệ Tier 1 Capital là 10% ( khá tốt so với tỷ lệ tối thiểu )

Ngân hàng cần làm gì để đảm bảo Tier 1 Capital

- Gom vốn: Ngân hàng tăng vốn cốt lõi bằng cách phát hành cổ phiếu và cổ phiếu ưu đãi cho các nhà đầu đầu tư, các tổ chức tài chính… Nguồn vốn này cũng được tăng lên bằng cách giữ lãi một phần lợi nhuận để dành cho hoạt động tái đầu tư.

- Tránh các rủi ro tài chính: Khi xảy ra các rủi ro như thiếu hụt tài chính, ngân hàng sẽ sử dụng vốn cốt lõi để đảm bảo hoạt động diễn ra bình thường và luôn duy trì khả năng thanh khoản ổn định.

- Tuân thủ các quy định: Theo chuẩn Basel III, ngân hàng cần tuân thủ quy định và báo cáo liên quan tới vốn cấp 1 và phải duy trì mức tương đương 6% trên tổng tài sản rủi ro.