Phân tích nhanh cổ phiếu | 27/08/2024

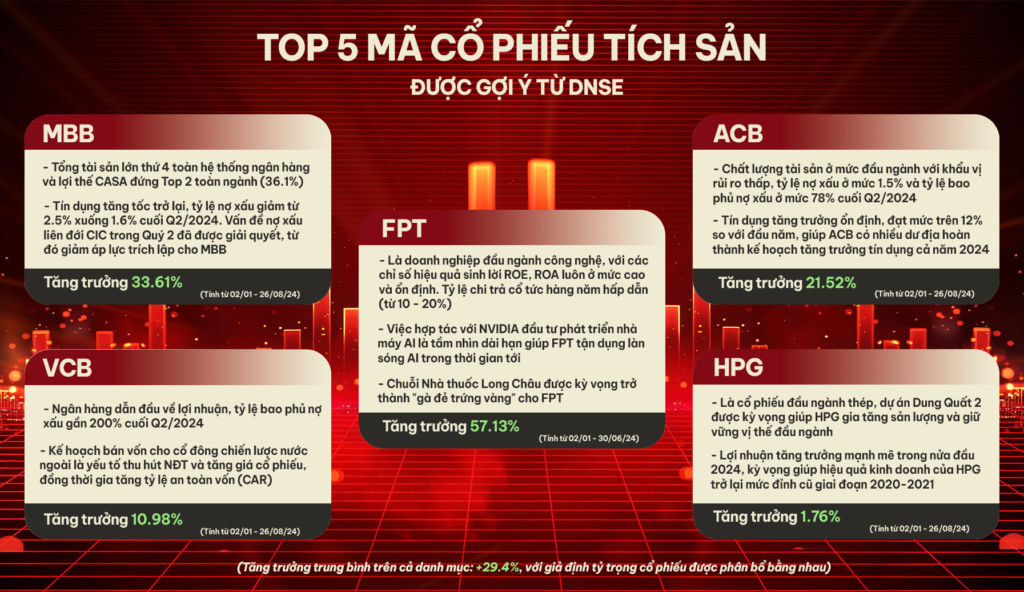

Top 5 mã cổ phiếu tích sản

Để giúp bạn bắt đầu đầu tư một cách thuận lợi, DNSE đã chuẩn bị sẵn Danh mục gợi ý 5 mã cổ phiếu tích sản, được lựa chọn kỹ lưỡng bởi các chuyên gia giàu kinh nghiệm từ DNSE.

Nhận định về mã VCB:

- Ngân hàng luôn dẫn đầu về lợi nhuận trong các ngân hàng hiêm yết trên sàn

- Tỉ lệ bao phủ nợ xấu ở mức gần 200% cuối Q2/24, luôn ở mức đầu ngành

- Kế hoạch bán vốn cho cổ đông chiến lược nước ngoài là yếu tố thu hút nhà đầu tư và tăng giá cổ phiếu trong các giai đoạn tiếp theo. Thêm vào đó, khi bán vốn thành công, tỷ lệ an toàn vốn (CAR) sẽ gia tăng, giúp VCB sẽ có thêm lợi thế trong việc được cấp hạn mức tín dụng từ Ngân hàng Nhà nước trong các giai đoạn sau

- Tăng trưởng lợi nhuận từ 02/01/24 đến 26/08/24: +10.98%

Nhận định về mã MBB:

- Tổng tài sản lớn thứ 4 trên hệ thống ngân hàng. Lợi thế CASA trong top 2 đầu ngành, ở mức 36,1% chỉ xếp sau TCB

- Tín dụng tăng tốc trở lại khi hết Q2/24, tín dụng tăng 9,4% so với cuối năm, cao hơn trung bình ngành 6% chủ yếu đến từ khách hàng cho vay doanh nghiệp

- Chất lượng tài sản phục hồi vững chắc: tỷ lệ nợ xấu giảm từ 2,5% cuối Q1/24 xuống 1,6% cuối Q2/24 và tỷ lệ bao phủ nợ xấu tăng lên 102%. Áp lực nợ xấu không còn là vấn đề đối với MBB trong tương lai, điều này giúp ngân hàng giảm áp lực trích lập và tăng trưởng tốt hơn

- Tăng trưởng lợi nhuận từ 02/01/24 đến 26/08/24: +33.61%

Nhận định về mã ACB:

- Chất lượng tài sản ở mức đầu ngành ngân hàng với khẩu vị rủi ro thấp, nợ xấu ở mức 1,5% và tỷ lệ bao phủ ở mức 78% vào cuối Q2. Điều này giúp ACB luôn có lợi thế trong việc giảm thiểu chi phí trích lập dự phòng so với các ngân hàng khác

- Tín dụng tăng tốc ổn định khi hết Q2/24, tín dụng đạt mức trên 12% so với đầu năm – cao gấp đôi soi với toàn ngành 6%. ACB có nhiều dư địa hoàn thành kế hoạch tăng trưởng tín dụng trong năm 2024

- Tăng trưởng lợi nhuận từ 02/01/24 đến 26/08/24: +21.52%

Nhận định về mã HPG:

- Là cổ phiếu đầu ngành thép, được mệnh danh là “Cổ phiếu quốc dân”. Hòa Phát tập trung xây dựng dự án Dung Quất 2 dự kiến hoạt động từ cuối năm 2024 sẽ giúp gia tăng sản lượng

- Nhu cầu tiêu thụ thép kỳ vọng tăng khi đầu tư công được chú trọng trong thời gian tiếp theo, cùng với đó là xu hướng ngành thép đang hồi phục là lợi thế để HPG tăng trưởng trở về mức đỉnh cũ. Cùng với đó, việc khép kín chu trình sản xuất từ khâu mỏ, vận chuyển, sản xuất….giúp HPG có lợi thế tiết kiệm chi phí

- Tăng trưởng mạnh mẽ trong giai đoạn nửa đầu năm 2024 từ mức nền thấp khi lợi nhuận Q1 tăng hơn 622% so với cùng kỳ, Q2 tăng 127% so với cùng kỳ. Kỳ vọng giai đoạn tiếp theo hiệu quả hoạt động của HPG trở về mức giai đoạn trước Covid 2020-2021 khi ROE ở mức từ 25-46%, ROA ở mức 12-22%

- Tăng trưởng lợi nhuận từ 01/01/24 đến 26/08/24: +1.76%

Nhận định về mã FPT:

- Là doanh nghiệp đầu ngành trong mảng công nghệ thông tin, phần mềm hệ thống. Các chỉ số hiệu quả sinh lời của FPT luôn ở mức cao khi ROE trên ở ngưỡng trên 25% từ năm 2019 đến nay, ROA cũng ở mức trên 11%, là một mức cao & ổn định. Cùng với đó, tỷ lệ chi trả cổ tức ổn định hàng năm từ 10-20% cũng là yếu tố hấp dẫn

- Tầm nhìn dài hạn nhờ mối quan hệ với NVIDIA khi đầu tư 200 triệu USD vào nhà máy AI và bối cảnh xây dựng lộ trình phát triển sẽ giúp FPT tận dụng được làn sóng trí tuệ nhân tạo trong các năm tiếp theo; Ngoài ra, chính sách tắt sóng 2G vào cuối năm 2023 giúp FPT có lợi thế trong việc phân phối thêm các sản phẩm thay thế

- Chuỗi siêu thị Nhà thuốc Long Châu được kỳ vọng sẽ trở thành con gà đẻ trứng vàng trong bối cảnh xu hướng tiêu dùng cho các sản phẩm sức khỏe đang tăng lên tại Việt Nam

- Tăng trưởng lợi nhuận từ 02/01/24 đến 26/08/24: 57.13%

Giả định tỷ trọng cổ phiếu trong danh mục được phân bổ bằng nhau giữa các mã: Danh mục +29.4%