Lãi suất liên ngân hàng cao: Tín hiệu thiếu hụt thanh khoản

Báo cáo thị trường tiền tệ của Công ty Chứng khoán MB (MBS) cho biết, trong tháng 7, Ngân hàng Nhà nước (NHNN) sử dụng linh hoạt cả hai kênh OMO và phát hành tín phiếu nhằm giúp ổn định thanh khoản hệ thống. Đáng chú ý, lượng tiền được bơm qua kênh OMO tháng này đã tăng gấp 4 lần so với tháng trước. Tính đến ngày 25/7, giá trị tiền ròng vào hệ thống ước đạt 392.500 tỷ đồng với kỳ hạn 7 ngày và lãi suất 4,5%, trong đó bao gồm 236.100 tỷ đồng tín phiếu đáo hạn. MBS ước tính khoảng 33.600 tỷ đồng tín phiếu sẽ tiếp tục đáo hạn trong tháng 8. Cùng với đó, trong tháng 7, NHNN cũng duy trì phát hành tín phiếu với tổng giá trị khoảng 148.100 tỷ đồng với kỳ hạn 14 ngày, lãi suất 4,5%.

Lãi suất thị trường liên ngân hàng duy trì trên ngưỡng 4% ở tất cả các kỳ hạn trong tháng. Vào ngày 9/7, lãi suất qua đêm bật tăng lên 4,9% - mức cao nhất kể từ cuối tháng 5 - phát tín hiệu về thiếu hụt thanh khoản hệ thống sau những động thái hút ròng mạnh mẽ của NHNN trong 2 tháng vừa qua. Thêm vào đó, tăng trưởng tín dụng tính đến ngày 30/6 đã đạt 6% cũng là yếu tố tác động đến đà tăng của lãi suất liên ngân hàng. Mặc những nỗ lực can thiệp của NHNN, lãi suất qua đêm vẫn neo cao ở mức 4,7%, trong khi lãi suất các kỳ hạn từ 1 tuần đến 1 tháng dao động từ 4,7% - 4,8% vào cuối tháng 7.

Tính đến ngày 25/7, tổng cộng đã có 16 ngân hàng (bao gồm 4 ngân hàng lớn: MBB, VPB, Sacombank và BIDV) điều chỉnh lãi suất huy động với mức tăng từ 0,1% - 0,7%, thậm chí lãi suất ở một vài ngân hàng đã vượt mốc 6%/năm, trong bối cảnh tăng trưởng tín dụng đang tăng nhanh gấp 3 lần so với tốc độ tăng của huy động vốn. Điều này đã khiến các ngân hàng ráo riết tăng lãi suất huy động nhằm nâng cao tính cạnh tranh của kênh tiết kiệm so với các kênh đầu tư khác trên thị trường.

Theo MBS, cầu tín dụng sẽ tiếp tục xu hướng tăng lên mạnh hơn từ giữa năm 2024 khi sản xuất và đầu tư tăng tốc mạnh hơn trong những tháng cuối năm. Lũy kế 7 tháng đầu năm, chỉ số sản xuất công nghiệp (IIP) tăng 8,5% so với cùng kỳ, chỉ số Quản trị người mua hàng (PMI) đạt 54,7 trong tháng 6. Đầu tư công và tư nhân 6 tháng lần lượt tăng 3,5% và 6,7%. MBS dự báo lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại lớn sẽ có thể nhích thêm 50 điểm cơ bản, quay về mức 5,2% - 5,5% vào cuối năm 2024.

“Tuy nhiên, chúng tôi cho rằng lãi suất đầu ra sẽ vẫn duy trì ở mặt bằng hiện tại trong bối cảnh các cơ quan quản lý và các ngân hàng thương mại đang nỗ lực hỗ trợ doanh nghiệp tiếp cận nguồn vốn”, các chuyên gia MBS nhận định.

Áp lực lên tỷ giá dần hạ nhiệt

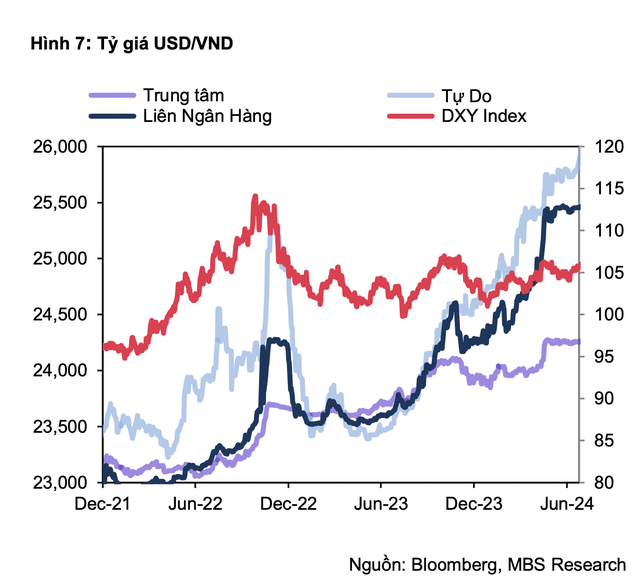

Chỉ số đồng USD duy trì đà giảm kể từ đầu tháng. Khởi đầu với mức 105,9, chỉ số DXY đã tụt mạnh xuống dưới mốc 104, đạt 103,7 vào ngày 17/7 sau một loạt những dữ liệu khả quan về tình hình lạm phát được công bố như: Chỉ số giá tiêu dùng (CPI) trong tháng 6 ghi nhận mức tăng thấp nhất trong vòng 3 năm trở lại đây, tỷ lệ thất nghiệp vượt 4% lần đầu tiên kể từ cuối năm 2021, chi phí nhà ở - rào cản lớn nhất với việc kiểm soát đà tăng CPI – đã có dấu hiệu hạ nhiệt sau 2 năm. Sau đó, đồng bạc xanh quay trở lại dao động quanh mức 104,2 khi thị trường đang thận trọng chờ đợi thêm những dữ liệu kinh tế mới để có góc nhìn rõ hơn về lập trường lãi suất của Fed. Thị trường đang đánh giá khoảng 90% khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ giảm lãi suất thêm một phần tư điểm phần trăm xuống còn 5% - 5,25% vào tháng 9.

|

Theo MBS, việc chỉ số DXY suy yếu cùng với sự can thiệp hiệu quả của NHNN thông qua việc bán ngoại hối, đã giảm bớt áp lực lên tỷ giá VND/USD trong tháng 7. Tính đến ngày 3/7, NHNN đã bán khoảng 6,4 tỷ USD kể từ cuối tháng 4 nhằm kiềm chế gia tăng áp lực lên tỷ giá. Hơn nữa, việc NHNN duy trì mặt bằng lãi suất liên ngân hàng cao cũng góp phần giúp giảm chênh lệch lãi suất giữa đồng USD và VND, qua đó hỗ trợ chống lại sự mất giá của Đồng Việt Nam.

Tỷ giá USD/VND liên ngân hàng giảm xuống mức 25.314 trong tháng 7, đánh dấu mức tăng 3,9% kể từ đầu năm. Tỷ giá thị trường tự do cũng có diễn biến tương tự khi giảm mạnh xuống mức 25.645 VND/USD, trong khi tỷ giá trung tâm niêm yết tại 24.249 VND/USD, tăng lần lượt 3,6% và 1,8% so với đầu năm.

Các chuyên gia của MBS cho rằng, áp lực tỷ giá sẽ hạ nhiệt và dao động trong khoảng 25.100 - 25.300 VND/USD trong quý IV/2024 dưới những yếu tố tích cực như: Thặng dư thương mại tích cực (khoảng 11,6 tỷ USD trong 6 tháng đầu năm 2024), dòng vốn FDI (10,8 tỷ USD, tăng 8,2% so với cùng kỳ) và du lịch phục hồi mạnh mẽ (tăng 58% so với cùng kỳ trong 6 tháng đầu năm 2024). Sự ổn định của môi trường vĩ mô nhiều khả năng sẽ được duy trì và cải thiện hơn nữa sẽ là cơ sở để ổn định tỷ giá trong năm 2024.