Trong báo cáo chiến lược tháng 10, Mirae Asset Việt Nam đánh giá, tháng 9, thị trường tiếp tục gia tăng đà phục hồi sau diễn biến có phần không thuận lợi của tháng 8, VN-Index kéo dài xu hướng tăng sang tháng thứ 3 liên tiếp với mức tăng hơn 4 điểm, đóng cửa tại 1.287,94 (tăng 0,32% so với tháng trước).

Tuy nhiên, đà tăng của tháng 9 đã phản ánh bối cảnh phân hóa ngày càng rõ rệt giữa các nhóm ngành khi phần lớn điểm tăng của VN- Index được cô đọng và đến từ đà bứt phá của hàng loạt cổ phiếu ngân hàng; trong khi các ngành còn lại (ngọại trừ nhóm cổ phiếu thép và chứng khoán) đều ghi nhận sự sụt giảm trong vốn hóa so với tháng 8.

Cụ thể, VN-Index hiện đang ghi nhận khoảng 39% số cổ phiếu hiện đang giao dịch trên đường trung bình giá 200 ngày trong khi chỉ có khoảng 37% số cổ phiếu giao dịch trên vùng hỗ trợ ngắn hạn tại đường trung bình giá 20 ngày gần nhất. Diễn biến phân hóa trở nên cô đọng hơn nếu xét riêng đối với nhóm cổ phiếu thuộc VN30 khi phần lớn cổ phiếu duy trì xu hướng tăng vẫn được cô đọng quanh nhóm cổ phiếu ngân hàng cùng một số cổ phiếu đặc thù với câu chuyện tăng trưởng riêng như FPT và MSN.

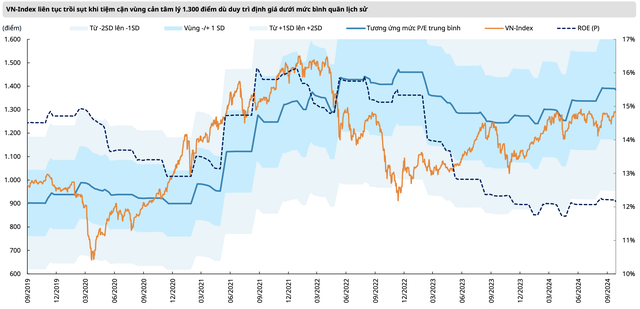

Mặt khác, đà tăng kéo dài ba tháng liên tiếp vẫn chưa thực sự thuyết phục được thị trường khi VN-Index lại một lần nữa thất bại trong việc chinh phục vùng cản tâm lý 1.300 điểm. Giá trị giao dịch khớp lệnh tiếp tục sụt giảm 7,3% so với tháng trước, đạt bình quân 13.600 tỷ đồng/phiên, đánh dấu tháng thứ 3 liên tiếp suy giảm thanh khoản.

Điểm nhấn của tháng đến từ diễn biến giao dịch của nhà đầu tư nước ngoài khi nhóm này đã có động thái mua ròng đáng kể nếu loại bỏ thương vụ thoái vốn trị giá gần 2.700 tỷ đồng tại cổ phiếu VIB. Cụ thể, khối ngoại bán ròng 2.110 tỷ đồng trong tháng 9 và nâng giá trị bán ròng kể từ đầu năm lên 66.130 tỷ đồng.

|

Nhìn về tháng 10 và các tháng còn lại của năm 2024, diễn biến phân hóa giữa các nhóm ngành và sự cô đọng của dòng tiền tại các cổ phiếu ngân hàng đã phần nào phản ánh tín hiệu suy yếu trên diện rộng của thị trường trong bối cảnh các câu chuyện tăng trưởng dần trở nên thiếu thuyết phục đối với các nhà đầu tư.

Bên cạnh đó, sự thiếu vắng của dòng tiền tại các nhóm ngành còn lại sẽ khiến thị trường thiếu đi bộ đệm cần thiết nếu áp lực chốt lời quay lại đối với nhóm cổ phiếu ngân hàng. Đặc biệt, khi tỷ trọng vốn hóa của một số nhóm ngành có tiềm năng tăng giá như nguyên vật liệu, dịch vụ tài chính hoặc bán lẻ đều không đáng kể nếu so với tỷ trọng vốn hóa của nhóm ngân hàng. Qua đó, sẽ tạo ra hiệu ứng vòng lặp phản hồi khiến áp lực bán dần lan rộng ngược trở lại đối với các nhóm này do hệ số Beta cao đối với VN-Index.

Trong ngắn hạn, Mirae Asset kỳ vọng, VN-Index sẽ tìm được vùng hỗ trợ tại 1.280 điểm và tiếp tục hướng về vùng cản tâm lý 1.300 điểm. Tuy nhiên, rung lắc có thể sẽ xuất hiện, tâm lý chốt lời tăng cao khi VN-Index vượt vùng cản tâm lý và xu hướng này có thể kéo dài đến khi VN-Index chinh phục thành công mốc 1.330 điểm kết hợp đồng thời với sắc xanh cần phải lan tỏa đến nhiều nhóm ngành.

Bên cạnh các câu chuyện về thị trường, có 3 yếu tố nhà đầu tư cần theo dõi trong tháng 10.

Thứ nhất là quyết định nâng hạng thị trường và đánh giá của FTSE. Kết thúc kỳ đánh giá xếp hạng tháng 9/2024, FTSE Russell sẽ đưa ra công bố chính thức sau khi thị trường chứng khoán Mỹ đóng cửa phiên ngày 08/10 sắp tới.

Tại đây, Mirae Asset duy trì quan điểm việc phê duyệt Thông tư 68/2024/TT-BTC nhằm sửa đổi bốn thông tư liên quan đến hoạt động giao dịch và môi giới chứng khoán nhằm giải quyết bài toán giao dịch không ký quỹ dành cho nhà đầu tư nước ngoài sẽ là một bước đệm phù hợp giúp thị trường Việt Nam tiến gần hơn đến quyết định nâng hạng trong tương lai.

Tuy vậy, kỳ vọng sáng giá nhất đối với cơ hội đánh giá nâng hạng sẽ rơi vào tháng 9/2025 trong bối cảnh quá trình áp dụng và vận hành thực tế sẽ cần thời gian kiểm chứng, chúng như đưa ra các thay đổi cần thiết nhằm ghi nhận tính hiệu quả của các thay đổi trong chính sách cũng như việc áp dụng hệ thống giao dịch mới.

Thứ hai là kết quả kinh doanh quý III. Nhóm phân tích tổng lợi nhuận sau thuế và lợi ích cổ đông thiểu số (NPATMI) của các doanh nghiệp niêm yết tại sàn HOSE sẽ ghi nhận mức tăng trưởng đột phá trong quý III/2024 với sự dẫn dắt của các nhóm ngành như ngân hàng và bán lẻ; đặc biệt là khi so sánh với mức nền tương đối thấp của quý III/2023 (tổng NPATMI toàn sàn HOSE ghi nhận đạt khoảng 82.000 tỷ đồng, giảm 9,5% cùng kỳ năm 2022 và 9,7% so với quý trước).

Thứ ba là kỳ họp thứ 8, Quốc hội khóa XV dự kiến khai mạc vào ngày 21/10/2024. Chính phủ dự kiến trình Quốc hội 71 hồ sơ, tài liệu, tờ trình, báo cáo gồm: 15 luật trình Quốc hội xem xét thông qua; 10 luật trình Quốc hội cho ý kiến; 13 tờ trình, báo cáo tại Hội trường; 33 báo cáo gửi đại biểu Quốc hội nghiên cứu.

Nhóm phân tích dành sự quan tâm đặc biệt đối với một số dự án luật dự kiến được thông qua hoặc các dự án luật sẽ được đóng góp ý kiến như: Luật đầu tư công; Luật Thuế giá trị gia tăng (sửa đổi); Luật Thuế thu nhập doanh nghiệp (sửa đổi); Luật Dữ liệu; Luật Quản lý và đầu tư vốn nhà nước tại doanh