Biến động số dư tiền gửi của Kho bạc Nhà nước tại các ngân hàng ra sao?

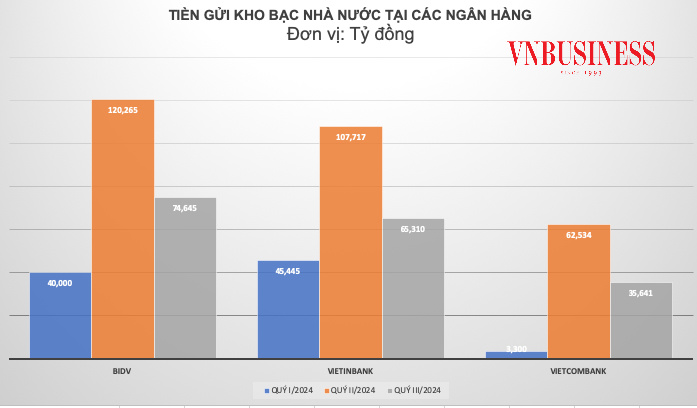

Trong đó, BIDV vẫn là nhà băng được Kho bạc Nhà nước (KBNN) gửi nhiều tiền nhất, với số dư tiền gửi đến cuối tháng 9 là 74.645 tỷ đồng, gấp gần 4 lần số dư hồi đầu năm (19.338 tỷ đồng). Trong số này có hơn 73.000 tỷ đồng là tiền gửi có kỳ hạn và 1.382 tỷ đồng là tiền gửi không kỳ hạn.

Đáng chú ý, nếu so với cuối quý II (đạt 120.265 tỷ đồng), số dư tiền gửi của KBNN tại BIDV đã giảm gần 38%, tương ứng với mức giảm ròng là 45.620 tỷ đồng.

Tại VietinBank, đến cuối tháng 9, số dư tiền gửi của KBNN đạt 65.310 tỷ đồng, gấp 3 lần so với cuối năm ngoái (21.047 đồng). Tuy nhiên, nếu so với quý liền trước là 107.717 tỷ đồng, số dư tiền gửi này cũng đã giảm tới 39%, tương ứng mức giảm ròng hơn 42.000 tỷ đồng.

Đến cuối tháng 9, Vietcombank ghi nhận số dư tiền gửi của KBNN đạt 35.641 tỷ đồng. Trong số này, 34.229 tỷ đồng là tiền gửi có kỳ hạn, 1.412 tỷ đồng là tiền gửi không kỳ hạn (đã gộp tiền gửi bằng VND và ngoại tệ).

|

Trước đó, đến cuối quý II, số dư tiền gửi của KBNN tại Vietcombank đạt 62.534 tỷ đồng, như vậy tính đến hết quý III, số dư tiền gửi của KBNN tại nhà băng này đã giảm 26.893 tỷ đồng.

Thực tế, khoản tiền gửi của KBNN tại các ngân hàng quốc doanh thường xuyên biến động do đây là những khoản tiền tồn quỹ của ngân sách trung ương và địa phương cùng với số dư tài khoản của các tổ chức, đơn vị kinh tế khác. Khoản tiền gửi này sẽ thường xuyên biến động mạnh chủ yếu phụ thuộc vào tốc độ giải ngân vốn đầu tư công và huy động vốn trái phiếu Chính phủ của cơ quan quản lý…

Theo quy định, tiền gửi không kỳ hạn của KBNN sẽ được kết chuyển về Sở Giao dịch Ngân hàng Nhà nước (NHNN). Đồng thời, các ngân hàng có tên trong danh sách "nhà băng có mức độ an toàn cao" do Ngân hàng Nhà nước cung cấp cho Bộ Tài chính sẽ phải đấu thầu công khai để được nhận tiền gửi có kỳ hạn của Kho bạc.

Bốn tiêu chí do Bộ Tài chính quy định gồm: quy mô tổng tài sản; tổng vốn chủ sở hữu; nợ xấu so với dư nợ tín dụng; kết quả hoạt động kinh doanh (lãi sau thuế/vốn chủ sở hữu bình quân) và được tính theo trọng số. Tuy nhiên, tổng tài sản và vốn chủ sở hữu vẫn chiếm tới 80% trọng số đánh giá. Vì vậy, với bộ tiêu chí này, hầu như chỉ 4 nhà băng có vốn nhà nước có thể đáp ứng được yêu cầu nhờ cách biệt lớn với nhóm cổ phần về quy mô tài sản và vốn.

Tại phiên chất vấn ngày 11/11, Thống đốc Nguyễn Thị Hồng cho biết NHNN có chức năng cung ứng dịch vụ cho Chính phủ, các khoản tiền gửi của Chính phủ gửi tại cơ quan này. Tuy nhiên, theo Luật NHNN, các khoản ngân sách cũng được phép gửi tại các nhà băng trong hệ thống tổ chức tín dụng.

Thống đốc cho biết, tiền gửi tại KBNN khi chưa sử dụng chủ yếu được gửi ở các ngân hàng thương mại lớn và gần đây được chuyển về gửi tại NHNN, khoảng 80% trong 1 triệu tỷ đồng đang gửi tại NHNN.

Tuy vậy, việc gửi tiền ngân sách nhàn rỗi tại các nhà băng cũng có tác động nhất định tới chính sách tiền tệ, thanh khoản của hệ thống ngân hàng. Do đó, NHNN và Bộ Tài chính đã có quy chế phối hợp, trao đổi thông tin và chủ động điều tiết tiền tệ.

Theo kinh nghiệm điều hành của các nước, cách thức điều chuyển tiền gửi ngân sách về NHNN là giải pháp được thực hiện khi lạm phát tăng quá cao, tức cần hút tiền về ngân hàng trung ương. Còn trong điều kiện bình thường, điều chuyển ngược lại.

Quy định hiện nay, các tổ chức tín dụng không được dùng tiền này cho vay, nhưng có thể dùng gián tiếp các khoản này để hỗ trợ họ trong đảm bảo thanh khoản. Vì thế, để tránh rủi ro, Thống đốc Nguyễn Thị Hồng cho biết nhà chức trách theo dõi chặt chẽ, không chủ quan và phối hợp với các cơ quan, yêu cầu tổ chức tín dụng cân đối vốn hợp lý, đảm bảo cân đối vốn an toàn.

Thực tế, nhờ duy trì được số tiền gửi lớn từ KBNN đã hỗ trợ đáng kể giúp nhóm ngân hàng quốc doanh giảm áp lực huy động tiền gửi từ khách hàng.

Điển hình từ đầu năm đến nay, khi các ngân hàng tư nhân liên tục tăng lãi suất huy động thì lãi suất tại nhóm ngân hàng quốc doanh rất ít biến động và mức lãi suất tiền gửi của nhóm ngân hàng này luôn thấp nhất trên thị trường. Hiện tại, lãi suất huy động kỳ hạn dài của nhóm Big 4 chỉ ở mức 4,7-4,8%/năm, trong khi các ngân hàng tư nhân huy động ở mức 5-6%/năm.

Mặc dù lãi suất huy động thấp nhưng nhóm các ngân hàng thương mại Nhà nước luôn tiên phong trong việc giảm lãi suất cho vay để hỗ trợ các doanh nghiệp gặp khó khăn, thực hiện các chương trình tín dụng ưu đãi của Chính phủ cho một số lĩnh vực ưu tiên như Đề án 1 triệu ha lúa chất lượng cao và giảm phát thải tại ĐBSCL, cho vay lâm thuỷ sản, cho vay nhà ở xã hội…

Thanh Hoa

Xem thêm tại vnbusiness.vn