BSC: Cổ phiếu ngân hàng vẫn đang phù hợp để tích lũy, đặc biệt là nhóm tư nhân

Cổ phiếu ngân hàng đã chứng kiến sự thoái lui của dòng tiền trong những phiên gần đây. Nhóm này đang đứng trước nguy cơ tiếp tục điều chỉnh do đà hồi phục đã diễn ra mạnh mẽ thời gian qua. Tuy nhiên, chứng khoán BSC tiếp tục duy trì khuyến nghị khả quan khi nhìn về triển vọng 2024 của ngành ngân hàng với tăng trưởng lợi nhuận dần trở nên khả quan hơn.

Cụ thể, đánh giá chung về triển vọng 2024, BSC kỳ vọng tăng trưởng lợi nhuận toàn ngành sẽ phục hồi với động lực chính đến từ sự nở ra của NIM, tuy nhiên tốc độ nhanh hay chậm sẽ phụ thuộc vào diễn biến của cầu tín dụng và chất lượng tài sản. Dù vậy, BSC cho rằng định giá của ngành đã phản ánh những yếu tố bất định nêu trên.

Mức định giá được chiết khấu so với các chu kỳ trước tiếp tục là bộ đệm cho nhà đầu tư nắm giữ.

Cổ phiếu ngân hàng trong danh sách theo dõi của BSC đã có mức tăng giá bình quân khoảng 27% trong 2023 so với hiệu suất khoảng 15% của VN-Index, phần nào là nhờ mức định giá được chiết khấu mạnh. Sang đầu 2024, nhóm cổ phiếu ngân hàng quốc doanh nhìn chung đang có diễn biến giá vượt trội so với ngành.

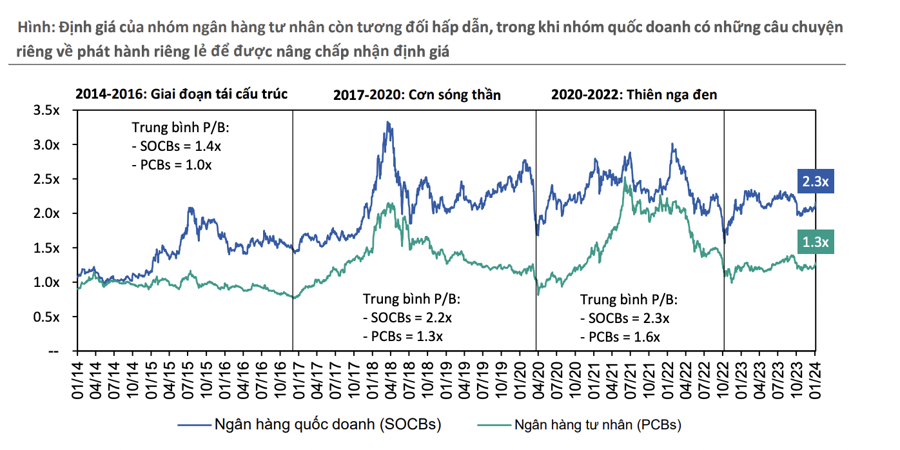

BSC cho rằng mức định giá hiện tại của ngành vẫn phù hợp để tích lũy, nhất là đối với nhóm tư nhân, trong khi nhóm quốc doanh vẫn có cơ sở để nâng chấp nhận định giá đến từ phát hành riêng lẻ. Cơ sở đến từ việc xem xét lại định giá của ngành trong các chu kỳ quá khứ, không xét tới giai đoạn 2014-2016 là thời kỳ tái cơ cấu của ngành hậu khủng hoảng bất động sản với hàng loạt quy định mới được bổ sung như Thông tư 36/2014 và Thông tư 41/2016 của NHNN).

BSC cũng lưu ý rằng các quy định quản trị rủi ro chặt chẽ hơn và sức khỏe bảng cân đối được cải thiện là những điểm khác biệt chính ở chu kỳ hiện tại so với quá khứ. Luật Tổ chức tín dụng sửa đổi theo hướng giảm thiểu rủi ro hệ thống cũng đã vừa được thông qua.

Trên cơ sở đó, BSC tiếp tục duy trì khuyến nghị khả quan với ngành ngân hàng trong 2024 dựa trên các luận điểm chính: môi trường lãi suất thấp cùng triển vọng kinh tế phục hồi giúp tăng trưởng tín dụng cải thiện và NIM bật tăng nhờ chi phí vốn được tái thiết lập, tăng cường xử lý nợ xấu trong 2023 tạo dư địa để ghi nhận lợi nhuận từ thu hồi nợ trong 2024, từ đó giúp triển vọng tăng trưởng lợi nhuận 2024 khả quan hơn, được hỗ trợ bởi mức định giá vẫn trong vùng phù hợp để tích lũy.

Dự báo chi tiết hơn, BSC kỳ vọng tăng trưởng tín dụng 2024 có thể đạt khoảng 14% trong kịch bản cơ sở. Động lực sẽ đến từ các lĩnh vực liên quan đến xuất khẩu, đầu tư công, kinh doanh bất động sản.

Với áp lực hình thành nợ xấu (tỷ lệ NPL cộng lại phần nợ xóa trong kỳ) còn cao trong ngắn hạn, BSC duy trì quan điểm thận trọng với chất lượng tài sản của ngành trong 2024. Trong kịch bản cơ sở, dự kiến các ngân hàng duy trì tỷ lệ NPL ổn định trong 2024 so với 2023 sau khi đã xóa nợ khá mạnh mẽ trong năm qua.

BSC cho rằng sẽ có sự phân hóa về mức độ phục hồi NIM của ngành trong 2024. Các ngân hàng chịu ảnh hưởng nhất trong 2023 khi chi phí huy động tăng đột biến vào đầu năm được kỳ vọng sẽ có mức độ phục hồi đáng kể nhất (TCB, VPB), trong khi các ngân hàng có lợi thế về CASA ổn định (MBB) hay có danh mục cho vay đẩy mạnh mảng bán lẻ (ACB, STB, VIB, CTG, BID) được kỳ vọng sẽ duy trì NIM ổn định và có xu hướng cải thiện nhẹ.

Yếu tố bất ngờ đối với dự báo sẽ đến từ tốc độ phục hồi của nhu cầu tín dụng, đặc biệt là những chuyển biến tích cực trên thị trường bất động sản, từ đó giúp các ngân hàng cải thiện được lãi suất đầu ra. Chỉ báo sớm cho việc nhu cầu tín dụng dụng quay trở lại có thể đến từ thời điểm các nhà băng đồng loạt tăng lãi suất tiền gửi trở lại, cho thấy có áp lực tăng cường huy động để hỗ trợ giải ngân.

Xem thêm tại vneconomy.vn