Chất xúc tác cho thị trường chứng khoán đi lên trong 3 tháng cuối năm

Đi qua ba phần tư chặng đường của năm 2024 với nhiều thăng trầm, thị trường chứng khoán Việt Nam bước vào những tháng cuối năm mang theo những kỳ vọng tích cực khi tiến trình nâng hạng thị trường khả quan cùng nhiều chính sách hỗ trợ được duy trì… Dưới đây là những "chất xúc tác" quan trọng có thể giúp thị trường chứng khoán Việt Nam trở nên hấp dẫn hơn trong mắt nhà đầu tư trong thời gian tới.

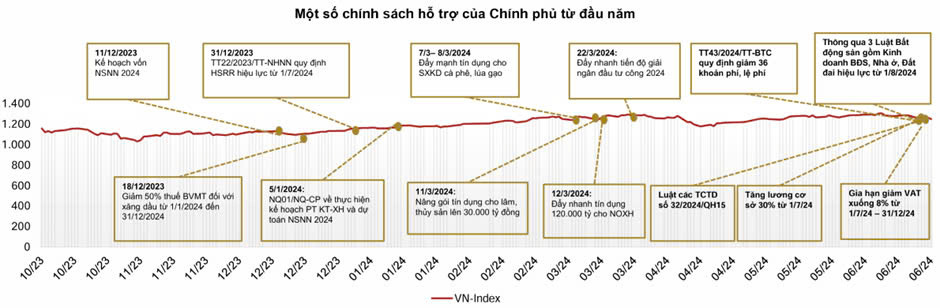

Các chính sách hỗ trợ từ Chính phủ

Các chính sách, luật mới có thể tạo động lực tăng trưởng cho thị trường chứng khoán trong thời gian tới gồm: Luật Nhà ở, Kinh doanh Bất động sản và Luật Đất đai sửa đổi có hiệu lực từ ngày 1/8/2024; Chính sách giảm thuế giá trị gia tăng 2%, Luật Các tổ chức tín dụng sửa đổi, Thông tư số 22/2023/TT-NHNN của Ngân hàng Nhà nước về nới lỏng tín dụng cho Bất động sản Khu công nghiệp, Nhà ở xã hội; Văn bản yêu cầu tổ chức tín dụng thực hiện giải pháp về tín dụng, lãi suất...

Các chính sách mới kỳ vọng giúp phục hồi sức cầu nền kinh tế, phục hồi thị trường bất động sản, qua đó tạo hiệu ứng tâm lý tích cực đến thị trường chung.

Kỳ vọng khối ngoại sẽ sớm quay trở lại

Bộ Tài chính vừa ban hành Thông tư số 68/2024/TT-BTC, trong đó, có một số thay đổi đáng chú ý là Nhà đầu tư tổ chức nước ngoài có thể giao dịch mua cổ phiếu không yêu cầu có đủ tiền (NPS). Đây là một bước tiến gần hơn để thị trường chứng khoán Việt Nam đáp ứng các yêu cầu nâng hạng lên thị trường mới nổi của FTSE Russell.

Với việc nâng hạng lên thị trường mới nổi, SSI Research ước tính dòng vốn từ các quỹ ETF có thể lên đến 1,7 tỷ USD, chưa tính đến dòng vốn từ các quỹ chủ động (FTSE Russell ước tính tổng tài sản từ các quỹ chủ động gấp 5 lần so với các quỹ ETF).

Việc tháo gỡ nút thắt quan trọng trong quá trình nâng hạng được kỳ vọng sẽ trở thành chất xúc tác để đảo chiều dòng vốn ngoại trên thị trường chứng khoán Việt Nam.

Nền kinh tế hồi phục

Tăng trưởng kinh tế Việt Nam nửa cuối năm 2024 dự báo sẽ tiếp đà hồi phục tích cực: GDP nửa đầu năm đạt mức tăng trưởng 6,42% so với cùng kỳ.

Mặc dù đối mặt nhiều thách thức, dự báo GDP nửa cuối năm vẫn ước đạt 6,6%, cao hơn so với tốc độ tăng nửa đầu năm. Qua đó, dự báo GDP cả năm 2024 có thể hoàn thành mục tiêu 6-6.5% của Chính phủ đề ra.

Tín dụng dần được khơi thông

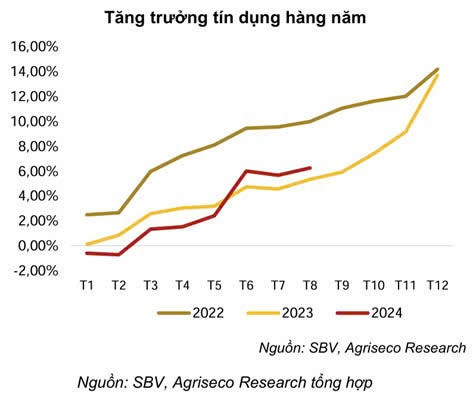

Tăng trưởng tín dụng tính đến thời điểm 17/9 đạt 7,38% so với cuối năm. Năm 2024, Ngân hàng Nhà nước (NHNN) đã giao chỉ tiêu tăng trưởng tín dụng với mục tiêu 15% cho các tổ chức tín dụng.

Với mục tiêu đó, room tín dụng nửa cuối năm vẫn còn dư địa tăng trưởng (khoảng 9%). Chính phủ cũng xem xét điều chuyển phân bổ lại room tín dụng cho các ngân hàng có khả năng phát triển tín dụng thời gian tới.

Hoạt động sản xuất công nghiệp khởi sắc các tháng cuối năm

Lũy kế 8 tháng đầu năm, Chỉ số sản xuất công nghiệp (IIP) toàn ngành Công nghiệp tăng 9,5% so với cùng kỳ. Chỉ số PMI tháng 8 duy trì trên ngưỡng trung tính 50 điểm 5 tháng liên tiếp với mức 52,7 điểm nhờ số lượng đơn đặt hàng mới tăng mạnh, trong đó đơn đặt hàng xuất khẩu mới đã tăng với tốc độ nhanh nhất kể từ tháng 2/2022.

Dự báo, hoạt động sản xuất công nghiệp sẽ tiếp tục phục hồi mạnh trong nửa cuối năm dù còn gặp nhiều thách thức.

Hưởng lợi khi Fed hạ lãi suất

Ngày 18/9, Fed đã ra quyết định giảm lãi suất 50 điểm cơ bản và phát tín hiệu giảm thêm 200 điểm cho tới năm 2026, đây là lần đầu tiên Fed hạ lãi suất kể từ đại dịch COVID-19 bùng phát vào tháng 3/2020. Kỳ vọng xu hướng giảm lãi suất sẽ tạo bớt áp lực cho các thị trường chứng khoán mới nổi và cận biên, trong đó có Việt Nam.

Theo TS. Cấn Văn Lực - Chuyên gia Kinh tế trưởng BIDV, điều này sẽ tác động tích cực đối với thị trường chứng khoán và dòng vốn đầu tư, nhất là đầu tư gián tiếp nước ngoài. Trong 8 tháng đầu năm, thị trường chứng khoán Việt Nam tiếp tục phục hồi dù còn nhiều thách thức. Chỉ số VN-Index hiện chưa chạm mốc đỉnh 1.300 điểm của năm 2024, tuy nhiên, động thái thu hẹp đà bán ròng, chuyển dần sang mua ròng của nhà đầu tư nước ngoài cho thấy mặt tích cực của thị trường.

Khi Fed và ngân hàng trung ương các nước phát triển bắt đầu tiến trình hạ lãi suất, chênh lệch lãi suất sẽ giảm, xu hướng rút vốn từ các thị trường mới nổi (trong đó có Việt Nam) quay về đầu tư tại thị trường Mỹ và một số thị trường phát triển khác nhằm trú ẩn rủi ro, hưởng chênh lệch lãi suất, sẽ giảm dần.

Theo thống kê, trong giai đoạn lãi suất giảm, thị trường chứng khoán thường tăng tích cực trong trung và dài hạn.

Xem thêm tại tapchitaichinh.vn