"Chiếc áo đã trật", nhiều doanh nghiệp niêm yết đua nhau mở rộng quy mô

Trong những năm gần đây, giá trị nguyên giá tài sản cố định của các doanh nghiệp niêm yết duy trì tăng trưởng ổn định với CAGR đạt khoảng 5% cho giai đoạn 2019 - 2023.

Tại thời điểm 31/3/2024, tổng giá trị nguyên giá tài sản cố định của các doanh nghiệp trên cả ba sàn đạt khoảng 2,5 triệu tỷ đồng, tăng 1,2% từ đầu năm và cao hơn gần 5% so với cuối năm 2022, theo thống kê của Agriseco.

Bên cạnh đó, tài sản xây dựng cơ bản dở dang cũng tăng lên, đây là khoản mục sau khi hoàn thành có thể được kết chuyển sang tài sản cố định giúp doanh nghiệp gia tăng công suất và quy mô hoạt động.

Tính đến thời điểm cuối Qúy 1/2024, tổng giá trị tài sản xây dựng cơ bản dở dang tăng trưởng 10,6% so với cuối năm 2022. Trong đó, một số ngành có tài sản xây dựng cơ bản dở dang tăng lên bao gồm ngành vận tải tăng 67% so với cuối năm 2022; ngành kim loại tăng 56% so với cuối năm 2022; ngành dược phẩm tăng 19% so với cuối năm 2022. Đây là các nhóm ngành được kỳ vọng có câu chuyện tăng trưởng từ việc mở rộng quy mô trong năm nay.

Trong đó, nhiều doanh nghiệp đã hoàn thành đầu tư xây dựng cơ bản hoặc đang chuẩn bị đưa vào vận hành các dự án, nhà máy trong năm 2024, kỳ vọng cho chu kỳ tăng trưởng doanh thu, lợi nhuận.

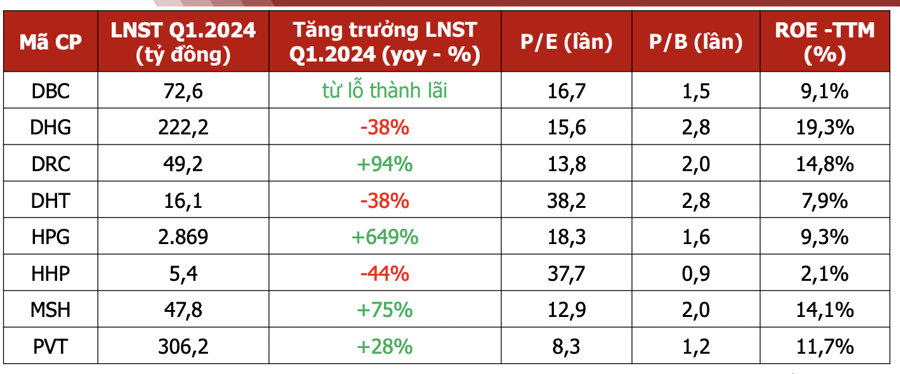

Đơn cử như Dabaco (mã chứng khoán DBC). DBC đã đầu tư tăng công suất với

các dự án trang trại chăn nuôi quy mô lớn: Dự án chăn nuôi Thanh Hóa công suất: 5.600 lợn nái, 77.400 lợn thương phẩm; Dự án lợn giống Phú Thọ - giai đoạn 3 công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm.

Ngoài ra, DBC cũng đang đầu tư nhà máy ép dầu giai đoạn 2 và dần hoàn thiện nhà máy sản xuất vaccine Dacovac với công suất 200 triệu liều/năm. Hiện Nhà máy vaccine đang phấn đấu hoàn tất kiểm nghiệm vào cuối tháng 5 tới đây và tiến hành đánh giá GMP, hướng tới việc thương mại hoá trong quý 2 hoặc quý 3 năm nay.

Việc DBC gia tăng công suất phù hợp với xu thế dịch chuyển trong ngành chăn nuôi tại Việt Nam. Tiềm năng mảng Vaccine của DBC cũng được đánh giá tích cực khi hiện tại mới chỉ có Việt Nam sản xuất được loại vaccine này. Nếu thành công, Vaccine sẽ trở thành một mảng kinh doanh mới đóng góp đáng kể vào cơ cấu doanh thu của DBC.

Agriseco đánh giá triển vọng lợi nhuận 2024 của DBC tích cực còn đến từ diễn biến giá lợn và giá thức ăn chăn nuôi thay đổi theo hướng có lợi cho doanh nghiệp. Cụ thể, giá lợn đã tăng lên 64.000- 65.000/kg tăng 30% từ đầu năm trong khi giá nguyên liệu thức ăn chăn nuôi sụt giảm.

Tương tự, Dược Hậu Giang (DHG) đang đầu tư mở rộng thêm nhà máy đạt chuẩn Japan - GMP với tổng mức đầu tư 700 tỷ đồng giúp tăng công suất của doanh nghiệp thêm 25% so với trước đó. Nhà máy này dự kiến vận hành từ Q4/2024

Với việc xây dựng nhà máy đạt chuẩn Japan - GMP, DHG sẽ gia tăng khả năng cạnh tranh khi đấu thầu ở nhóm thuốc 1 - 2 tại kênh ETC (đấu thầu bệnh viện). Hiện nay doanh thu kênh ETC của DHG đang chiếm khoảng 11% và có xu hướng gia tăng.

Với Cao su Đà Nẵng (DRC), từ T12/2023, giai đoạn 3 của Nhà máy lốp xe Radial đã chính thức được DRC đưa vào vận hành và có thể hoạt động tối đa công suất vào Q2/2024, đưa công suất lốp Radial tăng lên 1.000.000 lốp/năm, tương ứng mức tăng 67% so với trước đó. Theo doanh nghiệp, nhà máy mới có thể hoạt động vượt quá công suất thiết kế, đạt 1.200.000 lốp/năm

Việc đưa nhà máy lốp xe Radial đưa vào vận hành giúp DRC đón đầu được sự phục hồi về nhu cầu trong năm 2024, đặc biệt tại 2 thị trường xuất khẩu chính là Brasil và Mỹ khi 2 thị trường này vẫn đang áp thuế chống bán phá giá với lốp xe Trung Quốc.

Ngoài ra, vào cuối năm 2023, đơn khởi kiện được đệ trình về hành vi bán phá

giá của hãng lốp Thái Lan tại thị trường Mỹ. Nếu Mỹ áp thuế chống bán phá giá với lốp Thái Lan tương tự như đã làm với Trung Quốc vào năm 2019, DRC sẽ có nhiều cơ hội để tăng xuất khẩu sang thị trường này.

May Sông Hồng (MSH) đã khởi công xây dựng nhà máy Xuân Trường II với tổng vốn đầu tư hơn 700 tỷ đồng, dự kiến đưa vào hoạt động từ giữa năm 2024. Với công nghệ hiện đại và khoảng 50 chuyền may sản xuất sản phẩm áo jacket, MSH có thể gia tăng công suất thêm khoảng 25% so với trước đó.

Với nhà máy mới, quy mô lao động của MSH sẽ tăng lên từ gần 12.000 lao động lên thành 15.000 lao động. Ngoài ra, nhà máy sông Hồng 10 hiện mới đang hoạt động với hiệu suất khoảng 50% và có thể tiếp tục cải thiện trong năm 2024 khi các đơn hàng xuất khẩu phục hồi.

Triển vọng tăng trưởng lợi nhuận trong năm 2024 của MSH tích cực khi ngành dệt may được đánh giá sẽ phục hồi. Theo số liệu của Tổng cục Thống kê, giá trị xuất khẩu hàng may mặc 4 tháng đầu năm 2024 tăng trưởng khoảng 6,3% so với cùng kỳ. Các đối tác chính như Walmart, Nike,... cũng đang bắt đầu gia tăng đơn hàng hướng đến mùa cao điểm lễ hội cuối năm. Việc mở rộng nhà máy sẽ giúp MSH tăng cường lợi thế cạnh tranh với các đơn hàng fob có giá trị gia tăng cao hơn.

Ngoài ra, trên sàn còn có các doanh nghiệp khác như HPG, HHP, DHT, PVT cũng đẩy mạnh đầu tư vận hành dự án, nhà máy mới trong năm 2024, trên cơ sở đó kỳ vọng lợi nhuận cải thiện.

Xem thêm tại vneconomy.vn