Chứng khoán Mỹ - Sự tự tin dần quay trở lại

Thị trường chứng khoán Mỹ tăng điểm tích cực trong tuần qua, với cả 3 chỉ số chính là Dow Jones, S&P 500 và Nasdaq Composite thiên về công nghệ gần như xóa bỏ mức giảm từ đầu tháng 9 khi đà tăng lan rộng trên hầu hết các nhóm ngành. Mức độ biến động của thị trường đã giảm đáng kể khi tâm lý nhà đầu tư ổn định hơn. Chỉ số biến động VIX giảm xuống dưới 17, thấp hơn mức trung bình dài hạn khoảng 20, sau khi tăng lên gần 24 chỉ một tuần trước đó.

Thị trường tài chính Mỹ đang được dẫn dắt bởi sự cân bằng giữa tăng trưởng kinh tế và lạm phát. Báo cáo CPI hôm thứ Tư là dữ liệu quan trọng, với CPI tháng 8 tăng 2,5% so với cùng kỳ năm ngoái. CPI lõi, loại trừ các yếu tố biến động hơn như giá thực phẩm và năng lượng, giữ ổn định ở mức 3,2%, đúng như kỳ vọng. Con số này cho thấy, lạm phát tiếp tục xu hướng giảm, nhưng không nhanh và đồng đều như kỳ vọng. Số đơn xin trợ cấp thất nghiệp tuần gần nhất là 230.000, cao hơn so với tuần liền trước, nhưng vẫn thấp hơn mức trung bình 6 tuần và là mức thấp thứ hai kể từ đầu tháng 6. Đây là tín hiệu tích cực trong bối cảnh có những lo ngại về thị trường lao động suy yếu. Chỉ số giá sản xuất (PPI) cũng mang lại sự lạc quan khi giá đầu vào tháng 8 chỉ tăng 0,2% so với tháng 7.

|

Nhìn chung, các dữ liệu tại Mỹ thêm một lần nữa xác nhận rằng, lạm phát đang giảm dần và theo quan điểm của chúng tôi, điều này sẽ giúp Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ cắt giảm lãi suất trong cuộc họp sắp diễn ra (ngày 17 - 18/9).

Trong khi đó, giữa tuần qua, Ngân hàng Trung ương châu Âu (ECB) hạ lãi suất thêm 0,25%, một động thái có chút bất ngờ so với nhận định chung của thị trường. ECB dự báo, lạm phát tại châu Âu sẽ giảm nhanh trong thời gian tới. Chu kỳ giảm lãi suất kết hợp với việc lạm phát hạ nhiệt và sự ổn định tại các nền kinh tế phát triển sẽ là nền tảng vững chắc cho thị trường tài chính toàn cầu.

Tại thị trường chứng khoán châu Á, giao dịch tiếp tục diễn ra trong trạng thái thận trọng và rung lắc. Các chỉ số chứng khoán Nhật Bản biến động trái chiều với chỉ số Nikkei 225 tăng nhẹ, chỉ số Topix giảm nhẹ. Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục giảm hỗ trợ chính sách và cắt giảm giá trị mua vào trái phiếu chính phủ, nhưng các nhà đầu tư trong nước tăng cường mua trái phiếu.

Theo phân tích của Bloomberg từ dữ liệu của BoJ, các nhà đầu tư tư nhân tại Nhật Bản đã mua ròng 32.200 tỷ Yên (225 tỷ USD) trái phiếu chính phủ trong 12 tháng tính đến tháng 8/2024. Trong khi đó, lượng mua ròng của BoJ giảm xuống dưới mức 0 do lượng trái phiếu đáo hạn vượt quá lượng mua mới. Sự gia tăng nhu cầu từ khu vực tư nhân đối với nợ công Nhật Bản đã làm giảm lo ngại rằng, việc BoJ dần rút hỗ trợ sẽ dẫn đến sự gia tăng mạnh lợi suất trái phiếu.

|

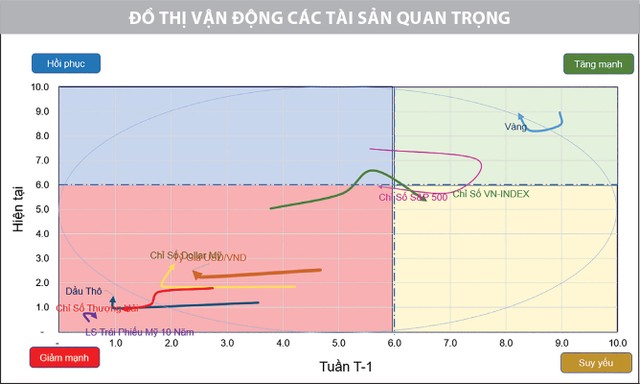

Xét về vận động các loại tài sản, lợi suất trái phiếu kho bạc Mỹ vẫn có xu hướng giảm trong tuần qua, với lợi suất trái phiếu kỳ hạn 10 năm ở mức 3,65%, so với mức 4% một tháng trước đó. Đáng chú ý, đường cong lợi suất (chênh lệch giữa lợi suất trái phiếu kỳ hạn 10 năm và 2 năm) đã chuyển từ âm sang dương lần đầu tiên sau hơn một năm. Thị trường trái phiếu Mỹ đang phản ánh kỳ vọng về việc Fed sẽ cắt giảm lãi suất 2,5% trong 12 tháng tới, đưa lãi suất quỹ liên bang xuống dưới 3%. Lãi suất thấp hơn sẽ giúp giảm chi phí vay cho doanh nghiệp và người tiêu dùng, điều này có tác động tích cực đến tăng trưởng kinh tế và lợi nhuận của các công ty trong trung và dài hạn.

Giá vàng thiết lập mốc đỉnh mới trước thềm kỳ họp tháng 9 về lãi suất của Fed, còn giá dầu ghi nhận một tuần biến động, có thời điểm giảm về mức thấp nhất kể từ tháng 12/2021 vào phiên thứ Ba, nhưng khép lại tuần giao dịch ghi nhận tăng nhẹ, với giá dầu West Texas Intermediate (WTI) đạt 69,31 USD/thùng, giá dầu Brent đạt 72,31 USD/thùng.

VN-Index: Ngưỡng hỗ trợ 1.250 điểm bị thử thách

Trái ngược với vận động phía liên thị trường, thị trường chứng khoán trong nước giảm điểm trong tuần giao dịch vừa qua.Theo đó, khép lại tuần giao dịch, chỉ số VN-Index đóng cửa tại 1.251,71 điểm, giảm 22,25 điểm (1,75%) so với tuần liền trước, đánh dấu tuần giảm điểm thứ ba liên tiếp.

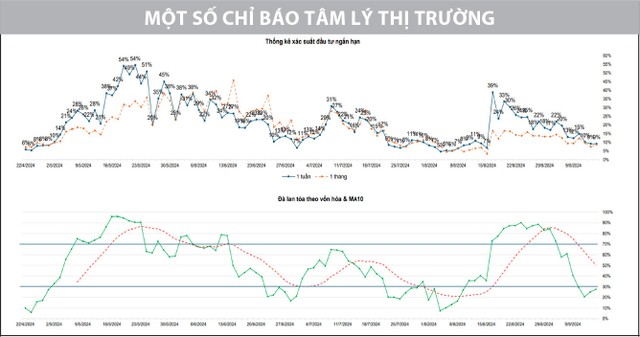

Dưới góc nhìn kỹ thuật, nhịp điều chỉnh vẫn đang diễn ra và ngưỡng hỗ trợ đầu tiên tại 1.265 điểm (MA20) đã bị vi phạm, VN-Index kiểm tra ngưỡng hỗ trợ tiếp theo tại 1.250 điểm và có thể sẽ là 1.225 điểm. Tại ngưỡng 1.250 điểm, vận động của chỉ số cho thấy sự chững lại và giằng co trong những phiên giao dịch cuối tuần. Tuy nhiên, thanh khoản sụt giảm, về mức thấp nhất trong 17 tháng qua, thể hiện áp lực bán giảm nhưng bên mua vẫn ở trạng thái thận trọng, thiếu tự tin để giúp chỉ số xác nhận đảo chiều xu hướng. Diễn biến này xảy ra sau loạt thông tin về bão lũ diễn ra tại khu vực phía Bắc, cùng với việc nhà đầu tư toàn cầu vẫn đang chờ đợi thêm thông tin về quyết định lãi suất của Fed trong cuộc họp tháng 9 và những lo ngại xoay quanh cuộc bầu cử Tổng thống Mỹ sẽ diễn ra ngày 5/11.

|

Theo đó, đà giảm có phần chậm lại trong những phiên cuối tuần nhưng VN-Index chưa xác nhận chậm dứt nhịp điều chỉnh ngắn hạn, thậm chí ngưỡng hỗ trợ 1.250 điểm đang có dấu hiệu tiếp tục bị thử thách. Trong kịch bản tích cực, ngưỡng 1.250 điểm cần được giữ vững và lực đẩy cần nhanh chóng “vá” lại vùng 1.265 điểm (MA20) để tránh đẩy chỉ số chung dò đáy tại các vùng hỗ trợ sâu hơn, điển hình là 1.225 điểm.

Các tín hiệu kỹ thuật khác cũng ghi nhận suy yếu trong tuần qua. Cụ thể, chỉ báo RSI giảm xuống mức 44,55, trong khi MACD cắt xuống dưới đường Signal.

Các chỉ báo định lượng duy trì trong vùng suy yếu và chưa có dấu hiệu cho thấy thị trường đảo chiều, khi lực mua chủ động chưa quay trở lại để tạo lan tỏa sự tích cực trên diện rộng. Dòng tiền suy yếu trong các phiên gần đây khiến vận động của chỉ số chung và các nhóm cổ phiếu trở nên mờ nhạt. Các giao dịch bắt đáy chỉ xuất hiện rải rác, khó tạo ra nền tảng tin cậy cho tín hiệu tạo đáy của thị trường.

Ngoài ra, tuần giao dịch mới sẽ có nhiều sự kiện quan trọng như cuộc họp về lãi suất của Fed, hợp đồng phái sinh tháng 9 trong nước đáo hạn. Do đó, trước thềm những sự kiện này, thị trường có thể biến động khó lường.

Vì vậy, trong ngắn hạn, hành động mua nên ưu tiên ở trạng thái quan sát, sẵn sàng triển khai khi thị trường phát tín hiệu cân bằng và khóa đáy để vào nhịp tăng mới. Trong trung và dài hạn, với dữ liệu kinh tế vĩ mô tích cực cho thấy sự phục hồi vững chắc của nền kinh tế cùng với các chính sách tiền tệ nới lỏng có điều kiện được duy trì, thì thị trường chứng khoán vẫn được kỳ vọng tiếp tục tăng trưởng. Theo đó, chiến lược mua tích lũy trong các nhịp giảm mạnh về nền giá hỗ trợ để có mức giá chiết khấu hấp dẫn đối với các cổ phiếu có cơ bản tốt và còn nhiều tiềm năng tăng trưởng nên được thực hiện.