Cổ đông Nhà nước hé lộ “deadline” thoái vốn, một cổ phiếu bảo hiểm “bốc đầu” lập đỉnh mới

Chỉ trong vòng một tháng qua, cổ phiếu bảo hiểm này đã tăng hơn 28% qua đó lập đỉnh mới 61.500 đồng/cp, vốn hóa thị trường cũng theo đó lập kỷ lục 14.400 tỷ đồng.

Trong con sóng ngành bảo hiểm thời gian gần đây, cổ phiếu PVI nổi lên như một cái tên nổi bật với nhiều phiên tăng mạnh. Chỉ trong vòng một tháng qua, thị giá PVI đã tăng hơn 28% lên mức 61.500 đồng/cp, lập đỉnh mới (tính theo giá điều chỉnh). Vốn hóa thị trường cũng theo đó lập kỷ lục 14.400 tỷ đồng, cao hơn 46% so với đầu năm.

Trong cơ cấu cổ đông hiện tại của PVI, HD Global SE là cổ đông lớn nhất nắm giữ 42,33% vốn. HDI Global SE là công ty do Talanx - Tập đoàn bảo hiểm công nghiệp hàng đầu nước Đức sở hữu 100% vốn điều lệ. Bên cạnh đó, nhóm này còn có 1 cổ đông lớn khác của PVI là Funderburk Lighthouse Litmited nắm giữ 12,61% cổ phần. Ngoài ra, PVI còn 1 cổ đông lớn là Tập đoàn Dầu khí Việt Nam (PVN) nắm 35% vốn.

SHS mới đây đã cập nhật cuộc họp nhà đầu tư của PVI, theo đó PVN sẽ thoái vốn toàn bộ cổ phần tại PVI muộn nhất đến hết 31/12/2025. PVN đã ký hợp đồng thuê tư vấn triển khai phương án thoái vốn với CTCP Chứng Khoán Dầu khí (PSI). Tuy nhiên, Chính phủ đang trong giai đoạn tinh gọn bộ máy nên quá trình làm thủ tục và phê duyệt có thể kéo dài. Đại diện PVI khẳng định việc PVN thoái vốn sẽ không ảnh hưởng đến các hoạt động của PVI và các công ty thành viên.

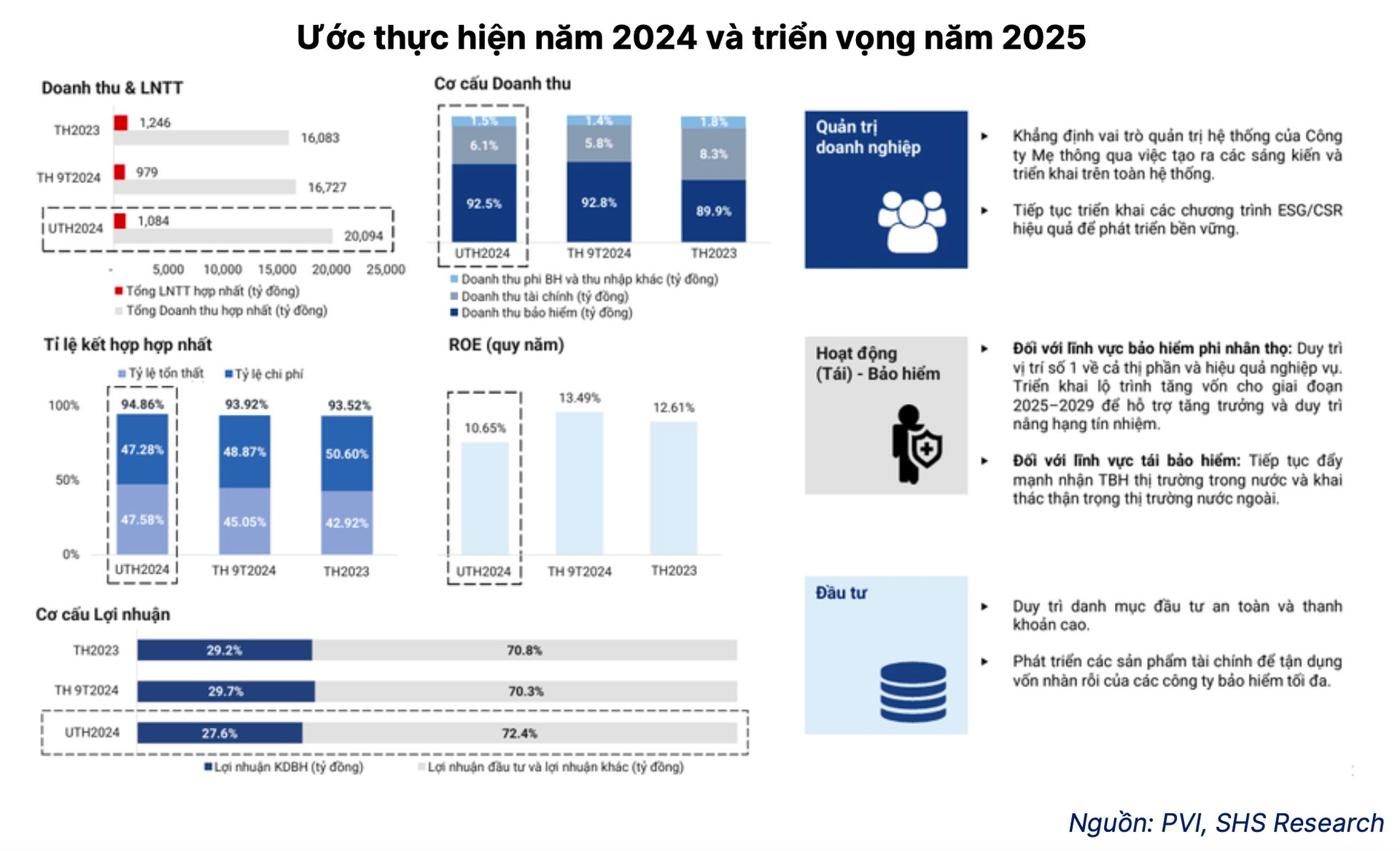

Ngoài ra, PVI vẫn đang trong quá trình chuẩn bị các bước cho việc đưa cổ phiếu PVI sang niêm yết trên sàn HoSE. Thủ tục dự kiến hoàn thành trước 31/12/2025 theo tiến trình thoái vốn của PVN.

Trong năm 2025, PVI sẽ dịch chuyển một phần các tài sản đầu tư sang cổ phiếu, tuy nhiên tỷ trọng sẽ không quá lớn và Công ty ưu tiên lựa chọn các cổ phiếu thanh khoản tốt, tăng trưởng bền vững và cổ tức đều.

PVI sẽ tìm kiếm các cơ hội đầu tư trên thị trường cả ngắn và dài hạn (1) Trong lĩnh vực tiền gửi, PVIAM tìm kiếm cơ hội để kinh doanh nguồn vốn nhằm tăng hiệu quả đầu tư cho lớp tài sản tiền gửi; (2) Với sản phẩm trái phiếu, Công ty sẽ có sự kết hợp với các ngân hàng, CTCK để có các giải pháp bảo đảm tài sản tốt hơn; (3) PVIAM dự kiến trong năm 2025 sẽ mở quỹ mở cho KHCN.

Bảo hiểm phi nhân thọ còn nhiều dư địa tăng trưởng

Về triển vọng, SHS đánh giá thị trường bảo hiểm phi nhân thọ Việt Nam có nhiều dư địa tăng trưởng. Tỷ lệ thâm nhập thị trường của toàn thị trường bảo hiểm (bảo hiểm nhân thọ & phi nhân thọ) năm 2025F theo Chính phủ là 3,0-3,5%/GDP, hiện tại tỷ lệ này mới chỉ đạt 2,2% GDP, thấp hơn so với trung bình ngành của khu vực ASEAN và Châu Á lần lượt là 3,35% GDP và 5,37% GDP. Trung bình ngành của thế giới là 6,3% GDP.

“Tiềm năng tăng trưởng rất rõ rệt do quy mô thị trường còn nhỏ. Dự báo giai đoạn 2025-2030, tỷ lệ tăng trưởng bình quân của phí bảo hiểm gốc ngành bảo hiểm phi nhân thọ đạt 8,3%/năm”, báo cáo của SHS nhận định.

Về việc trúng thầu bảo hiểm cho các dự án trọng điểm quốc gia của PVI: Dự án đường sắt tốc độ cao Bắc – Nam, PVI đang theo dõi các thông tin và chuẩn bị các gói bảo hiểm khi cần. Dự án Cảng hàng không quốc tế Long Thành, PVI tham gia đấu thầu bảo hiểm một số công trình phụ với tỷ lệ khoảng 40%. Dự án khí điện Lô B - Ô Môn, PVI tham dự 100% gói thầu bảo hiểm của dự án.

Đáng chú ý, Bảo hiểm PVI và Bảo hiểm TCI (công ty con của Techcombank) sẽ hợp tác đồng bảo hiểm các dịch vụ liên quan đến tài sản, công trình, dự án, trách nhiệm, con người cho Techcombank, hệ sinh thái/khách hàng của Techcombank và các dự án do Techcombank cung cấp tín dụng.

Về mảng bán lẻ, hai bên đồng bảo hiểm các dịch vụ như bảo hiểm sức khỏe, xe cơ giới, nhà tư nhân... phục vụ khách hàng và đối tác của Techcombank. Ngoài ra, Bảo hiểm PVI đảm nhận việc thu xếp tái bảo hiểm, dịch vụ hậu mãi, cùng các dịch vụ phụ trợ bảo hiểm cho Bảo hiểm TCI.

Xem thêm tại markettimes.vn