Cổ phiếu Ngân hàng sẽ dẫn dắt thị trường những tháng cuối năm

Trong báo cáo chiến lược thị trường chứng khoán tháng 9, Công ty Chứng khoán VNDirect nhấn mạnh, nhóm ngân hàng sẽ trở thành nhóm dẫn dắt thị trường trong những tháng cuối năm nhiều trợ lực đến từ kỳ vọng tăng trưởng tín dụng tích cực và định giá thấp.

VnDirect cho rằng, tăng trưởng tín dụng sẽ đạt được mục tiêu năm 2024 của Ngân hàng Nhà nước là 15%, đồng thời, biên lãi thuần (NIM) sẽ được duy trì ổn định do lãi suất cho vay giảm để hỗ trợ nền kinh tế.

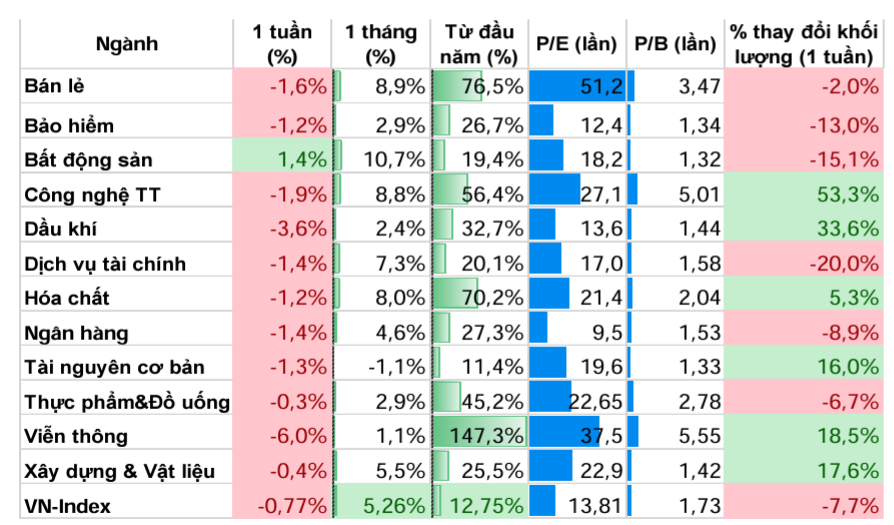

Theo VnDirect, tỷ lệ nợ xấu của ngành Ngân hàng cũng sẽ giảm nhẹ so với năm trước trong khi đó P/B hiện tại của Ngành đang ở mức thấp hơn mức trung bình 5 năm và là mức định giá hấp dẫn.

Trên cơ sở đó, VNDirect khuyến nghị mua vào MBB với tiềm năng tăng giá 15%. Ngoài ra, một cổ phiếu Ngân hàng khác là VPB được khuyến nghị mua với tiềm năng tăng giá lên tới 25%. Theo VNDirect, sự phục hồi nhu cầu tiêu dùng sẽ thúc đẩy tăng trưởng tín dụng mạnh mẽ của VPB từ quý III/2024. Đây sẽ là động lực giúp tăng trưởng tín dụng đạt 21%, vượt xa mức tăng trưởng dự phóng 15% của Ngành.

Việc FE Credit tái cấu trúc thành công sẽ thúc đẩy tỷ suất sinh lời trên vốn (ROE) cải thiện trong dài hạn. Dự phóng ROE của VPB sẽ tăng từ 9,9% vào năm 2023 lên 17% vào năm 2026, nhờ lợi nhuận của FE Credit phục hồi. Quá trình tái cơ cấu FE Credit đã có những tín hiệu tích cực khi công ty chuyển hướng sang khách hàng có lịch sử tín dụng tốt.

Cuối cùng là VCB với tiềm năng tăng giá 23%. VNDirect kỳ vọng, tăng trưởng tín dụng trong nửa cuối 2024 sẽ được cải thiện, chủ yếu nhờ tăng cho vay khách hàng FDI và các dự án lớn. Nhờ mối quan hệ với các doanh nghiệp nhà nước, VCB đã cho vay các dự án như Sân bay Long Thành (1 tỷ USD) và Lô B-Ô Môn (tổng mức đầu tư 12 tỷ USD).

VCB hiện chiếm 43% thị phần cho vay doanh nghiệp nước ngoài năm 2022, cao nhất trong số các ngân hàng niêm yết nhờ lợi thế thương hiệu, vị thế dẫn đầu trong thương mại quốc tế và chi phí vốn thấp.

NIM tăng so với quý trước nhờ tỷ lệ tiền gửi không kỳ hạn (CASA) được cải thiện. NIM trong quý I/2024 tăng 26 điểm cơ bản so với quý trước nhưng giảm 2 điểm cơ bản so với cùng kỳ, đạt 3,16%. Ước tính NIM năm 2024 sẽ đi ngang do VCB tiếp tục giảm lãi suất cho vay theo chủ trương của Ngân hàng Nhà nước.

Tuy nhiên, NIM của VCB sẽ được hỗ trợ một phần nhờ duy trì lãi suất huy động thấp và cải thiện tỷ lệ CASA. Cho vay doanh nghiệp lớn sẽ góp phần cải thiện tỷ lệ CASA thông qua các dịch vụ thanh toán, trả lương, ngoại hối. Chất lượng tài sản của VCB được đánh giá top đầu với bộ đệm dự phòng cao nhất trong Ngành.

Xem thêm tại tapchitaichinh.vn