Cổ phiếu tôn mạ tăng kịch trần nhờ kỳ vọng chính sách thuế mới

Kết thúc phiên giao dịch ngày 27/2, nhóm cổ phiếu ngành thép đồng loạt khởi sắc. Trong đó, nhóm tôn mạ ghi nhận sự bứt phá mạnh mẽ với cổ phiếu của Tập đoàn Hoa Sen (HoSE: HSG) và Công ty Cổ phần Thép Nam Kim (HoSE: NKG) đồng loạt tăng kịch biên độ.

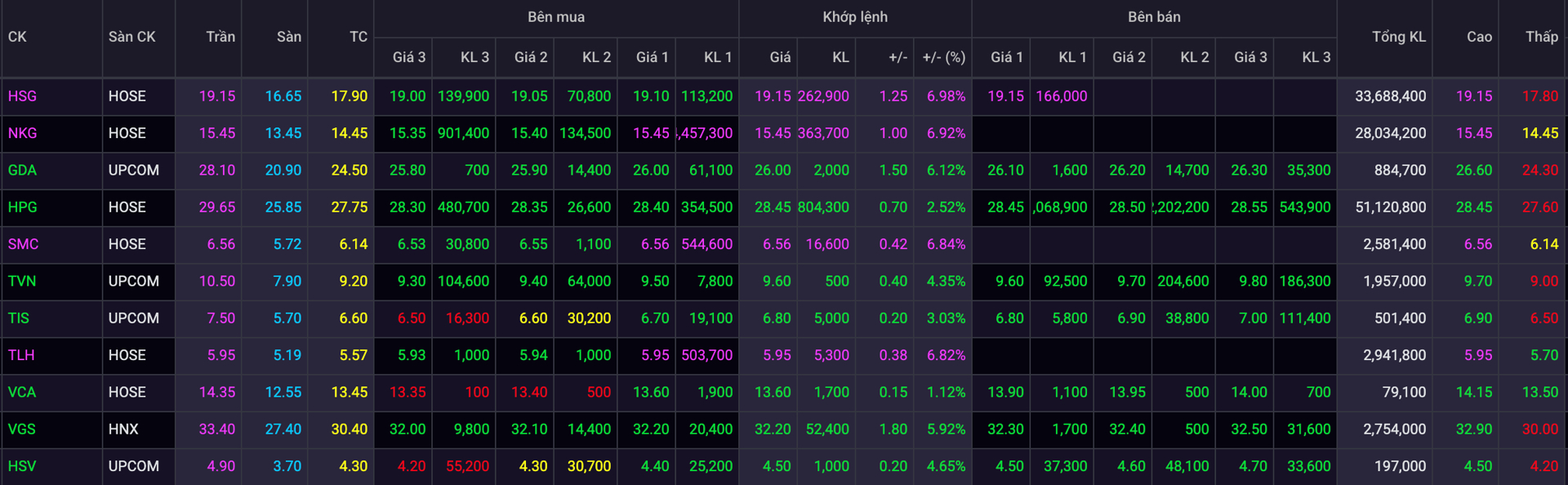

Cụ thể, HSG tăng 6,98% lên 19.150 đồng/cổ phiếu, trong khi NKG tăng 6,92% lên 15.450 đồng/cổ phiếu, đánh dấu mức cao nhất trong một tháng qua. Cổ phiếu GDA của Công ty Cổ phần Tôn Đông Á (UPCoM: GDA) cũng không kém cạnh khi tăng 6,12%, đạt 26.000 đồng/cổ phiếu.

Về thanh khoản, khối lượng giao dịch của nhóm tôn mạ ghi nhận sự bùng nổ đáng kể trong phiên hôm nay (27/2). Cổ phiếu HSG khớp lệnh hơn 33,6 triệu đơn vị, cao gấp hơn 7 lần so với trung bình ba tháng gần đây. Cổ phiếu NKG giao dịch hơn 28 triệu cổ phiếu, gấp 6,5 lần mức trung bình, trong khi cổ phiếu GDA cũng ghi nhận thanh khoản đột biến với hơn 884.000 cổ phiếu được khớp lệnh, gấp 4,6 lần.

Tâm lý hưng phấn của nhà đầu tư đối với nhóm thép xuất hiện sau khi Bộ Công Thương quyết định áp thuế chống bán phá giá tạm thời đối với thép cán nóng (HRC) nhập khẩu từ Trung Quốc, với mức thuế dao động từ 19,38% đến 27,83%. Quyết định này có hiệu lực từ ngày 8/3/2025 và áp dụng trong 120 ngày.

Thông tin trên ngay lập tức tạo hiệu ứng tích cực lên giá cổ phiếu ngành thép. Tuy nhiên, giới phân tích nhận định không phải doanh nghiệp nào cũng được hưởng lợi từ chính sách này. Theo Công ty Chứng khoán VPBank (VPBankS), các doanh nghiệp tôn mạ phụ thuộc vào HRC nhập khẩu như HSG, NKG có thể chịu tác động tiêu cực. Dù vậy, hai doanh nghiệp này đã chủ động đa dạng hóa nguồn cung và tích trữ HRC trước khi thuế chống bán phá giá được công bố nhằm giảm thiểu rủi ro.

Trong ngắn hạn, VPBankS cho rằng tác động tiêu cực tới các doanh nghiệp như HSG, NKG sẽ không đáng kể. Tuy nhiên trong dài hạn, các doanh nghiệp tôn mạ sẽ phải chấp nhận sử dụng HRC nội địa hoặc nhập khẩu từ những nguồn khác Trung Quốc với giá HRC cao hơn giá HRC Trung Quốc.

Trong bối cảnh này, ngày 26/2, Hiệp hội Thép Việt Nam (VSA) cùng các doanh nghiệp sản xuất thép dẹt đã gửi văn bản kiến nghị Bộ Công Thương sớm giải quyết vụ việc phòng vệ thương mại liên quan đến sản phẩm thép mạ nhập khẩu từ Trung Quốc và Hàn Quốc (vụ việc AD19).

Theo VSA, kể từ khi biện pháp chống bán phá giá đối với thép mạ (vụ việc AD02) kết thúc vào tháng 5/2022, lượng thép mạ Trung Quốc nhập khẩu vào Việt Nam đã tăng mạnh, chiếm 64-67% tổng lượng nhập khẩu giai đoạn 2022-2023, gây áp lực lớn lên ngành thép trong nước.

Hiệp hội này đánh giá, quyết định 460/QĐ-BCT về thuế chống bán phá giá đối với HRC từ Trung Quốc và Ấn Độ đã mang lại tín hiệu tích cực bước đầu. Tuy nhiên, việc chưa áp thuế đối với thép mạ (AD19) trong khi thép cán nóng (AD20) – nguyên liệu chính để sản xuất thép mạ – đã bị áp thuế, có thể làm gia tăng chi phí đầu vào và giảm khả năng cạnh tranh của doanh nghiệp nội địa. Điều này tạo ra sự thiếu đồng bộ trong chính sách phòng vệ thương mại, ảnh hưởng tiêu cực đến toàn bộ chuỗi giá trị ngành thép.

VSA đề nghị Bộ Công Thương sớm xem xét vụ việc AD19 nhằm bảo vệ lợi ích chính đáng của doanh nghiệp sản xuất thép mạ trong nước.

Trước diễn biến này, nhiều nhà đầu tư kỳ vọng Bộ Công Thương sẽ sớm công bố quyết định áp thuế chống bán phá giá đối với tôn mạ màu nhập khẩu từ Trung Quốc và Hàn Quốc, thậm chí ngay trong quý I. Một số chuyên gia dự báo mức thuế có thể tăng từ mức 5-30% lên mức 30-70%, tùy theo từng sản phẩm và doanh nghiệp.

Nếu điều này xảy ra, HSG, NKG, GDA dự kiến là hai đơn vị hưởng lợi lớn nhất do chiếm thị phần lớn trong mảng tôn mạ. Diễn biến thị trường trong thời gian tới sẽ phụ thuộc vào động thái chính sách từ cơ quan quản lý và phản ứng của doanh nghiệp thép trong nước.

Theo một báo cáo của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), tính đến hết quý III/2024, HSG duy trì thị phần nội địa dẫn đầu và đạt 26,2% trong 9 tháng đầu năm 2024. Đối với hai thị trường miền Bắc và miền Trung, HSG chiếm lần lượt 34,4% và 33,6% cách khá xa so với doanh nghiệp đứng thứ 2 là HPG (18,3% và 17%).

Tại thị trường khu vực phía Nam thị phần các doanh nghiệp đồng đều hơn, với các doanh nghiệp lớn như HSG (20,7%), GDA (20,1%), TVP Steel (17,3%) và Thép Nam Kim (NKG, 13,7%).

Trong quý III/2024, NKG và Tôn Phương Nam có mức suy giảm về thị phần đáng kể lần lượt giảm 1,3% và 1,4%, HSG tiếp tục duy trì thị phần dẫn đầu ở 26,7%, HPG gia tăng thị phần trong nước lên 9,3% (tăng 1% so với quý II/2024) nhờ sự tăng trưởng sản lượng của thị trường miền Bắc.

Xem thêm tại vietnamfinance.vn