Cuộc chiến thuế quan tạo áp lực lớn lên tỷ giá

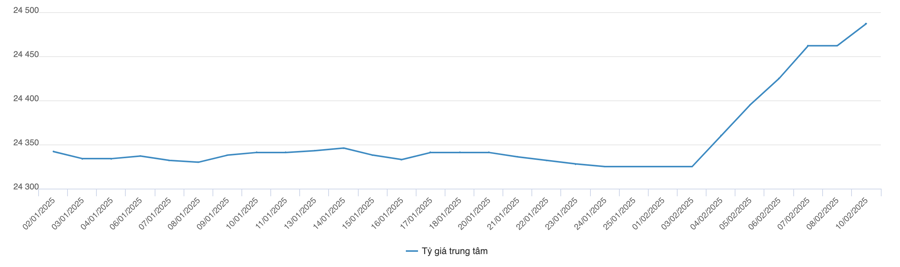

Sáng 10/2, tỷ giá USD/VND tiếp tục tăng. Theo đó, Ngân hàng Nhà nước niêm yết tỷ giá trung tâm tăng thêm 25 đồng so với sáng 7/2, lên mức 24.487 VND/USD. Với biên độ +/-5%, tỷ giá trần hôm nay là 25.711 VND/USD, tỷ giá sàn là 23.263 VND/USD. Tỷ giá tham khảo tại Sở giao dịch Ngân hàng Nhà nước giữ nguyên mức 23.400 - 25.450 VND/USD (mua vào - bán ra).

TỶ GIÁ TRUNG TÂM TĂNG MẠNH 6 PHIÊN LIÊN TIẾP

Tại các ngân hàng thương mại, vào lúc 9h sáng 10/2, Vietcombank niêm yết tỷ giá USD ở mức 25.170 - 25.530 VND/USD (mua vào - bán ra), tăng thêm 80 đồng so với giá USD ngày 7/2. Tương tự, BIDV cũng tăng giá USD thêm 80 đồng ở cả hai chiều, lên mức 25.130 - 25.490 VND/USD.

Trong tuần trước (từ 3/ - 7/2), tỷ giá trung tâm được Ngân hàng Nhà nước điều chỉnh tăng mạnh ở hầu hết các phiên. Chốt ngày 7/2, tỷ giá trung tâm được niêm yết ở mức 24.462 VND/USD, tăng tới 137 đồng so với phiên cuối cùng trước kỳ nghỉ Tết nguyên đán.

Tỷ giá liên ngân hàng trong tuần từ 3 - 7/2 biến động tăng – giảm đan xen qua các phiên.

Kết thúc phiên 7/2, tỷ giá liên ngân hàng đóng cửa tại 25.310, tăng mạnh 210 đồng so với phiên trước nghỉ Tết nguyên đán.

Tỷ giá trên thị trường tự do tuần qua tăng mạnh phiên đầu tuần rồi giảm dần trở lại. Chốt phiên 7/2, tỷ giá tự do tăng 130 đồng ở cả hai chiều mua vào và bán ra so với phiên cuối cùng trước kỳ nghỉ Tết nguyên đán, giao dịch tại 25.580 VND/USD và 25.680 VND/USD.

Phát biểu của Bộ trưởng Tài chính Mỹ Scott Bessent vào cuối tuần trước cho thấy Chính phủ Mỹ muốn duy trì một đồng USD mạnh dưới thời Tổng thống Donald Trump nhưng không muốn các quốc gia khác làm suy yếu đồng nội tệ của mình bởi có thể gây bất lợi cho kinh tế Mỹ. Trong bối cảnh này, Việt Nam rất khó đứng ngoài tác động tiêu cực của vòng xoáy thương chiến, đặc biệt là tìm điểm cân bằng tỷ giá.

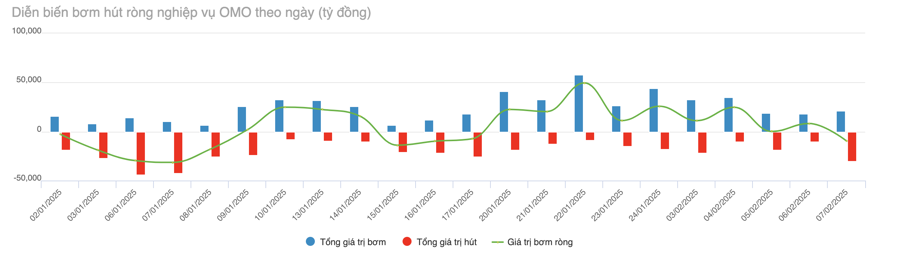

CHÊNH LỆCH LÃI SUẤT USD/VND DƯƠNG, NGÂN HÀNG NHÀ NƯỚC BƠM RÒNG HƠN 34.310 TỶ ĐỒNG

Tuần từ 3 - 7/2, lãi suất VND liên ngân hàng biến động tăng – giảm mạnh ở tất cả các kỳ hạn. Chốt ngày 7/2, lãi suất VND liên ngân hàng giao dịch ở mức: qua đêm 4,50% (-0,32 đpt); 1 tuần 4,68% (-0,19 đpt); 2 tuần 4,8% (-0,13 đpt); 1 tháng 4,9% (-0,2 đpt).

Lãi suất USD liên ngân hàng giảm ở tất cả các kỳ hạn trong tuần qua. Phiên 7/2, lãi suất USD liên ngân hàng giao dịch tại: qua đêm 4,37% (-0,01 đpt); 1 tuần 4,42% (-0,05 đpt); 2 tuần 4,51% (-0,03 đpt) và 1 tháng 4,58% (-0,02 đpt).

Trên thị trường mở tuần qua từ 3 - 7/2, ở kênh cầm cố, Ngân hàng Nhà nước chào thầu kỳ hạn 7 ngày với khối lượng là 109.000 tỷ đồng, lãi suất giữ ở mức 4%. Có 95.073,92 tỷ trúng thầu và có 73.613,26 tỷ đồng đáo hạn trong tuần qua trên kênh cầm cố.

Ngân hàng Nhà nước chào thầu tín phiếu Ngân hàng Nhà nước đấu thầu lãi suất ở kỳ hạn 7 ngày. Có 16.999,8 tỷ đồng trúng thầu, lãi suất ở mức 4%. Có 29.849,6 tỷ đồng tín phiếu đáo hạn trong tuần qua.

Như vậy, Ngân hàng Nhà nước bơm ròng 34.310,46 tỷ đồng ra thị trường trong tuần qua bằng kênh thị trường mở. Có 155.040,62 tỷ đồng lưu hành trên kênh cầm cố, có 16.999,8 tỷ đồng tín phiếu Ngân hàng Nhà nước lưu hành trên thị trường.

Ngày 5/2, Kho bạc Nhà nước đấu thầu thành công 8.800 tỷ đồng/12.000 tỷ đồng Trái phiếu Chính phủ gọi thầu (tỷ lệ trúng thầu đạt 73%). Trong đó, kỳ hạn 10 năm huy động được 8.000 tỷ đồng/9.000 tỷ đồng gọi thầu, kỳ hạn 15 năm huy động được 300 tỷ đồng/1.500 tỷ đồng gọi thầu và kỳ hạn 30 năm huy động được toàn bộ 500 tỷ đồng gọi thầu. Kỳ hạn 5 năm và 20 năm gọi thầu 500 tỷ đồng mỗi kỳ hạn nhưng không có khối lượng trúng thầu. Lãi suất trúng thầu kỳ hạn 10 năm là 2,88% (+0,09 đpt so với phiên đấu thầu trước), 15 năm là 3% (+0,02 đpt), 30 năm là 3,25% (không đổi).

Ngày 12/2, Kho bạc Nhà nước dự kiến chào thầu 12.000 tỷ đồng Trái phiếu Chính phủ, trong đó kỳ hạn 5 năm chào thầu 500 tỷ đồng, kỳ hạn 10 năm chào thầu 10.000 tỷ đồng, kỳ hạn 15 năm chào thầu 1.000 tỷ đồng và 30 năm chào thầu 500 tỷ đồng.

Giá trị giao dịch Outright và Repos trên thị trường thứ cấp tuần qua (3-7/2) đạt trung bình 10.231 tỷ đồng/phiên, giảm nhẹ so với mức 11.173 tỷ đồng/phiên của tuần trước kỳ nghỉ Tết nguyên đán. Lợi suất TP trong tuần qua tăng ở hầu hết các kỳ hạn.

Chốt phiên 7/2, lợi suất Trái phiếu Chính phủ giao dịch quanh 1 năm 2,03% (+0,01 đpt so với phiên cuối tuần trước Tết); 2 năm 2,06% (+0,01 đpt); 3 năm 2,11% (+0,01 đpt); 5 năm 2,35% (+0,02 đpt); 7 năm 2,67% (+0,12 đpt); 10 năm 3,04% (+0,04 đpt); 15 năm 3,21% (+0,03 đpt); 30 năm 3,36% (không đổi).

"MỒI LỬA" TỪ CHIẾN TRANH THƯƠNG MẠI DIỆN RỘNG

Trên thế giới, Ngân hàng Trung ương Anh (BOE) đã cắt giảm lãi suất cơ bản thêm 0,25% vào tối thứ Năm tuần trước (6/2), một phản ứng trước tình hình kinh tế khó khăn, căng thẳng chính trị và lời đe dọa áp thuế của Tổng thống D. Trump. Đây là lần cắt giảm thứ 3 kể từ tháng 8/2024, đồng thời BOE cũng hạ dự báo tăng trưởng kinh tế của Anh vốn đang thấp hơn nhiều so với Mỹ. Đồng bảng Anh đã giảm hơn 1% so với đồng USD, chỉ số chứng khoán FTSE 100 của Anh tăng 1,6% sau quyết định này.

Đặc biệt có 2/9 thành viên của BOE bỏ phiếu ủng hộ cho mức cắt giảm lớn hơn (0,5%), một động thái mở ra khả năng sẽ có thêm các đợt cắt giảm khác trong thời gian tới. Với dự báo tăng trưởng kinh tế Anh chỉ đạt mức +0,75% trong năm 2025 so với mức +1,5% công bố vào tháng 11 trước đó, thị trường đang kỳ vọng BOE sẽ có thêm 3 đợt cắt giảm lãi suất nửa vào cuối năm nay.

Hầu hết các chuyên gia kinh tế đều tin rằng chính sách tăng thuế quan nhập khẩu và trục xuất người nhập cư bất hợp phát đều có thể làm gia tăng lạm phát. Fed sẽ cần đánh giá xem những tác động này là tạm thời hay vĩnh viễn trước khi đưa ra những thay đổi về chính sách. Vì vậy, báo cáo CPI và PPI tháng 1 của Mỹ trong tuần này sẽ được thị trường theo dõi chặt chẽ.

BOE và các ngân hàng trung ương lớn ngày càng lo ngại nhiều hơn về các dấu hiệu tăng trưởng yếu của kinh tế toàn cầu trong năm nay, đặc biệt là với bối cảnh những căng thẳng thuế quan giữa Mỹ và các nền kinh tế hàng đầu đang dần tăng nhiệt khi Tổng thống Trump quay lại Nhà Trắng.

Dữ liệu kinh tế quan trọng nhất của Mỹ công bố vào tối cuối tuần trước, báo cáo việc làm phi nông nghiệp tháng 1, cho thấy nền kinh tế lớn nhất thế giới đã tạo ra thêm 143.000 việc làm, thấp hơn mức dự báo 169.000 trước đó. Tỷ lệ thất nghiệp đã giảm xuống chỉ còn 4%, cho thấy thị trường lao động mặc dù đang hạ nhiệt nhưng vẫn tăng trưởng khá ổn định. Đáng chú ý, mức tăng việc làm trong tháng 11 và tháng 12 đã được bổ sung thêm tổng cộng 100.000, nghĩa là việc tuyển dụng trong 2 tháng này tốt hơn 20% so với con số đã công bố.

Trước đó, vào mùa hè năm 2024, một loạt báo cáo việc làm hàng tháng giảm mạnh của Mỹ đã gây ra lo ngại rằng thị trường lao động có thể đang suy yếu nhanh chóng, buộc Fed phải khởi động lại quá trình cắt giảm lãi suất vào tháng 9/2024. Hiện tại, sau 3 lần cắt giảm lãi suất liên tiếp vào cuối năm 2024, đặc biệt là sau bản cập nhật lại dữ liệu việc làm quý 4 tương đối vững chắc vào ngày thứ Sáu tuần trước, dự báo về khả năng Fed sẽ tạm dừng cắt giảm thêm lãi suất chính sách cho đến hết năm 2025 gia tăng (54% khả năng theo CME Fed Watch)

Tuy nhiên, có ít khả năng Fed có thể đột ngột tăng lãi suất trở lại vì cần thêm thời gian theo dõi diễn biến lạm phát tại Mỹ trước các thay đổi chính sách của Chính phủ Tổng thống Trump.

Hầu hết các chuyên gia kinh tế đều tin rằng chính sách tăng thuế quan nhập khẩu và trục xuất người nhập cư bất hợp phát đều có thể làm gia tăng lạm phát. Fed sẽ cần đánh giá xem những tác động này là tạm thời hay vĩnh viễn trước khi đưa ra những thay đổi về chính sách. Vì vậy, báo cáo CPI và PPI tháng 1 của Mỹ trong tuần này sẽ được thị trường theo dõi chặt chẽ.

Xem thêm tại vneconomy.vn