ĐHCĐ thường niên CTCP Thế Giới số - Digiworld diễn ra ngày 25/4 tiếp tục không khí như nhiều năm trước – như buổi gặp gỡ nhà đầu tư với hàng chục câu hỏi từ cổ đông đều được HĐQT, Ban Lãnh đạo công ty giải đáp.

Tổng kết năm 2023, Digiworld ghi nhận doanh thu 18.817 tỷ đồng và 354 tỷ đồng lợi nhuận, với ngành hàng Tiêu dùng đang dần tăng trưởng 70%, đóng góp nhiều hơn vào cơ cấu doanh thu; bên cạnh là ngành Thiết bị gia dụng cũng tăng trưởng 31% so với cùng kỳ.

Bước sang năm 2024, Công ty nhận định có những tính hiệu tích cực hơn, nên đặt mục tiêu doanh thu 23.000 tỷ đồng và lợi nhuận 490 tỷ đồng – lần lượt tăng 22% và 38% với sự tăng trưởng 2 chữ số ở tất cả các ngành hàng.

Tại đại hội, Digiworld cũng đã trình và được thông qua các nội dung quan trọng khác. Cụ thể, hình thức chia cổ tức được thông qua là chia cổ tức tiền mặt 5% (tương ứng 500 đồng/ cổ phiếu) và 30% cổ phiếu, tỷ lệ 100:30. Thời gian thực hiện dự kiến trong năm 2024.

Đồng thời, thông qua phương án phát hành 2 triệu cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP), mức giá 10.000 đồng/cổ phiếu.

|

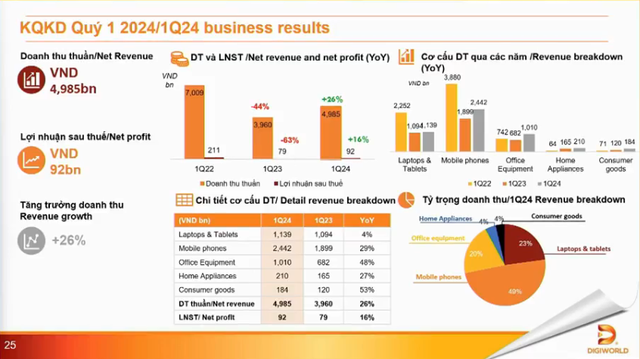

Về kết quả kinh doanh quý I/2024, Digiworld đạt 4985 tỷ đồng doanh thu và 92 tỷ đồng lợi nhuận, lần lượt tăng trưởng 26% và 16% so với cùng kỳ 2023.

Với kết quả doanh thu này, Digiworld cũng xuất sắc vượt 8.4% so với kế hoạch kỳ vọng đặt ra vào đầu năm.

Ngoài ra, Digiworld cũng vừa công bố quyết định nâng tỷ lệ sở hữu cổ phần từ 49,1% lên đến 100% tại công ty Cổ phần Tập đoàn B2X Việt Nam - đơn vị cung ứng dịch vụ chăm sóc khách hàng nổi tiếng trên thế giới có trụ sở tại Munich (Đức), chuyên về mảng điện thoại thông minh và các thiết bị kết nối internet (IoT), thông qua nhận chuyển nhượng cổ phần từ B2X Care Solutions GmbH – công ty liên doanh do Digiworld và B2X hợp tác thành lập từ năm 2017.

Thảo luận tại Đại Hội

Ông Đoàn Hồng Việt, Chủ tịch HĐQT; Bà Đặng Kiện Phương, Tổng giám đốc; Bà Tô Hồng Trang, Phó tổng giám đốc giải đáp các ý kiến thắc mắc từ cổ đông.

Chiến lược DGW là đa dạng ngành hàng, giảm sự phụ thuộc doanh thu vào một ngành chính, nhưng hiện tại ICT là ngành đóng góp rất nhiều trong cơ cấu doanh thu. Vậy mục tiêu DGW hướng tới phân phối cho các ngành hàng mới như thế nào?

Ông Đoàn Hồng Việt: DGW là market builder - nhà kiến tạo thị trường, điều này sẽ khác với các nhà phân phối thông thường. Chúng tôi bán những gì tạo ra sản phẩm mới cho thị trường. Sau gần 30 năm, DGW tạo ra nền tảng vững chắc, cung cấp các dịch vụ market expansion service (bao gồm khâu phân tích thị trường, marketing, sản xuất,...) Với định hướng chiến lược, đa dạng hoá sản phẩm, theo báo cáo tài chính, 2 mảng kinh doanh cốt lõi của DGW (điện thoại di động và máy tính xách tay) có tỷ trọng đóng góp doanh thu giảm dần theo thời gian, không có nghĩa là hoạt động 2 mảng này đi xuống mà các mảng kinh doanh khác có tốc độ tăng trưởng cao nhanh hơn so với 2 mảng cốt lõi.

Kế hoạch tăng trưởng 2024 cho các mảng mới cao hơn tốc độ tăng trưởng đáng kể so với thiết bị di động và laptop, tất nhiên hai mảng đó vẫn có tốc độ tăng trưởng tầm 10%/năm.

Ngành hàng ICT là ngành hàng chúng tôi đã hoạt động rất nhiều năm, xây dựng hoàn thiện các kênh. Hiện tại tiếp tục bổ sung các sản phẩm chỉ để tận dụng các kênh phân phối đã có để mang lại hiệu quả kinh doanh tốt hơn.

Ngành hàng FMCG sẽ tập trung vào các sản phẩm của F&B, chăm sóc nhà ở (HomeCare) và chăm sóc cá nhân (Personal Care).

Năm 2024, DGW có những thương vụ M&A nào mới không? Công ty Achison mà DGW đã M&A có kế hoạch kinh doanh như thế nào trong năm 2024? Nguồn khách hàng mới từ hệ thống khách hàng Achison như DGW hy vọng có khả thi không?

Ông Việt:M&A là định hướng phát triển quan trọng cho DGW, chúng tôi đã có được công thức thành công cho M&A - đó là cung cấp cho những công ty mục tiêu mà chúng tôi mua một nền tảng backend vững chắc, giúp cho họ hoạt động hiệu quả, chuyên nghiệp, tối ưu hoá.

Achison là một ví dụ cho chiến lược M&A. Sau khi mua đã cấu trúc giúp cho chi phí của họ giảm xuống, và năm nay mục tiêu doanh thu mục tiêu tăng trưởng hơn 50%, đạt 1.000 tỷ đồng.

Chúng tôi luôn có danh sách các deal về M&A, nghiên cứu và đặt mục tiêu sẽ có 2-3 deal/ năm về M&A. Việc M&A giúp cho DGW tiến nhanh hơn và tận dụng được thế mạnh của DGW về sự hiểu biết thị trường, chuyên nghiệp, nền tảng backend vững chắc.

DGW định hướng là công ty tỷ đô nhiều năm qua, vậy DGW còn cách đích này xa không? Và khi đạt mục tiêu này, DGW có được thêm lợi thế cạnh tranh gì? Mục tiêu mới là gì?

Ông Việt: Tầm nhìn của DGW là công ty tỷ đô nhưng không chỉ là doanh thu, vốn hoá hay lợi nhuận mà ý nghĩa rộng hơn đó là một tầm nhìn đảm bảo DGW liên tục tìm mọi cách có thể tăng trưởng. Khi quy mô DGW càng lớn thì lợi thế về quy mô càng phát huy và chúng tôi càng ngày càng sẽ hoạt động hiệu quả hơn. Và mục tiêu này cũng là nền tảng thu hút nhân tài và tập trung cùng nhau kiến tạo tương lai lớn lao.

Ảnh hưởng tỷ giá đối với DGW như thế nào hiện nay?

Bà Đặng Kiện Phương: Tỷ giá đang là chủ đề nóng sốt cho tất cả công ty, nhất là công ty có hoạt động nhập khẩu và liên quan đến ngoại tệ. Nhưng với kinh nghiệm gần 30 năm kinh doanh, chúng tôi có nhiều chính sách để mà kiểm soát được tỷ giá, có thể hedging tỷ giá và làm việc rất trôi chảy với ngân hàng. Và sự thật là ảnh hưởng đó của năm 2023 đã không ảnh hưởng đến hoạt động kinh doanh của DGW.

Triển vọng mảng cầm đồ có khả quan không?

Ông Việt: Cầm đồ chỉ là một trong những hoạt động của Vietmoney, ngoài ra còn có nhiều hoạt động như là cung cấp tín dụng tiểu thương, khá phù hợp với phương pháp phân phối FMCG của DGW,

Vietmoney có hệ thống sẵn sàng để kinh doanh các sản phẩm máy tính, điện thoại di động đã qua sử dụng.Với những số liệu DGW có, thị trường second hand cực kỳ lớn, ví dụ như sản phẩm IPhone vòng đời lên đến 6 năm mà có thể chuyển tay qua 1-2 đời chủ, từ đó tạo ra vòng quay giao dịch nhiều lần, giá trị giao dịch vì đó lớn.

Tất nhiên là DGW đang kinh doanh các sản phẩm mới, nhưng mảng cầm đồ chính là đòn bẩy giúp đẩy mạnh cho hoạt động kinh doanh của Vietmoney. Đồng thời, Vietmoney có thể tận dụng chuỗi dịch vụ Dcare của DGW. Hiện nay đã lên 18 cửa hàng, trung tâm bảo hành trên toàn quốc, cũng như là uy tín Recare đối với các cửa hàng điện tử sau sử dụng dịch vụ.

Hiện tại đã có sự kết hợp với công ty Viettel Construction chưa? Và kế hoạch đó sẽ như thế nào?

Ông Việt: Viettel Construction, công ty duy nhất có kỹ sư tất cả 10.000 kỹ sư ở xã huyện,... trên toàn quốc. Như vậy, tôi tin chắc rằng sẽ có nhiều hoạt động về kinh doanh, dịch vụ sẽ kết hợp với DGW. Và thực tế, đã có một số dịch vụ và kinh doanh với Viettel Construction.

Quy mô thị trường và kỳ vọng của ban lãnh đạo về mảng thiết bị bảo hộ và FMCG trong năm 2024?

Ông Việt:Achison là công ty cung cấp các phụ kiện và thiết bị bảo hộ cho các nhà máy chứ không có nghĩa là cung cấp mỗi thiết bị bảo hộ. Hiện nay, Achison đang chiếm tỷ trọng cao nhưng chưa phải là quá cao trong thị trường, khoảng 10% trong thiết bị bảo hộ lao động. Tuy nhiên vẫn còn room để Achison tiến đến tăng trưởng hơn trong tương lai.

Việt Nam trở thành trung tâm sản xuất ở khu vực như thế giới, qua đó thúc đẩy nhu cầu hơn nữa, và tiềm năng tăng trưởng trong dài hạn đối với mảng này sẽ rất tích cực.

Việc phân phối đa ngành nghề không liên quan nhau có thể gây khó khăn trong khâu quản lý, DGW đã làm thế nào để quản lý hiệu quả nhất ngành hàng mà mình đã chọn phân phối?

Ông Việt:Theo chúng tôi, sản phẩm có thể là giống nhau, nhưng quy trình kinh doanh vẫn là quan trọng nhất. Có thể hình dung quy trình sản xuất điện thoại và kem đánh răng hầu như đều giống nhau. Chúng tôi cũng phải lập kế hoạch, rút kết, marketing,...Quan điểm chúng tôi là hàng hoá nó không phải là vấn đề, vấn đề là mô hình kinh doanh, tiến trình có khác hay không? Tương đồng có nghĩa là chúng tôi có kinh nghiệm, chúng tôi giải quyết được.

Sản phẩm secondhand gặp vấn đề về hoá đơn VAT thì công ty đánh giá như thế nào về vấn đề này?

Ông Việt:Đó là rào cản lớn nhất của việc kinh doanh secondhand. Hiện nay, hầu như 99% thị trường các cửa hàng nhỏ lẻ kinh doanh sản phẩm đó không có thuế. Tuy nhiên, DGW khi kinh doanh thì phải tuân thủ Pháp luật, đóng thuế đầy đủ. Và đó là bất lợi của chúng tôi. Nhưng ngược lại DGW có lợi thế về quy mô, thương hiệu về Dcare, có tệp khách hàng nhất định có nhu cầu về chất lượng secondhand.

Chia sẻ chi tiết về kế hoạch phát triển ngành hàng tiêu dùng? Tại sao DGW đặt mục tiêu doanh thu cho mảng này tăng trưởng tới gần 70-80% so với năm 2023?

Bà Phương: năm 2023, kết quả kinh doanh mảng FMCG đã tăng trưởng gần 100%. Và DGW tự tin tăng trưởng thêm 70%. Bởi vì chiến lược FMCG đã được xác định rất rõ ràng trong 2 mảng là Home Care - Personal Care và F&B. Năm 2023, DGW vừa tham gia vào mảng F&B – quy mô thị trường rất lớn và DGW chỉ mới phân phối trên kênh MT, trong khi còn rất nhiều room (dư địa) trên kênh online và có thể mở rộng phân phối cho FMCG.

Chủ đề năm 2024 của DGW là “LEVEL UP", vậy cho tôi hỏi là level up những gì?

Bà Phương: Chủ đề “LEVEL UP" khá hấp dẫn và đầy thử thách cho năm 2024. Việc đầu tiên là level up hệ thống, tôi tự tin DGW là công ty tư nhân Việt Nam đầu tiên đã Golive với S and G BE ONE cách đây 14 năm và năm 2024, chúng tôi vừa có golive trên cơ sở của hệ thống quản trị rất sâu. Việc quản trị này giúp chúng tôi có thể phát triển đa ngành nghề, có thể show số liệu rõ ràng, vừa tăng 40%.

(1) Level kho bãi, lắp đặt thiết bị kệ mới cho các ngành hàng mới nhanh chóng

(2) Level up văn phòng theo hệ thống Co-work

(3) Level up quản lý nội bộ, My DGW, nâng cấp rất nhiều về hệ thống nội bộ, đã giảm được khối lượng quản lý nhân sự, toàn bộ không còn sử dụng trên giấy tờ. 100% quản lý nội bộ trên hệ thống.

Xanh và ESG đang là những từ khóa phổ biến trong các Đại hội gần đây, DGW cũng nhắc nhiều tới ESG, với một doanh nghiệp không sản xuất, DGW vẫn sẽ tải xanh hay còn điều gì khác nữa?

Bà Trang:ESG (Môi trường - Xã hội - Quản trị). Tại DGW chúng tôi làm theo thứ tự ngược lại, chúng tôi tập trung vào “G” (quản trị) trước. Năng lực quản trị doanh nghiệp và tài chính. DGW là công ty tư nhân đầu tiên Golive thành công

Với chúng tôi, quản trị và hệ thống không chỉ giúp cho các Workload và năng lực nhân sự tốt hơn mà nó cũng đảm bảo được cái sự an toàn về hệ thống.

S : Đối tượng quan trọng nhất của DGW vẫn là con người. DGW thuê các tổ chức tư vấn nhân sự hàng đầu thế giới để tư vấn tất cả các hệ thống cấu trúc về nhân sự trong công việc như xây dựng bản mô tả công việc, thiết lập các ma trận công việc và xây dựng hệ thống lương thưởng, chỉ tiêu,...Điều này cho thấy, chúng tôi hướng đến xây dựng một tổ chức nhân sự công khai minh bạch và rõ ràng đảm bảo quyền lợi của người lao động. Và đặc biệt quan tâm đến “Work Balance Life".

DGW đã có 4 năm tổ chức giải chạy “Bước chân ươm mầm" và năm 2023 đã đạt số lượng 3.000 vận động viên hơn mức kỳ vọng. Điều này cho thấy chạm đến trái tim của nhân sự và con người DGW. Giải chạy này góp phần tạo ra các học bổng cho các em để đào tạo kỹ sư phần mềm.

E: Chúng tôi hướng đến những cái việc mà bản thân trong hoạt động kinh doanh nó rất là thực tế, ví dụ như là chúng tôi tái sử dụng pallet, tái sử dụng bìa cát tông để đóng hàng,...

Công ty ước tính được sau bao nhiêu năm nữa DGW có thể đạt được mức lợi nhuận sau thuế ngang đại dịch Covid không?

Ông Việt:Tầm nhìn dài hạn của DGW là tăng trưởng 2 con số, rất nhiều năm (10-20 năm) và không ngần ngại tăng ga khi thị trường thuận lợi . Tuy nhiên nếu quý cổ đông nhìn lại lịch sử kết quả kinh doanh của DGW thì ở giai đoạn trước dịch vẫn tăng trưởng,; trong mùa dịch, nhu cầu tăng cao đột biến, DGW tăng mạnh hơn (cán mốc lợi nhuận trên 650 tỷ đồng). Và tất nhiên trong những năm khó khăn của thị trường chung, chúng tôi vẫn có sự sụt giảm. Nhưng nhìn bức tranh dài thì kết quả kinh doanh của DGW là trend đi lên và công ty vẫn đang bám sát với chiến lược dài hạn của mình.

Kết quả kinh doanh của năm 2023 không đạt như kế hoạch đề ra. Vì sao vẫn có ESOP?

Ông Việt: Chương trình ESOP đã gián đoạn từ năm trước, năm nay mới quay lại và Ban Lãnh đạo DGW cho rằng đây là chương trình có ý nghĩa động viên to lớn với đội ngũ nhân sự công ty.

DGW không ngại đặt kế hoạch cao và thực tế đạt kế hoạch vượt trội so với mục tiêu ban đầu, tốt hơn các DN cùng ngành đang niêm yết. Để cân đối hài hòa các bên có liên quan, năm nay, DGW trình xin ý kiến ĐHCĐ chương trình ESOP với số lượng chỉ bằng 50% số lượng của những năm công ty làm ăn kinh doanh thuận lợi.

DGW có lộ trình doanh thu mảng dược cụ thể cho từng năm không?

Ông Việt: Mảng dược của DGW đang có nhiều rào cản chưa giải quyết được cho dù vẫn đang tăng trưởng mạnh mẽ nhưng đã không đạt kỳ vọng ban đầu của chúng tôi. Chúng tôi vẫn đang tiếp tục cải cách và kỳ vọng sẽ cải thiện sớm.

Mảng nào sẽ bù lại cho mảng ICT tăng trưởng chậm lại?

Ông Việt:Nhìn về trung hạn, mảng ICT (di động và lap top) vẫn có sự tăng trưởng với 1 chữ số.

Dữ liệu so sánh với thị trường Thái Lan, thì tổng thị trường lap top của Việt Nam hiện tại đang ngang bằng với thị trường Thái Lan, nhưng dân số của Việt Nam lại gấp đôi Thái Lan. Về nền kinh tế Việt Nam nhỏ hơn Thái Lan nhưng tăng trưởng lại nhanh hơn Thái Lan.

Điều này có nghĩa là khi người dân có điều kiện lại, nhiều kinh doanh phát triển trở lại thì mảng laptop vẫn có khả năng tăng trưởng.

Trong tương lai trung hạn, tôi vẫn kỳ vọng tăng trưởng hai mảng điện thoại và laptop với tốc độ là 1 chữ số trong 1 năm. Nhìn lại các mảng kinh doanh khác của DGW tăng cao rất nhiều và chúng tôi cũng dự đoán đến năm 2025 thì đóng góp của điện thoại và laptop chỉ còn lại 65%, mặc dù vẫn đang tăng tăng trưởng.

Việc M&A Achison - công ty đồ bảo hộ, an toàn phòng sạch thì DGW có kế hoạch đẩy mạnh là hàng chiến lược và trọng tâm trong năm 2024 và những năm sau không? Tận dụng ra sao khi Việt Nam đang là điểm đến thu hút dòng vốn FDI.

Ông Việt: Năm 2024 và các năm kế tiếp thì mảng các thiết bị bảo hộ cũng như là các vật dụng phụ kiện cho nhà máy sản xuất, cộng với các thiết bị văn phòng mà DGW đang kinh doanh lĩnh vực này có thể đòn bẩy cho nhau.

Có nghĩa là Achison có thể mở rộng danh mục sản phẩm của mình mà DGW đang có thế mạnh.

Achison hiện nay đang mới hoạt động ở miền Nam, và chúng tôi đã giúp cho Achison mở được chi nhánh ở Hà Nội để có thể tiếp cận các khu công nghiệp ở phía Bắc. Cộng với thị trường đang tăng trưởng, DGW tin rằng chúng tôi có thể giúp cho Achison có tương lai tươi sáng ở phía trước

Thật ra chúng tôi vẫn tiếp tục theo đuổi M&A với các công ty tương tự như Achison và trong thị trường này có nhiều công ty phân mảnh nhỏ như vậy.

Chuỗi kinh doanh truyền thống như FPT Shop, Điện Máy Xanh, Phong Vũ đang gặp khó khăn, trong khi kênh thương mại Online đang xu hướng phát triển với các nhà bán lẻ nhỏ hơn có ảnh hưởng gì đến DGW hay không? Và công ty có định hướng gì để phân phối hàng đến các nhà bán lẻ nhỏ hơn không?

Ông Việt:Hiện tại thì ngoài những chuỗi bán lẻ lớn như Thegioididong hay FPT Shop thì DGW vẫn đang bán cho các cái đơn vị nhỏ hơn rất là nhiều, cũng như là bán trên các nền tảng Online (Lazada hay Shopee). Ngoài ra, DGW vẫn đang vận hành brand short, gọi là D2C (trực tiếp đến người tiêu dùng) và đại diện mở chính hãng sản xuất mở các cửa hàng hãng trên các Online Platform và vận hành cho Thương mại điện tử phục vụ trực tiếp đến người tiêu dùng.

Câu trả lời là không phải là hiện nay chúng tôi không làm mà chúng tôi đã làm việc đó và nhiều hơn nữa, từ lâu rồi.

Đóng góp Doanh thu, lợi nhuận của những công ty M&A và kết quả kinh doanh cụ thể vào năm 2024?

Ông Việt:Hiện nay, DGW đã M&A bao gồm là Achison và Vietmoney. Trước tiên Achison, kế hoạch kinh doanh năm nay là doanh thu 1.000 tỷ đồng và lợi nhuận sau thuế là 50 tỷ đồng. Với Vietmoney hiện nay vẫn đang lỗ và mới chỉ đạt được mức độ hoà vốn trên cửa hàng.

Biên lợi nhuận của Achison và Vietmoney có cao hơn các ngành ICT không ạ?

Ông Việt: Những thông tin mà tôi vừa chia sẻ kế hoạch kinh doanh năm nay của Achison là doanh thu 1.000 tỷ đồng và lợi nhuận sau thuế là khoảng 50 tỷ đồng, tức là biên lợi nhuận sau thuế cao hơn DGW. Vietmoney là công ty và dịch vụ nên là cái biên lợi nhuận thì sẽ cao rất. Nếu mà chúng tôi vượt qua được điểm vào vốn sẽ rât triển vọng, nhưng hiện mới đạt mức hòa vốn ở góc độ cửa hàng (nếu mà tính cả khấu hao) thì chưa có lãi.

Trong ngành bán lẻ mình luôn chọn DGW thay vì FRT và MWG, trong năm 2024 rồi mà vẫn còn nhà đầu tư nhầm lẫn DGW là đối thủ của , anh chị có thể giúp nhà đầu tư giải đáp lần nữa được không ạ?

Ông Việt: DGW là Market builder, tức là các nhà kiến tạo thị trường - giúp cho khách hàng tạo dựng ra nhu cầu thị trường, phục vụ nhu cầu đó từ A đến Z - từ khâu nghiên cứu thị trường cho đến khâu cuối cùng và bảo hành. Vậy khách hàng của chúng tôi là các nhà bán lẻ đang bán theo cái nhu cầu mà DGW đã kiến tạo đó, từ online cho đến nhà bán lẻ truyền thống. Đó là sự khác biệt của chúng tôi.

Doanh thu và lợi nhuận ước tính của Vietmoney trong năm 2024, doanh thu Vietmoney sẽ được phân bổ vào doanh thu mảng nào máy tính xách tay, máy tính bảng hay điện thoại di động?

Ông Việt:Vietmoney là doanh thu dịch vụ nên doanh thu rất thấp, cũng như là lợi nhuận. Ở góc độ công ty thì chưa có lợi nhuận, chỉ mới có ở góc độ cửa hàng nên DGW chưa hạch toán doanh thu này vào nhóm cụ thể nào. Hoạt động kinh doanh secondhand vẫn đang trong hoạt động nghiên cứu và triển khai nên là chưa thể phát sinh doanh thu đáng kể vào nhóm nào đó. Chắc chắn sau khi phát triển chúng tôi sẽ có báo cáo riêng về hoạt động này.

HĐQT cập nhật tình hình và kế hoạch với các thương hiệu mới mà DGW đã công bố. Cụ thể là sản phẩm bánh gạo Younger Farm và sản phẩm Mitsuei, với những thương hiệu này phân phối hay vận hành giúp hãng bằng trọn bộ dịch vụ MES?

Bà Phương: DGW tập trung phát triển FMCG là F&B và Home Care - Personal Care. Sản phẩm Younger Farm là sản phẩm F&B. Chúng tôi sẽ xây dựng hệ thống phân phối cho nhãn hàng này, và có biện pháp cho Mitsuei như Younger Farm.

Ông Việt: Mitsuei trùng kênh với sản phẩm Lion. Tất cả các sản phẩm hàng tiêu dùng được DGW phân phối đều làm trọn bộ dịch vụ MES.