Đi ngang trong vùng tích lũy

Chấm dứt 2 tháng giảm liên tiếp

Thị trường chứng khoán trong nước khép lại tháng 11 dưới ngưỡng 1.100 điểm, chấm dứt chuỗi 2 tháng giảm liên tiếp. Thanh khoản toàn thị trường tăng trở lại trên ngưỡng 20.000 tỷ đồng dù giảm mạnh ở tuần cuối tháng.

Nhóm cổ phiếu thị trường như chứng khoán, bất động sản… có mức hồi phục vượt trội so với các nhóm cổ phiếu khác kể từ mức đáy của thị trường, cả 2 nhóm cổ phiếu này đều có mức tăng bình quân 26,6% và 21,3% so với mức tăng 6,4% của chỉ số Vn-Index.

Dù phần lớn thời gian thị trường đi ngang tích lũy nhưng độ rộng thị trường ghi nhận mức tăng trên diện rộng ở tháng vừa qua. Ngoài nhóm chứng khoán và bất động sản có mức tăng vượt trội, các nhóm cổ phiếu khác cũng có mức tăng khó tốt như: BĐS khu công nghiệp, đầu tư công, hóa chất, xây dựng và vât liệu xây dựng…

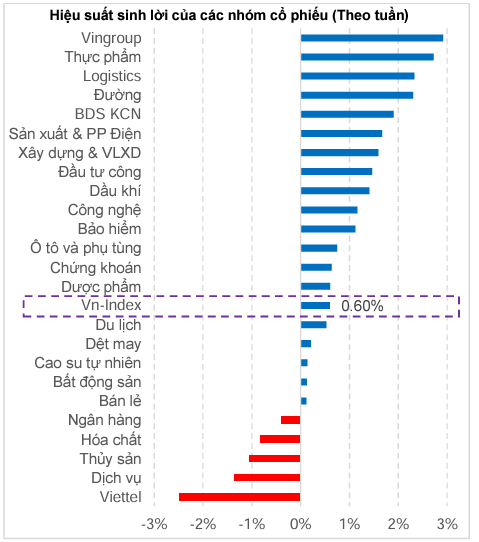

Ở tuần vừa qua, chỉ số VN-Index hồi phục 6,55 điểm, tương đương tăng 0,6%, đóng cửa ở 1.102,16 điểm, đây là tuần tăng đầu tiên sau 2 tuần giảm liên tiếp kèm thanh khoản cao. Mức tăng tốt nhất trong tuần vừa qua thuộc về nhóm cổ phiếu nhỏ (Smallcap: +1,39%), tuy vậy đáng chú ý vẫn là nhóm cổ phiếu vừa (Midcap: +0,68%) khi nhóm cổ phiếu này vẫn duy trì đà tăng sang tuần thứ 5 liên tiếp, trong khi đó nhóm Vn30 tuần vừa qua chỉ có mức tăng nhẹ 0,28%.

Với 3/5 phiên tăng trong tuần, độ rộng thị trường tuần vừa qua đã được cải thiện so với tuần trước đó. Nổi bật là các nhóm cổ phiếu như: Vingroup (VHM: +4,6%, VIC: +1,88%, VRE: +0,88%), Cảng biển (DVP: +10%, HAH: +6,77%, GMD: + 1,89%…), sản xuất đường (LSS: +3,56%, SBT: +3,73%, QNS: +1,54%…) BĐS khu công nghiệp (VGC: +6,15%, PHR: +1,94%…)…

Ở nhóm cổ phiếu dịch vụ tài chính, trong khi nhóm chứng khoán chỉ có mức tăng khiêm tốn ở các cổ phiếu dẫn dắt (SSI: 0%, VCI: + 0,71%, HCM: + 0,34%, MBS: + 0,93%, VIX: +0,6%…) thì nhóm cổ phiếu có vốn hóa lớn nhất thị trường là ngân hàng lại có sự phân hóa mạnh, áp lực đến từ các cổ phiếu lớn như: VCB: - 1,16%, CTG: - 0,68%, STB: - 2,83%…) đã lấn át nỗ lực từ các cổ phiếu khác như (BID: +1,73%, VPB: +0,52%, LPB: +0,99%...).

Thanh khoản toàn thị trường giảm 28,9% so với tuần trước, xuống 15.038 tỷ đồng, trong đó thanh khoản khớp lệnh cũng sụt 29,5% còn 13.407 tỷ đồng. Đây cũng là tuần đầu tiên thanh khoản thị trường về dưới ngưỡng 20.000 tỷ đồng sau 3 tuần liên tiếp ở trên ngưỡng cao này.

Theo thống kê, thanh khoản tháng 11 cao hơn 14,12% so với tháng 10, tuy vậy thanh khoản bình quân tháng 10 và 11 vẫn thấp hơn 26,3% so với mức bình quân ở quý II/2023. Thanh khoản bình quân kể từ đầu năm đạt 17.146 tỷ đồng, giảm 16,62% so với mức bình quân năm 2022.

Khối ngoại bán ròng 752 tỷ đồng trong tuần vừa qua, đây cũng là tuần bán ròng thứ 4 liên tiếp của khối này. Lũy kế kể từ đầu năm khối ngoại bán ròng 13.041 tỷ đồng. Như vậy, mạch bán ròng của khối ngoại kể từ tháng 4 đến nay vẫn chưa có dấu hiệu quay đầu.

Tiếp xu hướng đi ngang

Theo Trung tâm Phân tích Công ty Chứng khoán MB (MBS Research), thị trường bước vào tháng cuối cùng của năm với thông tin được chờ đợi nhất là cuộc họp chính sách tiền tệ định kỳ của Fed vào ngày 12-13/12. Đây sẽ là cuộc họp cuối cùng của Fed trong năm nay, trên thị trường lãi suất tương lai giới đầu tư đang đặt cược Fed sẽ không tăng lãi suất trong kỳ họp cuối cùng này.

Ở trong nước, một số thông tin hỗ trợ thị trường cũng đã xuất hiện như: Nghị quyết Kỳ họp thứ 6, Quốc hội khoá XV, Quốc hội đồng ý giảm 2% thuế giá trị gia tăng từ ngày 1/1/2024 đến hết ngày 30/6/2024; Ngân hàng Nhà nước chia lại “miếng bánh” tín dụng; Quốc hội thông qua luật kinh doanh BĐS (sửa đổi) và Luật Nhà ở (sửa đổi)…

Tuy vậy, tâm lý nhà đầu tư vẫn còn thận trong khi PMI tháng 11 của Việt Nam giảm xuống mức thấp của 5 tháng là 47,3 điểm trong tháng 11, so với 49,6 điểm của tháng 10. Kết quả chỉ số cho thấy, các điều kiện kinh doanh trong ngành sản xuất đã giảm mạnh so với tháng trước.

Về kỹ thuật, MBS Research nhận định, thị trường đang dao động trong vùng tích lũy với biên dưới ở vùng 1.075 điểm, bên trên ở vùng 1.115 – 1.120 điểm. Với thanh khoản tuần vừa qua giảm tới 30% so với tuần trước, dòng tiền đã trở nên thận trọng nên xu hướng đi ngang khả năng vẫn là chủ đạo chừng nào vùng hỗ trợ 1.075 điểm chưa bị vi phạm.

Xu hướng đi ngang càng kéo dài, thị trường càng bất lợi khi chỉ số VN-Index hiện đang nằm dưới các ngưỡng trung bình hay được nhà đầu tư quan sát. Bên cạnh đó, việc chứng khoán Mỹ đang ở vùng đỉnh có thể là tín hiệu bất lợi khi thị trường trong nước vẫn đang hụt hơi so với chứng khoán thế giới ở nhịp hồi phục vừa qua.

MBS Research cho rằng, trong kịch bản chứng khoán thế giới điều chỉnh khi gặp vùng cản mạnh, xu hướng đi ngang của thị trường trong nước có thể vị phá vỡ. Trong tuần từ ngày 4/12 đến ngày 8/12/2023, Khi ngưỡng hỗ trợ 1.075 điểm bị xuyên thủng, thị trường có thể thoái lui về vùng 1.050 – 1.065 điểm.

Chiến lược đầu tư mà MBS Research khuyến nghị là nâng cao tỷ lệ tiền mặt trong danh mục, đây không phải là giai đoạn khó trading ngắn hạn, đặc biệt là nhóm cổ phiếu thị trường hoặc đầu cơ. Đối với nhà đầu tư đang có tỷ lệ tiền mặt cao, có thể giải ngân từng phần theo vùng giá ở cổ phiếu khi thị trường lui về các ngưỡng hỗ trợ 1.075 điểm và 1.065 điểm.

Ông Nguyễn Anh Khoa - Trưởng phòng phân tích - Nghiên cứu Chứng khoán Agriseco phân tích, với việc liên tục vượt rồi sau đó lại mất mốc hỗ trợ/kháng cự mang tâm lý trên, chỉ số có thể đang chờ đợi nhiều hơn các tín hiệu tại 2 mốc điểm quan trọng hơn là hỗ trợ tại vùng 1.080 điểm và kháng cự tại MA200 quanh vùng 1.120 điểm. Dựa vào kênh giá hồi phục được hình thành từ đầu tháng 11, thị trường có thể sẽ có Sideway Up trong tuần tới.

Trong khi đó, các chuyên gia của Công ty Chứng khoán Ngân hàng Ngoại thương (VCBS) đánh giá, về góc nhìn kỹ thuật, VN-Index kết phiên vẫn giữ được nhịp tích lũy tốt, bám sát đường trung bình động MA20. Hầu hết các chỉ báo vẫn đang cho tín hiệu trung lập, cho thấy VN-Index sẽ tiếp tục giao dịch tích lũy, tăng giảm đan xen.

Với diễn biến hiện tại, VN-Index cần có được phiên tăng điểm tích cực, vượt lên trên đường Tenkan-sen để có thể nối dài nhịp tăng điểm mới. Ngược lại, nếu lực cầu vẫn chưa gia tăng tốt, thị trường sẽ tiếp tục phân hóa và giao dịch giằng co với biên độ 10 điểm.

“Các nhà đầu tư vẫn nên giữ nguyên tỷ trọng danh mục và có thể canh giải ngân cho mục tiêu lướt sóng ngắn hạn trong các nhịp rung lắc, nhưng cần duy trì tâm lý thận trọng và bám sát diễn biến trong phiên để kịp thời cơ cấu danh mục cho mục tiêu quản tri rủi ro nếu thị trường bất ngờ xuất hiện xu hướng tiêu cực vượt kỳ vọng”, chuyên gia của VCBS khuyến nghị.

Xem thêm tại tapchitaichinh.vn