Định giá thị trường tiệm cận đỉnh cũ, chuyên gia FiinGroup chỉ ra 3 ngành dự kiến hút dòng tiền

Nhận định về thị trường tại Chương trình Bắt mạch dòng tiền do FiinGroup phối hợp với FIDT tổ chức mới đây, bà Đỗ Hồng Vân, trưởng nhóm Phân tích FiinGroup cho rằng định giá thị trường đang tiệm cận về mức đỉnh lịch sử.

Cập nhật kết quả kinh doanh quý 1 và kế hoạch kinh doanh năm 2024 của FiinGroup cho thấy, lợi nhuận quý 1 duy trì tăng so với cùng kỳ nhưng tốc độ có dấu hiệu chậm lại. Lợi nhuận toàn thị trường dựa trên 541/1641 doanh nghiệp công bố tăng trưởng 23% trong đó nhóm phi tài chính tăng 22,3% nhóm tài chính tăng 23,3%.

Trong khi đó, các ngành có lợi nhuận tăng trưởng lợi nhuận đột biến và triển vọng khả quan năm 2024 gồm Thép tăng trưởng 666,1%; Khai thác dầu khí tăng 320,2%; May mặc tăng 218%; Chứng khoán tăng 156%; Phân bón tăng 55,5%; Cao su tăng 50%; Vận tải thủy tăng 31%; Bảo hiểm 27%. Ngược lại, Thủy sản giảm 57,6%; Điện 36,1%; Dược phẩm giảm 22,2%; Hóa chất giảm 14,7%; Nước giảm 3,1%.

Con số mới nhất của FiinTrade tính đến 28/4 tổng lợi nhuận sau thuế của 787 doanh nghiệp niêm yết tăng trưởng 14,8% so với cùng kỳ, đóng góp chủ yếu nhờ nhóm Phi tài chính tăng 19,3% trong khi nhóm Tài chính đạt mức tăng thấp hơn tăng 12,4%. Tăng trưởng lợi nhuận chung chậm lại đáng kể so với mức tăng của quý 4/2023 (+48,6%).

Theo chuyên gia phân tích của FiinGroup, định giá thị trường đang tiệm cận vùng đỉnh lịch sử P/E 14,1; định giá nhóm phi tài chính 22,9 vượt đỉnh lịch sử; nhóm ngân hàng P/E vẫn ở mức thấp 9,8; Nhóm phi tài chính gồm bất động sản P/E 20,1.

Trong đó những ngành đang ở vùng định giá thấp gồm Ngân hàng P/E 9,8; Bất động sản 14,6; Bia 16,9; Khai thác dầu khí 20,6. Ngược lại, nhóm định giá cao như Thép 38,2; Cao su 35,7; Xây dựng 45,4.

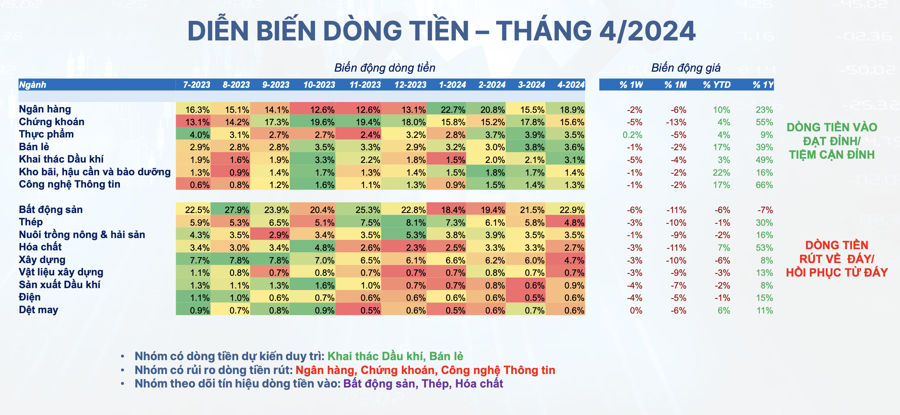

Về diễn biến dòng tiền, bà Đỗ Hồng Vân dự báo nhóm có dòng tiền dự kiến duy trì: Khai thác Dầu khí, Bán lẻ; Nhóm có rủi ro dòng tiền rút gồm Ngân hàng, Chứng khoán, Công nghệ Thông tin; Nhóm theo dõi tín hiệu dòng tiền vào: Bất động sản, Thép, Hóa chất.

Trong khi đó, nhận định về định giá thị trường, ông Huỳnh Hoàng Phương, Giám đốc Nghiên cứu và Phân tích đầu tư của Công ty CP FIDT cho rằng định giá thị trường theo P/E và P/B vùng VN-Index 1.160-1.180 là tương đối hấp dẫn cho năm nay Với kỳ vọng lợi nhuận các doanh nghiệp niêm yết năm 2024 tăng trưởng khoảng 18% thì P/E forward 11,8 là mức hấp dẫn để mở vị thế mới cho cả cả năm.

Các yếu tố cơ bản tác động lớn đến thị trường trong trung và dài hạn là tăng trưởng kinh tế, tăng trưởng lợi nhuận các doanh nghiệp niêm yết, nền lãi suất, câu chuyện nâng hạng vẫn đang là yếu tố hỗ trợ tích cực cho thị trường.

Các rủi ro ngắn hạn từ đầu tháng 4 sẽ giảm dần áp lực trong tháng 5 nhưng vẫn cần lưu ý như tỷ giá.

Sau khi đợt hoảng loạn (panic) qua đi thị trường thời sẽ có các đợt hồi phục nhất định và các cổ phiếu tốt về mặt cơ bản có tăng trưởng tốt năm 2024 hay câu chuyện riêng sẽ tiếp tục phục hồi và tăng trưởng sau đó ít phụ thuộc vào chỉ số chung.

Các nhóm cần chú ý theo ông Phương gồm thị trường bất động sản đã qua giai đoạn khó khăn và có nhiều dấu hiệu phục hồi về thanh khoản và giá từ đầu quý 2. Các chính sách của Chính phủ tiếp tục hỗ trợ thị trường, nền lãi suất thấp tiếp tục hỗ trợ các doanh nghiệp bất động sản và phía người mua, cổ phiếu chú ý gồm PDR, NLG, KDH.

Với nhóm Dầu khí, triển vọng lô B vẫn tốt và chưa có gì thay đổi. Đợt điều chỉnh chung thị trường giúp các cổ phiếu ở vùng giá tốt như PVS, PVD, PVD.

Xem thêm tại vneconomy.vn