Doanh nghiệp cảng và vận tải biển đón loạt tin vui

Hoạt động xuất nhập khẩu nhộn nhịp 2 tháng đầu năm. Nguồn: VIMC

Giao thương và giá cước cùng khởi sắc

Tiếp nối đà phục hồi từ cuối năm trước, Việt Nam tiếp tục đón nhận thông tin tích cực về thương mại trong 2 tháng đầu năm.

Theo thống kê nhanh sơ bộ của Tổng Cục hải quan, tính từ 1/1 đến ngày 14/2, tổng giá trị xuất nhập khẩu hàng hóa cả nước đạt 82,56 tỷ USD, tăng 17,1% so với cùng kỳ 2023. Trong đó, Việt Nam xuất khẩu 43,83 tỷ USD, tăng 21,6% và nhập khẩu 38,73 tỷ USD, tăng 12,4%. Như vậy, tính từ đầu năm đến 14/2, Việt Nam đã xuất siêu hơn 5,1 tỷ USD.

Ngay sau kỳ nghỉ Tết Nguyên Đán, các doanh nghiệp tất bật đón công nhân trở lại làm việc và tuyển thêm để đáp ứng đơn hàng dồi dào. Nhiều công ty cho biết đã có đủ đơn hàng quý I hay thậm chí ổn định đến giữa năm như Công ty Dệt may Thành Công (mã: TCM), Tập đoàn PPJ Group, Taekwang Vina, Công ty Changshin Việt Nam…

Bộ Công Thương đánh giá bối cảnh kinh tế thế giới và trong nước đã có nhiều yếu tố tích cực hơn cho hoạt động xuất nhập khẩu hàng hóa. Kết quả xuất nhập khẩu cũng có bước đầu ghi nhận tín hiệu tích cực từ các tháng cuối năm 2023. Cục Dự trữ Liên bang Mỹ (Fed) đã đưa ra thông điệp ngừng tăng lãi suất và tiến tới xem xét giảm trong năm nay để thúc đẩy tăng trưởng kinh tế. Vấn đề tồn kho cao tại Mỹ đang dần được khắc phục. Đồng thời, doanh nghiệp Việt có thể tận dụng các hiệp định thương mại để đẩy mạnh xuất khẩu.

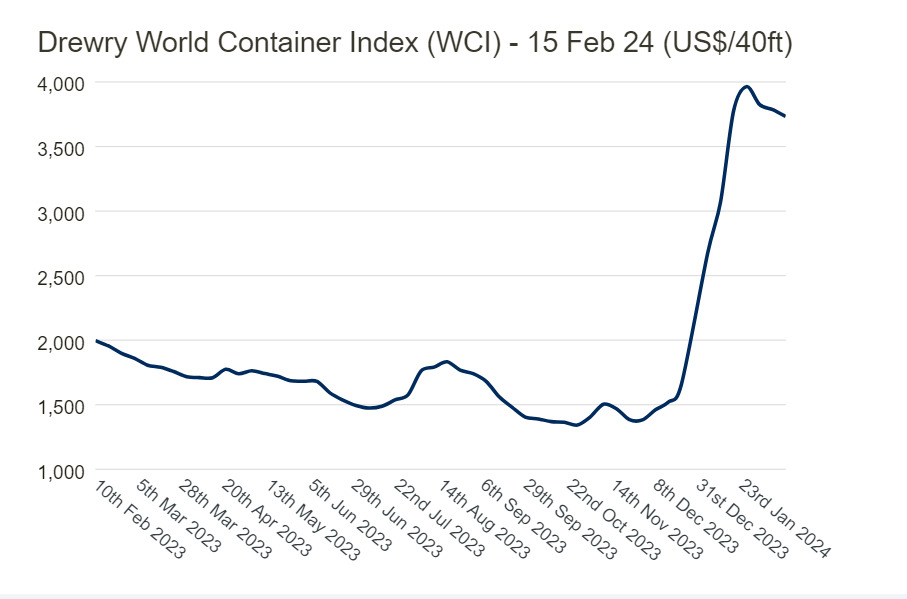

Bên cạnh đó, khủng hoảng Biển Đỏ leo thang vào những tháng cuối năm cũng đang tác động lớn đến giá cước tàu. Theo báo cáo của Gemadept (mã: GMD), căng thẳng Biển Đỏ buộc các hãng vận tải phải di chuyển qua mũi Hảo Vọng thay vì kênh đào Suez để đảm bảo an toàn vận tải. Tuyến được dài hơn, thời gian tàu di chuyển lâu hơn, tiêu tốn nhiều nhiên liệu hơn là nguyên nhân làm tăng giá cước vận tải biển và lượng khí thải CO2 lên mức cao đáng kể.

Chỉ số Drewry’s World Container Index sau khi xuống vùng 1.300 USD/40ft thì bắt đầu tăng dựng đứng kể từ căng thẳng Biển Đỏ diễn ra. Tính đến 15/2, chỉ số này lên vùng 3.700 USD/40ft, gấp gần 3 lần trong 3 tháng, nếu so với cùng kỳ năm trước thì gấp đôi.

Diễn biến WCI. Nguồn: Drewry

Chỉ số thuê tàu hàng khô (BDI) trong tháng 11 biến động mạnh khi tăng mạnh từ vùng 1.387 điểm lên 3.329 điểm, qua tháng 12/2023 hạ nhiệt xuống 1.629 điểm, cao hơn nhiều so với cùng kỳ năm trước (quang vùng 1.000 điểm).

Diễn biến BDI. Nguồn: TradingEconomics

SSI Research nhận định ngành cảng biển năm 2024 dự báo khả quan nhờ sản lượng phục hồi khi nhu cầu xuất nhập khẩu cải thiện, đặc biệt là bổ sung hàng tồn kho ở Mỹ và châu Âu. Trong khi ngành vận tải biển nhận hỗ trợ từ căng thẳng địa chính trị (chiến tranh Nga – Ukraine, xung đột Israel-Hamas-Hezobollah tại Trung đông và các cuộc tấn công tàu hàng của Houthi tại Biển Đỏ). Các tuyến đường biển kéo dài hơn, giảm nguồn cung và hỗ trợ vận chuyển hàng hóa giúp giá cước phục hồi.

Những khoản lợi nhuận đột biến quý cuối năm

Trong năm 2023, hoạt động kinh doanh của phần lớn doanh nghiệp vận tải biển đều suy giảm do giá cước vận tải biển giảm 50 – 60% so với cùng kỳ năm trước. Đối với doanh nghiệp khai thác cảng biển thì ghi nhận kết quả ít tiêu cực hơn. Mặt khác, khá nhiều doanh nghiệp có lãi bất thường đột biến trong quý IV/2023 giúp cải thiện lợi nhuận cả năm.

Công ty vận tải biển Việt Nam (mã: VOS) báo cáo doanh thu 2023 đạt 3.187 tỷ đồng, tăng 32%; lãi ròng 155 tỷ đồng, giảm 68% so với 2022. Riêng quý IV đóng góp 104 tỷ đồng, gấp 5,8 lần cùng kỳ 2022.

Công ty cho biết doanh thu năm qua tăng chủ yếu do có thêm khoảng 1.160 tỷ từ hoạt động thương mại, nếu loại trừ sẽ giảm 12,6%. Lợi nhuận lao dốc do thị trường tàu hàng khô và tàu container giảm nhiều khiến hiệu quả kinh doanh đội tàu bị ảnh hưởng nghiêm trọng.

Cụ thể, BDI thường xuyên duy trì quanh 1.000 điểm, có lúc xuống 530 điểm trong khi năm 2022 chỉ số này luôn trên 2.000 điểm, có lúc lên 3.300 điểm.

Đối với thị trường container, nhiều tàu trước đây cho thuê ra nước ngoài đã phải quay lại khai thác nội địa khi giao thương giảm sút, khiến cung tàu vận chuyển nội địa tăng, đẩy giá cước giảm sâu.

Kể từ cuối quý III, BDI có cải thiện chủ yếu động lực từ phân khúc tàu cỡ lớn, nhóm tàu cỡ Supramax và Handysize mà công ty khai thác cũng có cải thiện nhưng chưa nhiều. Đồng thời, công ty có khoản lãi từ tái cơ cấu 84 tỷ đồng và lãi bán tàu Neptune Star gần 60 tỷ đồng giúp lợi nhuận quý IV/2023 tăng vọt.

Vận tải biển Vinaship (mã: VNA) kinh doanh “ảm đạm” trong 3 quý đầu năm, riêng quý IV mang về 32 tỷ đồng lợi nhuận. Qua đó, cả năm đạt 36 tỷ đồng lãi ròng, giảm 86% so với 2022. Lợi nhuận đột biến quý cuối năm đến từ hoạt động tái cơ cấu khoản vay ngân hàng.

Một đơn vị khác cũng báo cáo lợi nhuận tăng cao vào quý IV/2023 là Tổng công ty hàng hải Việt Nam (mã: MVN). Trong khi hoạt động chính duy trì tương đương cùng kỳ năm trước thì hoạt động khác mang lại lợi nhuận 271 tỷ đồng, gấp 7 lần. Nhờ vậy, lãi sau thuế của cổ đông công ty mẹ quý IV/2023 đạt 264 tỷ đồng, gấp 11,5 lần quý IV/2022.

Nguyên nhân, tổng công ty đã được xóa nợ, cơ cấu nợ vào quý IV/2023 mang về thu nhập khác 175 tỷ đồng. Đồng thời, doanh nghiệp ghi nhận thêm các khoản thu nhập khác 45 tỷ đồng và hoàn nhập chi phí khắc phục sự cố do tổn thất tài sản 16 tỷ đồng.

Dù vậy, lũy kế cả năm, lợi nhuận ròng của tổng công ty vẫn giảm 37% xuống 1.152 tỷ đồng.

Tổng công ty hàng hải Việt Nam đang khai thác 15 cảng biển và sỡ hữu đội tàu lớn nhất nước với 61 chiếc. Hoạt động khai thác cảng đóng góp 49% doanh thu và vận tải đóng góp 33%.

Doanh nghiệp sở hữu đội tàu container lớn nhất nước - Vận tải và xếp dỡ Hải An (mã: HAH) giảm doanh thu 19% xuống 2.613 tỷ và lợi nhuận ròng 53% xuống 385 tỷ đồng. Bên cạnh hoạt động khai thác tàu suy yếu thì công ty ghi nhận lỗ kinh doanh từ công ty liên doanh Zim Hải An (đi vào hoạt động từ tháng 3/2023).

Ở lĩnh vực vận hành và khai thác cảng biển, Cảng Quy Nhơn (mã QNP) báo lãi 2023 gấp 2,5 lần lên 112 tỷ đồng nhờ không phải dự phòng chi phí phải trả ngắn hạn. Cảng Đồng Nai (mã: PDN), Cảng Sài Gòn (mã: SGP), Cảng Đà Nẵng (mã: CDN), Cảng Cam Ranh (mã: CCR) báo lãi đi ngang hoặc tăng trưởng.

“Ông lớn” cảng biển Gemadept (mã: GMD) đạt doanh thu tương đương 2022 với 3.846 tỷ đồng. Song nhờ bán Cảng Nam Hải Đình Vũ, lãi ròng đạt đỉnh lịch sử 2.221 tỷ đồng, hơn gấp đôi 2022.

Viconship sau khi mua lại Cảng Nam Hải Đình Vũ từ Gemadept thì báo cáo doanh thu tăng 9% lên 2.181 tỷ đồng năm qua, lợi nhuận giảm 60% xuống 126 tỷ đồng do gánh nặng chi phí lãi vay.

Xem thêm tại nhadautu.vn