Ước tính kết quả kinh doanh 2023

Năm 2023, Tổng công ty cổ phần Vận tải Dầu khí (PVTrans, mã chứng khoán PVT) ước đạt doanh thu 9.600 tỷ đồng và lợi nhuận sau thuế 1.172 tỷ đồng, đều vượt kế hoạch và cao hơn mức thực hiện năm 2022; tỷ suất lợi nhuận trước thuế/vốn điều lệ đạt 45%.

Ông Phạm Việt Anh, Chủ tịch Hội đồng quản trị PVTrans cho biết, năm 2024, doanh nghiệp sẽ chú trọng công tác quản trị, đồng bộ bộ máy quản lý, nguồn nhân lực, nâng cao năng lực đội tàu trên thị trường quốc tế, đẩy mạnh tìm kiếm cơ hội tham gia vào chuỗi cung ứng logistic nội địa, nâng cao vị thế trong chuỗi liên kết dịch vụ.

Trong năm qua, PVTrans đã đầu tư mua và thuê mua tổng cộng 12 tàu, nâng tổng số tàu trong đội tàu lên 51 chiếc, với tổng trọng tải gần 1,4 triệu DWT. Quy mô và chất lượng tài sản ngày càng cải thiện sẽ đem lại lợi thế cạnh tranh cho Công ty.

Gợi mở một số giải pháp trọng tâm trong năm 2024, ông Lê Mạnh Hùng, Tổng giám đốc Tập đoàn Dầu khí Việt Nam đề nghị PVTrans cần đặt ra các mục tiêu dài hạn trong chiến lược phát triển tổng thể, khẳng định rõ vị thế trong thị trường vận tải biển, chuỗi cung ứng logistic trong nước, khu vực và trên thế giới, đồng thời xây dựng danh mục đầu tư, chiến lược phục vụ cho mục tiêu phát triển đó, đặt ra động lực phát triển mới nhằm phát huy tối đa nguồn lực của cả hệ sinh thái PVTrans và tích hợp vào hệ sinh thái chung của toàn Tập đoàn.

|

Tại Công ty cổ phần Lọc hóa dầu Bình Sơn (mã chứng khoán BSR), sản lượng năm 2023 ước đạt 7,35 triệu tấn sản phẩm, cao nhất kể từ khi Nhà máy Lọc dầu Dung Quất đi vào vận hành thương mại; doanh thu đạt khoảng 146.500 tỷ đồng, vượt kế hoạch nhưng thấp hơn mức thực hiện năm 2022; tương tự, lợi nhuận sau thuế ước tính cao hơn kế hoạch đã điều chỉnh là gần 4.900 tỷ đồng, nhưng thấp hơn mức thực hiện năm 2022.

Công ty cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã chứng khoán DCM) cũng ghi nhận kết quả kinh doanh năm 2023 thấp hơn năm 2022, dù thực hiện vượt kế hoạch khi ước đạt 13.572 tỷ đồng doanh thu và 1.031 tỷ đồng lợi nhuận sau thuế.

Trong năm 2023, Đạm Cà Mau đã xuất khẩu sản phẩm tới 18 quốc gia, với tổng sản lượng 344.000 tấn, chiếm khoảng 26% tổng sản lượng tiêu thụ; giá trị xuất khẩu ước đạt 136 triệu USD, chiếm khoảng 25% doanh thu các sản phẩm phân bón. Campuchia là thị trường xuất khẩu lớn nhất của Công ty, với sản lượng và giá trị xuất khẩu chiếm tỷ trọng hơn 60%.

Lên kế hoạch năm 2024

Từ 1/1/2024, thuế suất nhập khẩu các mặt hàng xăng, dầu từ 5% giảm về 0%.

Một số doanh nghiệp dầu khí đã sớm lên kế hoạch kinh doanh cho năm 2024 khi nhìn nhận thị trường sẽ có những thay đổi liên quan đến chi phí đầu vào.

Chẳng hạn, theo Hiệp định thương mại hàng hóa ASEAN (ATIGA), từ ngày 1/1/2024, thuế suất nhập khẩu các mặt hàng xăng, dầu từ 5% giảm về 0%. Trước đó, theo hiệp định thương mại tự do với Hàn Quốc, thuế nhập khẩu xăng, dầu từ quốc gia này là 0%. Quy định về kinh doanh xăng dầu cũng có những điểm mới khi Nghị định 80/2023/NĐ-CP có hiệu lực từ 17/11/2023 cho phép các đại lý kinh doanh xăng dầu được lấy hàng từ 3 nguồn khác nhau, làm tăng tính cạnh tranh của mặt hàng này tại thị trường trong nước.

Theo Lọc hóa dầu Bình Sơn, từ đầu năm 2024, thuế nhập khẩu đối với sản phẩm xăng dầu được điều chỉnh về mức 0%, nhưng việc nhập khẩu nguyên liệu trung gian để đưa vào chế biến tại Nhà máy Lọc dầu Dung Quất vẫn phải chịu thuế. Điều này làm giảm tính cạnh tranh đối với sản phẩm của Nhà máy.

Để chủ động nguồn nguyên liệu đầu vào, Lọc hóa dầu Bình Sơn đã thử nghiệm thành công thêm 2 loại dầu thô nguyên liệu cho Nhà máy Lọc dầu Dung Quất gồm Palanca Blend từ Angola và Bertam từ Malaysia, nâng tổng số loại dầu thô nguyên liệu có thể chế biến lên 32.

Với tỷ lệ dầu thô nhập ngoại chế biến hàng tháng chiếm khoảng 40% tổng lượng dầu thô nguyên liệu đưa vào phân xưởng chưng cất dầu thô, việc thử nghiệm thành công 2 loại dầu thô nhập khẩu trên góp phần giúp Lọc hóa dầu Bình Sơn tự chủ về nguồn dầu thô nguyên liệu, linh hoạt trong việc chuyển đổi cơ cấu sản phẩm và tối ưu hóa công suất vận hành trên cơ sở cung cầu của thị trường.

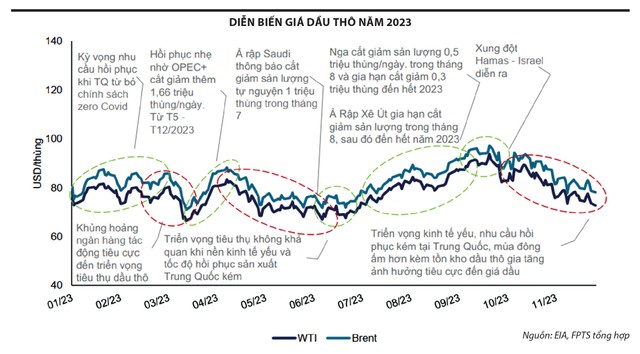

Với Đạm Cà Mau, đây là công ty hạ nguồn dầu khí, chuyên sản xuất phân bón urê từ nguồn khí đầu vào do Tập đoàn Dầu khí Việt Nam cung cấp. Do đó, diễn biến giá dầu thế giới có ảnh hưởng đến giá khí, chi phí đầu vào và kết quả kinh doanh của Công ty, bởi hợp đồng giá khí trong nước đầu vào của Đạm Cà Mau neo theo giá dầu (giá khí lấy từ các mỏ trong nước sẽ bằng 46% giá dầu HFO) và giá khí nhập khẩu được tính theo mức 12,7% giá dầu thô Brent đến hết năm 2026.

Công ty Chứng khoán SSI cho biết, Đạm Cà Mau đã trích lập dự phòng cho mọi khả năng tăng giá khí mua từ các nguồn có chi phí cao từ quý II/2022 cho đến nay. Công ty đã trích lập 680 tỷ đồng chi phí dự phòng trong năm 2022 và 625 tỷ đồng trong 9 tháng đầu năm 2023.

Ban đầu, SSI kỳ vọng, Đạm Cà Mau sẽ hoàn nhập một phần khoản dự phòng trong nửa cuối năm 2023, nhưng cổ đông lớn nhất là Tập đoàn Dầu khí Việt Nam chưa chốt vấn đề này. Trong khi đó, giá dầu nhiên liệu quý III/2023 tăng nhanh hơn giả định, đạt 9,60 USD/mmbtu, tăng 7% so với cùng kỳ năm 2022, đồng thời công ty chứng khoán này tăng giả định chi phí khí đầu vào giai đoạn 2023 - 2024 của Đạm Cà Mau lên lần lượt là 9,51 USD/mmbtu và 9,83 USD/mmbtu (chi phí này năm 2022 là 9,7 USD/mmbtu, năm 2021 là 6,78 USD/mmbtu). Vì vậy, Đạm Cà Mau nhiều khả năng sẽ không có bất kỳ khoản hoàn nhập chi phí dự phòng nào trong năm 2023 và 2024.

Về kế hoạch kinh doanh năm 2024, Đạm Cà Mau đặt mục tiêu đạt tổng doanh thu hợp nhất hơn 11.878 tỷ đồng, lợi nhuận trước thuế 841,4 tỷ đồng, lợi nhuận sau thuế gần 795 tỷ đồng. SSI đánh giá, đây là mục tiêu thận trọng, dựa trên giả định giá bán bình quân urê thấp hơn giá hiện tại, trong khi giá urê năm nay có thể tăng nhờ nhu cầu trồng trọt cao hơn và chính sách xuất khẩu thắt chặt hơn của Nga và Trung Quốc. Đặc biệt, chi phí khấu hao hàng năm cho nhà máy urê từ 1.000 - 1.200 tỷ đồng, nhưng năm 2024 sẽ giảm mạnh, nên ngay cả khi không tính đến yếu tố chi phí khấu hao giảm thì Đạm Cà Mau cũng có thể thực hiện vượt kế hoạch lợi nhuận.

Đồng quan điểm, Công ty Chứng khoán Mirae Asset dự báo, năm 2024, Đạm Cà Mau có thể đạt doanh thu 16.858 tỷ đồng và lợi nhuận sau thuế 2.092 tỷ đồng.

Ông Nguyễn Thế Minh, Giám đốc Nghiên cứu và Phát triển sản phẩm, Công ty Chứng khoán Yuanta Việt Nam nhận định, nhiều doanh nghiệp niêm yết trong năm 2024 có thể ghi nhận mức tăng trưởng lợi nhuận hai con số. Trong đó, nhóm dầu khí được đánh giá tích cực, nhất là doanh nghiệp hoạt động ở khâu thượng nguồn, trong khi một số cổ phiếu hiện có mức định giá thấp so với quá khứ.