Doanh thu, lợi nhuận tăng trưởng kỷ lục, cơ hội nào cho cổ phiếu nhóm bán lẻ?

Báo cáo tài chính của nhóm bán lẻ ghi nhận kết quả kinh doanh tăng trưởng tích cực trong quý vừa qua. Mặc dù vậy, trên thị trường chứng khoán thị giá cổ phiếu đã phản ánh đầy đủ tiềm năng tăng trưởng lợi nhuận ngoại trừ một số cổ phiếu.

ĐUA NHAU BÁO DOANH THU LỢI NHUẬN KỶ LỤC

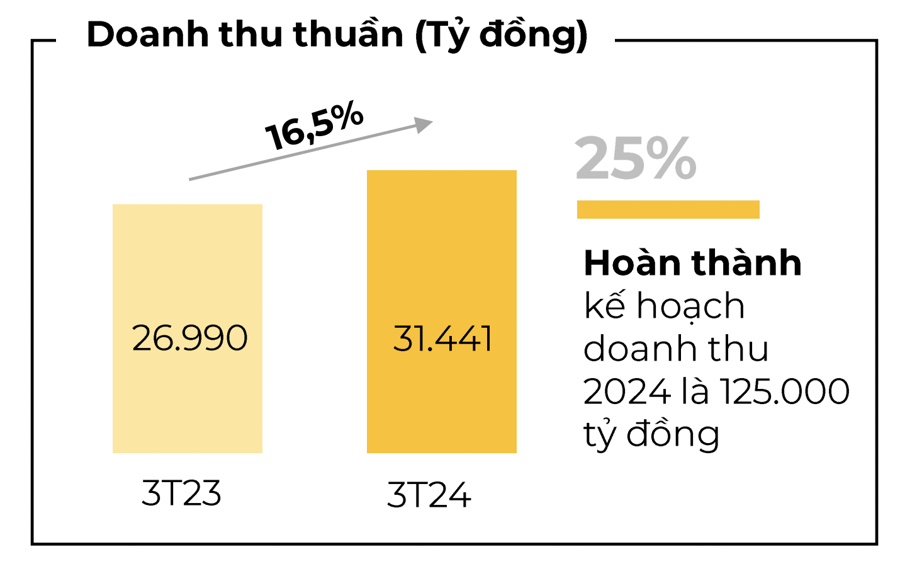

Công ty CP Đầu tư Thế Giới Di Động (mã MWG) vừa công bố báo cáo tài chính quý 1/2024 với doanh thu thuần đạt 31.486 tỷ đồng, tăng hơn 16% so với cùng kỳ năm trước, hoàn thành 25% kế hoạch doanh thu cả năm. Sau khi trừ chi phí, MWG lãi ròng 902 tỷ đồng, gấp 43 lần cùng kỳ 2023 và là mức cao nhất trong vòng 6 quý kể từ quý 3/2022.

Động lực tăng trưởng chính đến từ ngành hàng điện máy với mức tăng doanh thu 2 chữ số, nổi bật là sản phẩm máy lạnh khi tăng khoảng 50% so với cùng kỳ. Biên lãi gộp 2 chuỗi Thế giới di động/Điện máy xanh đều ghi nhận sự cải thiện khả quan trong quý 1/2024 do ngành hàng điện máy gia tăng đóng góp trong tổng doanh thu, trong khi đây là nhóm sản phẩm có biên lợi nhuận ổn định.

Bách Hóa Xanh ghi nhận doanh thu quý 1 đạt hơn 9.100 tỷ đồng, tăng 44% so với cùng kỳ. Doanh thu bình quân đạt 1,8 tỷ đồng/cửa hàng/tháng với động lực tăng trưởng doanh thu đến từ cả 2 ngành hàng thực phẩm tươi sống và FMCGs. Số lượt giao dịch trung bình đạt khoảng 500 hóa đơn/cửa hàng/ngày, tăng trưởng 40% và giá trị trung bình/hóa đơn tăng nhẹ so với cùng kỳ.

Tương tự, FPT tiếp tục duy trì đà tăng trưởng hai con số trong quý 1/2024, với doanh thu hơn 14 nghìn tỷ đồng và lãi ròng gần 1,8 nghìn tỷ đồng đây cũng là mức lợi nhuận quý cao nhất trong lịch sử hoạt động của FPT.

Trưởng quý 1 chủ yếu do tăng trưởng của khối công nghệ bao gồm dịch vụ công nghệ thông tin trong nước và dịch vụ công nghệ thông tin nước ngoài lần lượt đạt 8.472 tỷ đồng và 1.155 tỷ đồng lần lượt tăng 24% và 28% so với cùng kỳ.

Không đạt mức tăng trưởng kỷ lục song Công ty CP Thế giới Số (DGW) cũng ghi nhận tăng trưởng mạnh so với cùng kỳ năm ngoái. Quý I/2024 DGW ghi nhận doanh thu thuần 4.985 tỷ đồng, tăng 26% so với cùng kỳ. Trừ đi giá vốn, DGW lãi gộp hơn 388 tỷ đồng, tăng 49%.

Các ngành hàng đều ghi nhận tăng trưởng, lần lượt hàng tiêu dùng tăng 53%, thiết bị văn phòng tăng 48%, điện thoại di động tăng 29% đóng góp 49% tổng doanh thu, thiết bị gia dụng tăng 27% và máy tính xách tay & máy tính bảng tăng 4% đóng góp 23% tổng doanh thu. DGW lãi ròng hơn 93 tỷ đồng trong quý I/2024, tăng 16% và thực hiện 19% kế hoạch năm.

Quý 1 năm nay, Công ty CP Vàng bạc Đá quý Phú Nhuận (PNJ) cũng ghi nhận doanh thu vàng 24k và trang sức bán lẻ lần lượt tăng hơn 66% và 12% so với cùng kỳ năm trước, giúp doanh thu thuần đạt 12,594 tỷ đồng, tăng gần 29% so với cùng kỳ năm trước và vượt mức kỷ lục của cả năm 2022.

CỔ PHIẾU CÒN HẤP DẪN?

Nhìn nhận về triển vọng ngành bán lẻ, theo Chứng khoán Rồng Việt (VDSC), doanh số năm 2024 của ngành bán lẻ sẽ tích cực hơn so với kết quả ảm đạm của năm 2023, dựa trên sự phục hồi kinh tế. Niềm tin của người tiêu dùng và sức mua sẽ phục hồi vào năm 2024, đến từ tác động của cả chính sách tài chính và tiền tệ mở rộng được thực hiện trong giai đoạn 2023-2024 và lực đẩy từ sự phục hồi kinh tế toàn cầu.

Đối với bán lẻ tạp hóa: Doanh số bán hàng sẽ được thúc đẩy nhờ chiến lược mở rộng có lợi nhuận và sự chuyển đổi thói quen mua sắm từ kênh truyền thống sang kênh hiện đại. Thói quen mua sắm tạp hóa của người tiêu dùng Việt Nam đã được định hình lại trong giai đoạn 2019-2021 do đại dịch Covid-19. Người tiêu dùng dần thích nghi với việc mua hàng qua các kênh bán lẻ trực tuyến và hiện đại.

Bên cạnh đó, các nhà bán lẻ tạp hóa hiện đại đang cơ cấu lại mô hình vận hành cửa hàng để nắm bắt xu hướng này trong giai đoạn 2021-2023. Các nhà bán lẻ tạp hóa đã tìm ra mô hình hoạt động hiệu quả cho chuỗi bán lẻ của mình trong năm 2023, kế tiếp sẽ bước vào giai đoạn mở rộng và có lãi kể từ năm 2024.

WCM, BHX, Sài Gòn Co.op, Kingfood mart, Emart dự kiến mở cửa hàng mới trong năm 2024, hầu hết nằm ở nội thành TP.HCM. Dựa trên xu hướng đô thị hóa ngày càng tăng theo kịp các hoạt động kinh tế đang phát triển, dự báo lượng khách của các cửa hàng bán lẻ tạp hóa hiện đại sẽ cao hơn trong 12 tháng tới, dẫn đến doanh thu trung bình tháng trên mỗi cửa hàng sẽ tăng so với cùng kỳ năm 2024.

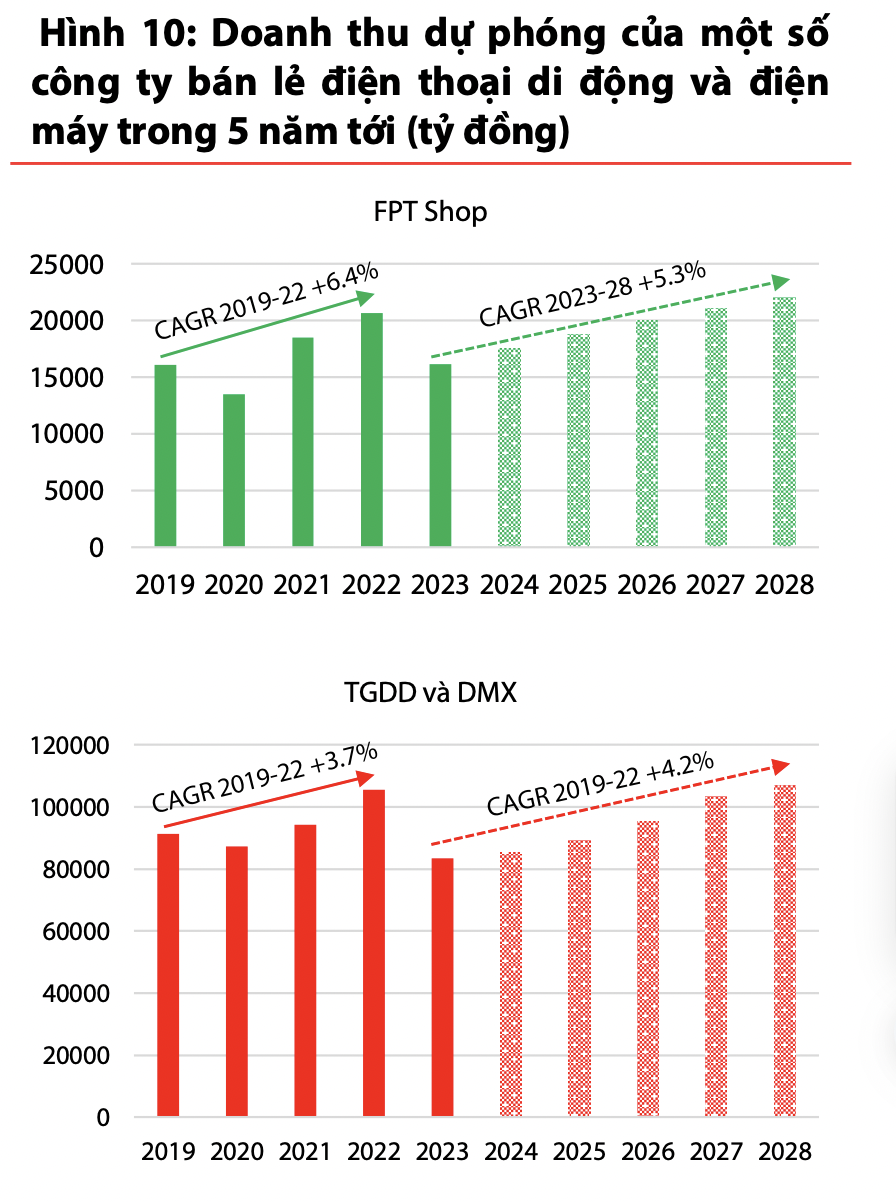

Với bán lẻ ICT/CE: tăng trưởng doanh số một chữ số trong năm 2024 do thị trường bão hòa trong trung hạn, hỗ trợ chủ yếu bởi xu hướng cao cấp hóa.

Trong năm 2024, mức tiêu thụ các sản phẩm ICT/CE của Việt Nam sẽ tăng trở lại so với cùng kỳ năm trước sau khi trải qua đợt sụt giảm mạnh vào năm 2023. Mặc dù được hưởng lợi từ mức nền cơ sở thấp vào năm 2023, VDSC dự phóng tăng trưởng doanh số bán hàng sẽ ở mức một con số do thị trường bão hòa.

Trong 5 năm qua, một số nhà bán lẻ mới đã xuất hiện trên thị trường CNTT như CellphoneS, Shopdunk, HHaMobile và Didongviet. Các nhà bán lẻ này đã áp dụng các chiến lược tiếp thị và giá cả linh hoạt hơn nhắm đến người tiêu dùng thế hệ mới, độ tuổi từ 18 đến 40. Ngoài ra, xu hướng tiêu dùng thông qua các kênh trực tuyến như Lazada, Shoppee và TiktokShop, cũng như các “flagship store”của các thương hiệu như Apple, Samsung và Xiaomi, đang lan rộng nhanh chóng.

Với thị phần đã ở mức cao của nhà bán lẻ hiện đại trong các sản phẩm ICT/CE 70% cho điện thoại thông minh, 70% cho máy tính bảng, 50% cho máy tính xách tay và 65% cho thiết bị gia dụng, doanh số bán ra các sản phẩm ICT/CE ở mức thấp của các nhà bán lẻ ICT/CE hàng đầu như Thế giới di động, Điện máy xanh, FPT Shop, Vietel Store trong trung hạn ở mức 1 chữ số.

Về giá cổ phiếu, thị giá của các cổ phiếu bán lẻ đang cải thiện kể từ tháng 11/2023 dựa trên kỳ vọng tăng trưởng doanh thu tích cực năm 2024. Theo VDSC, MWG là cổ phiếu còn nhiều dư địa tăng trưởng về giá nhất.

Xem thêm tại vneconomy.vn