Nhìn lại giao dịch tuần qua (từ ngày 20-24/5), thị trường đã tăng khá tốt vào đầu tuần (có lúc tăng hơn 12 điểm trong phiên), nhưng áp lực cung ở vùng đỉnh cũ khiến chỉ số đóng cửa giảm hơn 11 điểm so với tuần trước đó.

Tác nhân chính đến từ lực bán mạnh mẽ của tự doanh và khối ngoại, đặc biệt, nhà đầu tư nước ngoài đã bán ròng gần 4.500 tỷ đồng tính riêng khớp lệnh, đánh dấu 13 tháng liên tiếp khối ngoại bán ròng và giá trị này đạt xấp xỉ con số bán ròng trong cả tháng 4 (khoảng 5.000 tỷ đồng).

|

| Ông Quốc Toàn, Giám đốc Kinh doanh Hội Sở CTCK Mirae Asset Việt Nam |

Tuy vậy, theo ông Toàn, xu hướng bán ròng của khối ngoại sẽ sớm kết thúc trong thời gian ngắn sắp tới, khi gần đây, NHNN có nhiều động thái ổn định tỷ giá, như ngày 22/5 vừa qua đã nâng lãi suất cho vay thông qua hợp đồng mua kì hạn (repo) thêm 25 điểm cơ bản lên 4,5%; lãi suất huy động thông qua hợp đồng bán hẳn (T-bill) hiện cũng ở mức 4% so với mức 0% đầu năm.

Đây là một trong những can thiệp mà NHNN sử dụng để đưa lãi suất tiền đồng VND trên thị trường liên ngân hàng lên, giảm chênh lệch lãi suất USD và VND.

Theo số liệu cuối tuần vừa qua, hầu hết các kỳ hạn của lãi suất liên ngân hàng đã đạt mức trên 5%, điều này cho thấy có thể sắp tới SBV sẽ tiếp tục phải tăng lãi suất OMO lên mức cao hơn so với mức 4,5% hiện tại (đã tăng 0,5% so với đầu năm).

Bên cạnh đó, NHNN cũng đã dứt khoát hơn trong việc bán giao ngay USD thay vì bán kỳ hạn như giai đoạn 2022 để ổn định câu chuyện tỷ giá trong ngắn hạn.

Theo ông Toàn, thông tin này cần được quan sát kỹ, bởi có tính giới hạn và ảnh hưởng trực tiếp đến cung tiền trong nền kinh tế. Hiện tại, các động thái can thiệp của SBV đang khá tốt để ổn định tỷ giá. Áp lực có thể sẽ nhẹ nhàng hơn dần vào quý III, khi FED có thể sẽ giảm lãi suất trong kỳ họp tháng 9 sắp tới. Nền lãi suất hiện tại dù đang tăng lên nhưng không đáng ngại. Có thể trong vài tuần tới, SBV sẽ tiếp tục tăng lãi suất OMO cộng kèm các lãi suất điều hành khác, việc tăng mạnh lãi suất sẽ khó có thể xảy ra bởi mục tiêu của Chính phủ trong năm nay là tập trung vào tăng trưởng kinh tế (khác giai đoạn 2022 là ổn định vĩ mô).

|

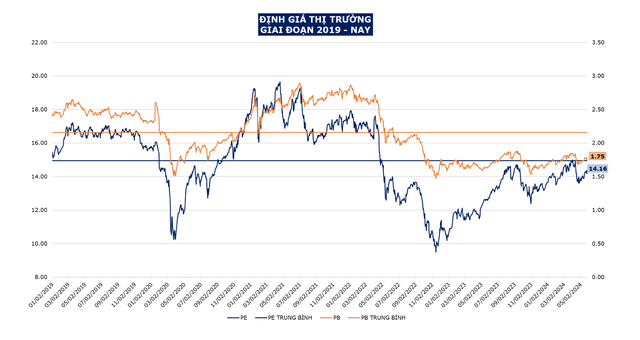

Định giá của thị trường hiện tại cũng đang ở vùng hấp dẫn, với mức PE đạt khoảng 14 lần, thấp hơn mức trung bình là 15 lần hay PB đạt 1,75 lần, thấp hơn mức trung bình khoảng 2,2 lần trong 5 năm qua. Với kỳ vọng năm nay EPS thị trường tăng khoảng 17 - 20%, có thể thấy đây là mức định giá hấp dẫn cho vị thế 6 - 12 tháng tới.

Do vậy, từ nay đến cuối năm, mặc dù thị trường có thể đón nhận một vài nhịp rung lắc như trong tuần vừa qua, tuy nhiên áp lực bán từ ngoại hối kỳ vọng sẽ giảm mạnh, dòng tiền cá nhân trong môi trường lãi suất thấp làm chủ đạo, xu hướng chính cho thị trường vẫn sẽ là tăng giá, và việc quan trọng là tập trung vào lựa chọn ngành và cổ phiếu.

Dòng tiền đã dần có xu hướng dịch chuyển khỏi nhóm Ngân hàng tăng mạnh từ đầu năm, sang một số ngành khác tăng trưởng về kết quả kinh doanh như Công nghệ, Bán lẻ và Khu công nghiệp, giúp cho nhiều cổ phiếu trong các ngành này đang đạt mức cao nhất trong nhiều năm qua, thậm chí đang ở vùng cao nhất lịch sử.

Ông Toàn cho rằng, thị trường đang bỏ quên, hoặc chưa để ý đến những nhóm ngành khác cũng có mức tăng trưởng kết quả kinh doanh tốt bao gồm nhóm Thép và Chứng khoán.

Ngoài ra, cơ hội cũng sẽ đến từ các doanh nghiệp bất động sản có năng lực tốt khi Luật Đất đai mới được đưa vào áp dụng trong quý III này. Các doanh nghiệp trong nhóm ngành Tiện ích và Năng lượng dự kiến cũng sẽ có mức tăng tốt, đặc biệt các doanh nghiệp trong ngành Nước và Thủy điện khi chu kỳ El Nino dần kết thúc và chuyển sang chu kỳ La Nina.

Đây có thể là những ngành/ cổ phiếu hấp dẫn dắt để giúp VNIndex vượt 1300 như nhiều bên kì vọng trong năm nay, theo quan điểm ông Toàn.