Dòng vốn xanh: Ấm dần lên nhưng vẫn chưa đủ nhiệt

Thị trường vốn xanh “ấm” dần: Liệu đã đủ “nhiệt”?

Ngày 13/11/2024, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã cấp giấy chứng nhận đăng ký lập quỹ đại chúng cho Quỹ đầu tư cổ phiếu ESG Eastspring Investments Việt Nam (EVESG) do Công ty TNHH Quản lý quỹ Eastspring Investments quản lý, đánh dấu sự ra đời của quỹ đầu tư xanh mới trên thị trường chứng khoán.

Với sự xuất hiện của EVESG, Quỹ đầu tư cổ phiếu United ESG Việt Nam (UVEEF) đã không còn “đơn độc” trong hành trình thúc đẩy dòng vốn đầu tư bền vững. Ra mắt tháng 11/2022, UVEEF do Công ty Cổ phần Quản lý quỹ UOB Asset Management Việt Nam (UOBAM) quản lý, là quỹ mở đầu tiên trên thị trường chứng khoán Việt Nam áp dụng đánh giá chuẩn mực ESG song song với các tiêu chuẩn thông thường để lựa chọn cổ phiếu. Theo cập nhật mới nhất, giá trị tài sản ròng (NAV) của quỹ hiện đạt khoảng 437 tỷ đồng, tăng 36,95% so với thời điểm thành lập.

Như vậy, phải mất tới 2 năm sau sự xuất hiện của UVEEF, thị trường chứng khoán mới có thêm một quỹ đầu tư “thuần” ESG. Đây là một tín hiệu đáng mừng nhưng cũng vô tình phản chiếu một thực tế rằng thị trường cổ phiếu xanh vẫn còn đó những khoảng trống cần được lấp đầy.

Thực tế, từ năm 2017, Sở Giao dịch Chứng khoán TP. HCM (HoSE) đã giới thiệu Chỉ số Phát triển Bền vững Việt Nam (VNSI) với kỳ vọng tạo ra động lực phát triển thị trường vốn xanh thông qua việc lựa chọn 20 doanh nghiệp có thực hành ESG xuất sắc. Thế nhưng, 7 năm trôi qua, vẫn chưa có quỹ ETF nào lựa chọn chỉ số này làm tham chiếu.

Trong khi đó, báo cáo của Viện Đào tạo & Nghiên cứu BIDV chỉ ra rằng đa phần công ty niêm yết Việt Nam vẫn chưa có sự chủ động trong việc đưa ESG vào định hướng kinh doanh và quản trị doanh nghiệp mà chủ yếu chỉ thực hiện để đáp ứng yêu cầu pháp lý. Chỉ có 8% doanh nghiệp niêm yết công bố các mục tiêu giảm phát thải và 35% thực hiện các cam kết và kế hoạch ESG. “Nguồn hàng” cho các quỹ đầu tư, vì thế, vẫn còn hạn chế.

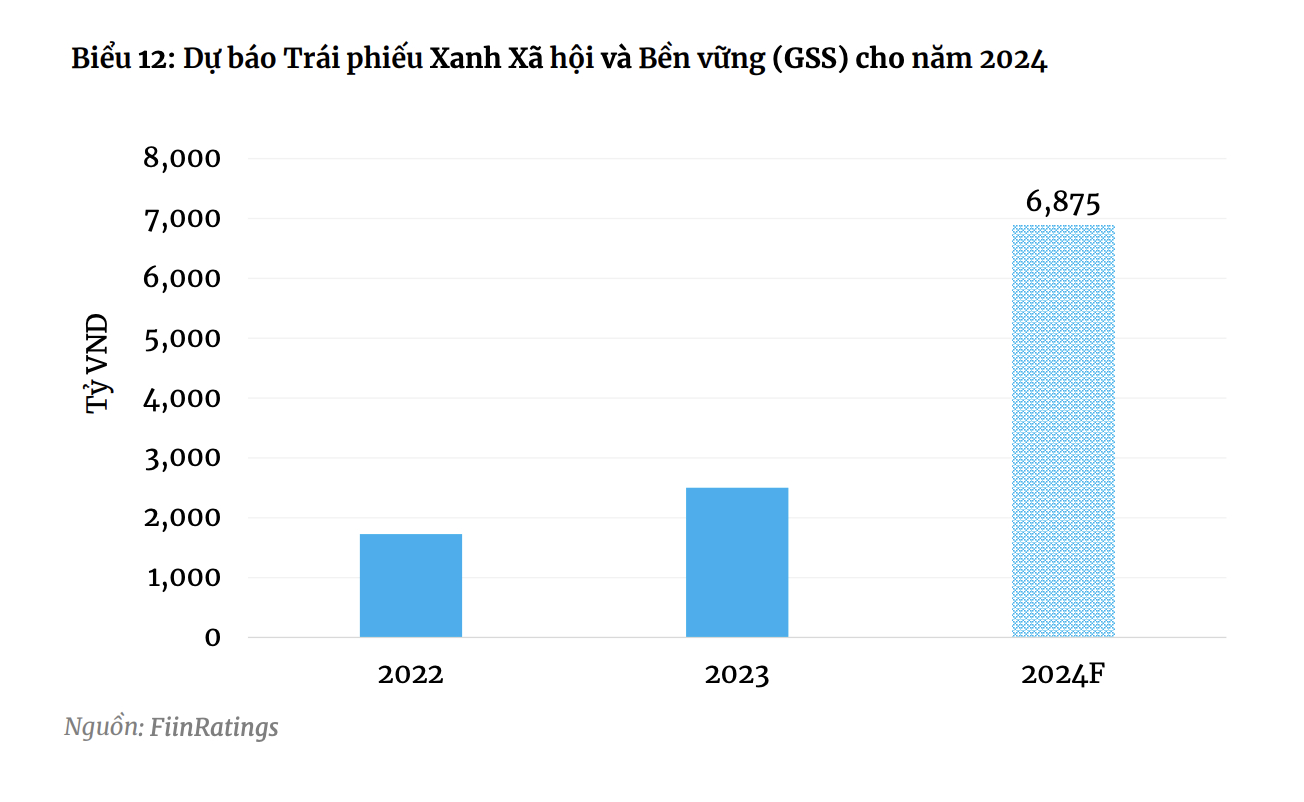

Trên thị trường trái phiếu, dòng vốn xanh đang dần trở nên sôi động hơn. Báo cáo Thị trường trái phiếu doanh nghiệp mới nhất của FiinRatings ghi nhận, tính từ đầu năm đến ngày 20/11, đã có 4 lô trái phiếu xanh được phát hành theo nguyên tắc xanh của Hiệp hội Thị trường vốn quốc tế (ICMA) với tổng giá trị 6.875 tỷ đồng, chiếm khoảng 2% tổng giá trị phát hành trong kỳ.

Gần nhất, ngày 14/11/2024, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HoSE: VCB) đã phát hành thành công lô trái phiếu xanh trị giá 2.000 tỷ đồng với lãi suất 4,9%/năm, kỳ hạn 2 năm, nhằm tài trợ cho các dự án thuộc 7 lĩnh vực gồm năng lượng tái tạo, giao thông bền vững, quản lý nước, công trình xanh, quản lý chất thải, nông – lâm – thủy sản bền vững và năng lượng hiệu quả. Đây là thương vụ phát hành trái phiếu xanh đầu tiên của nhà băng số một Việt Nam.

Một thương vụ đáng chú ý khác được thực hiện bởi Công ty Cổ phần Đầu tư và Phát triển Đa Quốc gia I.D.I (HoSE: IDI). Ngày 31/10/2024, “ông lớn” thuỷ sản này đã huy động thành 1.000 tỷ đồng, trở thành doanh nghiệp phi tài chính đầu tiên phát hành trái phiếu xanh.

Đáng chú ý, cả hai đều theo tiêu chuẩn trái phiếu xanh quốc tế và được phát hành tại thị trường trong nước. Đây được xem là tín hiệu tích cực đối với thị trường trái phiếu xanh Việt Nam. Cần biết, kể từ năm 2016 đến đầu năm nay, chỉ có hai lô trái phiếu doanh nghiệp xanh theo chuẩn quốc tế được phát hành trên thị trường nội địa.

Cũng theo báo cáo của của FiinRatings, giai đoạn 2016-2023, Việt Nam đã phát hành khoảng 1,1 tỷ USD (khoảng gần 27.000 tỷ đồng) trái phiếu xanh. Tuy nhiên, trái phiếu do tổ chức phi ngân hàng phát hành có số dư khiêm tốn khi chỉ chiếm 1,8% tổng giá trị thị trường, thấp hơn đáng kể so với mức 5% - 7% của các nước trong khu vực như Thái Lan, Malaysia và Philippines.

Theo các chuyên gia, mặc dù đã có những bước đi mang tính đột phá, nhưng thị trường trái phiếu xanh Việt Nam vẫn chưa phát triển đúng với tiềm năng của nó. Số lượng đợt phát hành còn nhỏ giọt, quy mô khiêm tốn và chủ yếu dựa vào các tổ chức phát hành lớn, trong khi các doanh nghiệp nhỏ hơn vẫn dè dặt vì nhiều rào cản pháp lý và chi phí liên quan.

Trên kênh tín dụng, tính đến hết tháng 9/2024, đã có 50 tổ chức tín dụng phát sinh dư nợ tín dụng xanh với dư nợ đạt trên 665.000 tỷ đồng, tăng 7,11% so với cuối năm 2023. Tín dụng xanh chủ yếu tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch (chiếm hơn 43%) và nông nghiệp xanh (trên 30%) cho thấy sự quan tâm ngày càng cao của các ngân hàng đối với các lĩnh vực thân thiện với môi trường.

Theo thống kê, trong vòng 5 năm qua, tín dụng xanh tại Việt Nam đã tăng trưởng 21%, vượt xa tốc độ tăng trưởng tín dụng chung là 15%. Đây là dấu hiệu khích lệ cho thấy yếu tố bền vững đang dần trở thành trọng tâm trong thị trường vốn nợ. Tuy nhiên, bất chấp mức tăng trưởng mạnh mẽ này, tín dụng xanh hiện chỉ chiếm dưới 4,5% tổng dư nợ toàn nền kinh tế, còn cách khá xa mục tiêu 10% vào cuối năm 2025. Mặt khác, con số này vẫn còn quá khiêm tốn, nhất là khi đặt trong bối cảnh nền kinh tế Việt Nam vẫn phụ thuộc chủ yếu vào tín dụng.

World Bank ước tính để đạt được mục tiêu phát thải ròng bằng “0” (Net Zero) vào năm 2050 như đã cam kết tại các Hội nghị COP 26, 27 và 28, Việt Nam cần huy động khoảng 368 - 380 tỷ USD (tương đương 6,8% GDP mỗi năm) từ nay cho đến năm 2040. Theo đó, thị trường vốn xanh, dù đã dần ấm lên nhưng theo các chuyên gia, tốc độ tăng trưởng vẫn còn chậm so với yêu cầu cấp thiết của thực tiễn.

Vướng ở đâu, gỡ thế nào?

Theo TS Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV kiêm giám đốc Viện Đào tạo và Nghiên cứu BIDV, dòng vốn xanh chưa thể chảy mạnh trên thị trường vốn do nhiều nguyên nhân.

Trước hết, thị trường vẫn chưa có các sản phẩm tín dụng xanh, chứng khoán xanh đặc thù/cụ thể. Thứ hai, khung pháp lý và các chính sách liên quan đến tài chính xanh chưa đầy đủ và đồng bộ, đặc biệt là các quy định về phân loại xanh và các tiêu chí xác nhận các dự án đủ điều kiện nhận tín dụng xanh hoặc phát hành trái phiếu xanh. Thứ ba, việc thẩm định và đánh giá các yếu tố môi trường, xã hội cũng gặp nhiều khó khăn, bởi đội ngũ chuyên gia trong lĩnh vực này tại Việt Nam còn hạn chế về số lượng và năng lực. Thứ tư là thiếu các cơ chế phối hợp hiệu quả cùng với các ưu đãi tài chính như thuế, phí, hạn mức tín dụng hay lãi suất cho các hoạt động tài chính xanh. Thứ năm, các dự án xanh thường có thời gian thu hồi vốn dài, có thể lên đến 20 năm, và đòi hỏi chi phí đầu tư lớn, trong khi các tổ chức tín dụng chủ yếu huy động vốn ngắn và trung hạn, gây khó khăn cho việc cung cấp vốn cho các dự án này. Thứ sáu, nhận thức của thị trường đối với các yếu tố ESG cũng như tài chính xanh và bền vững vẫn còn thấp và chưa đồng đều. Cuối cùng, nhiều công ty niêm yết chưa tích cực đưa ESG vào chiến lược phát triển kinh doanh và quản trị doanh nghiệp, việc phát hành cổ phiếu xanh gần như chưa xuất hiện, trong khi báo cáo về phát triển bền vững của các doanh nghiệp vẫn còn hạn chế.

Tuy nhiên, thị trường vốn xanh cũng đứng trước nhiều cơ hội phát triển mạnh mẽ, bởi lẽ xu hướng chuyển sang phát triển bền vững là một yêu cầu tất yếu, không thể đảo ngược trong bối cảnh toàn cầu. Trong khi đó, hành lang pháp lý cho các sản phẩm tài chính xanh như tín dụng, cổ phiếu, trái phiếu xanh và quỹ đầu tư xanh tại Việt Nam đang dần được hoàn thiện, tạo điều kiện thuận lợi cho các nhà đầu tư và tổ chức tài chính tham gia. Mặt khác, chiến lược tăng trưởng xanh của Việt Nam đang đặt ra nhu cầu lớn về vốn cũng được xem là động lực quan trọng cho sự phát triển của các công cụ tài chính xanh như tín dụng và chứng khoán xanh. Cùng với đó là cam kết của Việt Nam tại COP26 yêu cầu đầu tư mạnh mẽ vào các lĩnh vực then chốt như năng lượng tái tạo, quản lý chất thải, nông nghiệp xanh và vận tải carbon thấp. Cuối cùng, nguồn vốn quốc tế dành cho tăng trưởng xanh đã sẵn sàng và đang chờ đợi để được huy động, tạo động lực mạnh mẽ cho sự phát triển bền vững trong tương lai.

Do đó, để đẩy nhanh tốc độ phát triển của thị trường vốn xanh, theo TS Cấn Văn Lực, cần có sự cố gắng từ phía Chính phủ và doanh nghiệp. Về phía Chính phủ, ông Lực cho rằng, trước hết, cần gắn kết các chiến lược, kế hoạch phát triển xanh và tài chính xanh với quy hoạch, chiến lược phát triển kinh tế - xã hội. Tiếp đó là sớm ban hành danh mục “phân loại xanh” (danh mục xanh/Green Taxonomy), trong đó xác định lĩnh vực, ngành nghề ưu tiên và tổ chức thẩm định/xác nhận đủ tiêu chuẩn xanh; đồng thời có cơ chế, tiêu chí, phương thức đo lường/kiểm kê mức độ phát thải khí nhà kính của các lĩnh vực, ngành nghề, đối tượng khác nhau để có định hướng chính sách điều tiết phù hợp…

Kế đến là ban hành chính sách định hướng thay đổi hành vi (nhất là tiêu dùng, sinh hoạt..); đầu tư cơ cơ sở hạ tầng “xanh” (năng lượng tái tạo, công nghệ khai khoáng….); khuyến khích, hỗ trợ đổi mới sáng tạo (xe điện, xe tiết kiệm năng lượng). Cùng với đó là nghiên cứu hỗ trợ tài chính (thuế, phí, lãi suất, gồm cả chi phí xác nhận xanh nếu có…) cho các sản phẩm, dịch vụ “xanh”; nghiên cứu thành lập “Quỹ chuyển đổi xanh”, “Quỹ đầu tư mạo hiểm xanh”, “Quỹ tăng trưởng xanh”; thu hút nguồn lực tư nhân tham gia đầu tư “xanh”.

TS Cấn Văn Lực cũng đề xuất xây dựng hệ sinh thái tài chính xanh – mô hình 5Is: (i) Công cụ thị trường vốn (Instruments); (ii) Nền tảng nhà đầu tư (Investors); (iii) Hệ sinh thái các tổ chức phát hành (Issuers); (iv) Văn hóa quản trị nội bộ đối với rủi ro môi trường trong tổ chức (Internal governance culture); và (v) Hạ tầng thông tin (Information).

Bên cạnh đó là thành lập thị trường tín chỉ carbon; tăng cường hợp tác quốc tế trong việc ban hành tiêu chí, chuẩn mực và huy động nguồn lực; đào tạo, phát triển nguồn nhân lực tham gia quá trình xanh hóa (bao gồm cả cơ quan quản lý, nhà đầu tư, ngân hàng, nhà trường…); tăng cường giáo dục tài chính. Cuối cùng là xây dựng cơ sở thông tin, dữ liệu phục vụ dự báo, cảnh báo và quản lý rủi ro môi trường, biến đổi khí hậu.

Về phía doanh nghiệp, theo TS Cấn Văn Lực, doanh nghiệp cần làm 3 việc. Thứ nhất, doanh nghiệp phải tự xây dựng cho mình tiêu chí xanh cho sản phẩm, dịch vụ, lĩnh vực kinh doanh của chính mình. Thứ hai, doanh nghiệp phải tự nghiên cứu làm thế nào để đo lường được mức độ phát thải trong bản thân doanh nghiệp trên cơ sở bộ tiêu chí của Bộ Tài nguyên & Môi trường cũng như Bộ Tài chính, từ đó đưa doanh nghiệp tham gia vào thị trường tín chỉ carbon. Cuối cùng, doanh nghiệp phải chủ động và tiên phong trong văn hóa kinh doanh xanh.

Xem thêm tại vietnamfinance.vn