"Đu" muộn sóng ngân hàng, quỹ ngoại đánh giá thế nào về cổ phiếu nhóm này?

Sóng cổ phiếu ngân hàng diễn ra trong bối cảnh có hàng loạt thông tin tích cực hỗ trợ nhóm này như chỉ tiêu tăng trưởng tín dụng 15% được giao ngay từ đầu năm; thông tin kỳ vọng về lợi nhuận nhóm này tích cực cả năm 2023. Ngoài ra, cổ phiếu ngân hàng thường có hiệu suất sinh lời tốt trong tháng 1 và tháng 2 dựa trên số liệu thống kê về tỷ suất sinh lời trung bình hàng tháng trong giai đoạn 2013-2023. Ba yếu tố trên trở thành động lực cho nhóm này bùng nổ trong hơn một tuần gần đây.

Tính trong vòng một tháng trở lại, hầu hết cổ phiếu ngân hàng đều tăng mạnh. Trong đó, một số cổ phiếu có mức tăng rất tốt như CTG tăng 15%; MBB tăng 13%; ACB tăng 13%; TCB, VBB, HDB, BID...

Cá nhân trong nước là bên dẫn đắt sóng cổ phiếu ngân hàng bùng nổ trong thời gian qua. Tuy nhiên, nhóm này đã bắt đầu bán ra trong một vài phiên gần đây. Riêng trong phiên giao dịch ngày 11/2/2024, nhà đầu tư Cá nhân bán ròng 247.7 tỷ đồng, trong đó họ bán ròng khớp lệnh là 274.6 tỷ đồng. Phía bán ròng khớp lệnh chủ yếu là nhóm ngành Ngân hàng với một số cổ phiếu STB, OCB, VPB, TCB, SHB, HDB.

Ở góc nhìn của khối ngoại, đại diện một số quỹ đầu tư đánh giá nhóm ngân hàng đang có triển vọng rất tích cực dù sóng lớn đã đưa cổ phiếu ngân hàng lên một mặt bằng giá mới.

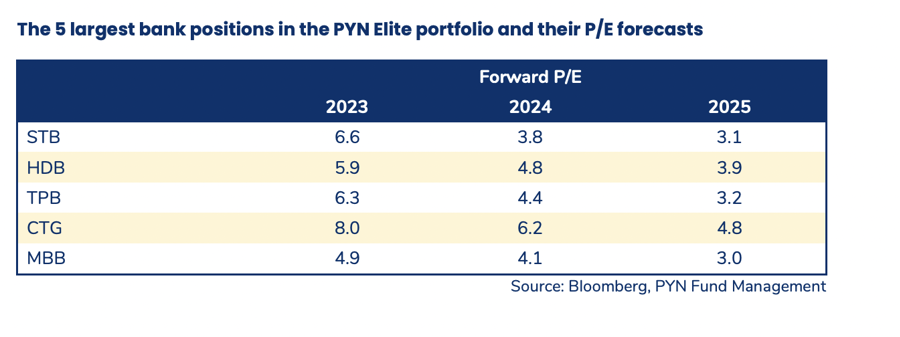

Cụ thể, theo đánh giá của Pyn Elite Fund, định giá của nhóm này đặc biệt thấp. Pyn Elite Fund dự báo tỷ lệ P/E của 5 ngân hàng lớn nhất trong PYN Elite danh mục đầu tư giai đoạn 2023-2025 gồm STB, HDB, TPB, CTG, MBB trong đó P/E Forward của STB năm 2024 là 3,8x, HDB 4,8x, TPB 4,4x, CTG 6,2x, MBB 4,1x.

Việc định giá có vẻ đặc biệt thấp nếu xét đến việc triển vọng tăng trưởng lợi nhuận và thu nhập tuyệt vời của các ngân hàng được thúc đẩy bằng cách mở rộng hoạt động kinh doanh cả cho vay và phí dịch vụ. Trong lịch sử, các ngân hàng đang phát triển nhanh chóng của Việt Nam đã đạt được thành tích cao hơn đáng kể định giá.

Cũng theo Pyn Elite Fund, tăng trưởng thu nhập của các ngân hàng tạm thời chậm lại trong năm nay do nền kinh tế suy yếu nhưng các ngân hàng vẫn báo cáo kết quả khá tốt. Ngân hàng hoạt động hiệu quả và có lợi nhuận với con số lợi nhuận trên vốn chủ sở hữu (ROE) dao động từ 20% đến 25%. Trong những quý yếu kém, số liệu ROE giảm xuống 18-20%, nhưng bây giờ họ lại quay trở lại mức trên 20%.

Từ tháng 1 đến tháng 9, khi lãi suất rất cao, tăng trưởng cho vay chậm lại đáng kể, chỉ đạt 6,9% trong 9 tháng. Càng về cuối năm, cho vay tăng tốc rõ rệt một lần nữa, và mức tăng trưởng cả năm dự kiến sẽ vượt quá 10%, do niềm tin của cả doanh nghiệp và người tiêu dùng đều tăng. Quỹ kỳ vọng quý 3 sẽ là quý tạo đáy đối với ngành ngân hàng, với tỷ suất lợi nhuận bắt đầu tăng trở lại trong Quý 4.

Đồng quan điểm, Lumen Vietnam Fund cho rằng ngành ngân hàng đang trải qua giai đoạn đầy thử thách với các ngân hàng lành mạnh và hiệu quả quay trở lại chu kỳ tăng trưởng sớm hơn ngành từ đầu năm 2024. Định giá thấp hiện đang tạo cơ hội đầu tư an toàn và hấp dẫn cho nhiều cổ phiếu ngân hàng. Cơ hội đầu tư giá trị xuất hiện ở một số cổ phiếu vốn hóa lớn giảm giá giá thị trường giảm sâu dưới áp lực bán ròng từ khối ngoại.

Trong khi đó, VinaCapital tin rằng ngành ngân hàng sẽ hưởng lợi từ sự tăng trưởng lợi nhuận từ khoảng 7% trong năm 2023 lên 18% trong năm 2024, và định giá cổ phiếu ngân hàng tại Việt Nam hiện thấp hơn một độ lệch chuẩn so với trung bình năm năm hiện đang giao dịch ở mức khoảng 1,8x P/B so với khoảng 17% ROE dự kiến vào năm 2024. Kỳ vọng lợi nhuận của các ngân hàng Việt Nam sẽ được thúc đẩy bơi sự tăng trưởng tín dụng nhanh chóng đối với cả nhà phát triển bất động sản và người mua nhà mới, phù hợp với kỳ vọng về sự phục hồi khiêm tốn trong phát triển bất động sản năm nay.

Xem thêm tại vneconomy.vn