Giá dầu dự báo giảm năm 2024, triển vọng nào cho cổ phiếu dầu khí?

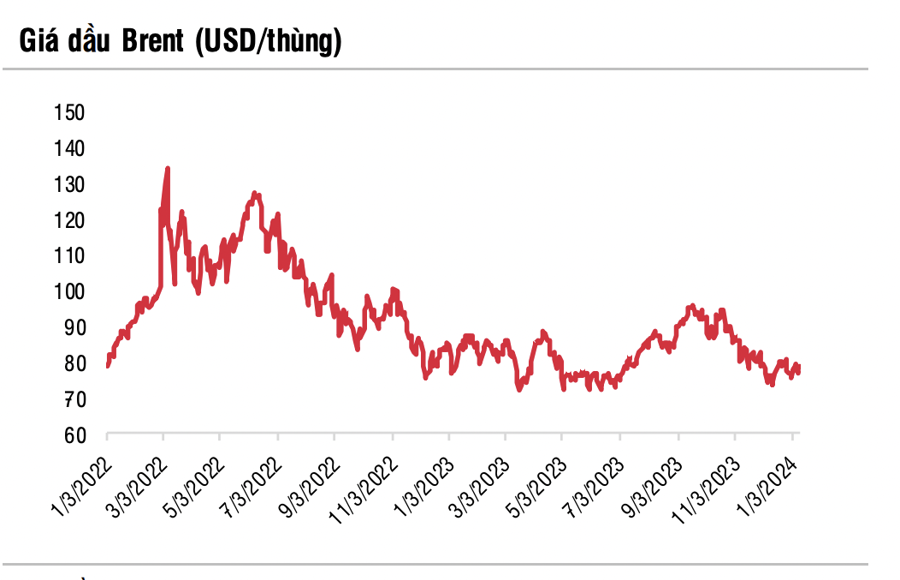

SSI Research vừa có báo cáo cập nhật triển vọng cổ phiếu dầu khí với điểm nhấn giá dầu trung bình năm 2024 có thể duy trì ổn định hoặc giảm nhẹ so với mức giá trung bình năm 2023 do nhu cầu có thể tăng trưởng chậm lại trong khi sản lượng tăng.

Theo EIA, nhu cầu dầu toàn cầu dự báo tăng 2,3 triệu thùng/ngày lên 101,7 triệu thùng/ngày trong năm 2023, cao hơn mức tăng chậm 1,8 triệu thùng/ngày của nguồn cung (đạt 101,9 triệu thùng/ngày).

Trong năm 2024, tăng trưởng nhu cầu toàn cầu dự kiến sẽ chậm lại còn 1,1 triệu thùng/ngày. Mặt khác, mặc dù OPEC+ tiếp tục cắt giảm 2,2 triệu thùng trong Q1/2024, nguồn cung dự kiến sẽ tăng 1,2 triệu thùng/ngày từ các quốc gia không thuộc OPEC+, đặc biệt là Mỹ, Brazil và Iran. Nguồn cung từ Mỹ ước tính tăng 1,4 triệu thùng/ngày trong năm 2023, chiếm 2/3 mức tăng trưởng nguồn cung ngoài OPEC+, so với mức giảm 400 nghìn thùng/ngày của OPEC+.

SSI kỳ vọng giá dầu trung bình sẽ đạt mức 75-85 USD/thùng trong năm 2024 so với mức trung bình 82 USD/thùng so với đầu năm. Theo Wood Mackenzie, mức giá này vẫn mang lại lợi nhuận cho phần lớn các dự án E&P hiện tại.

Trong năm 2024, với dự báo giá dầu khó tăng mạnh, dự án Block B vẫn sẽ là động lực chính của ngành dầu khí với tính chất khá cấp thiệt để bù đắp cho các mỏ khí nội địa đang dần cạn kiệt trong thời gian tới. Chính phủ Việt Nam vẫn duy trì mục tiêu khai thác dòng khí đầu tiên vào cuối năm 2026.

Tuy nhiên, vẫn còn những trở ngại trong việc giải quyết FID, đặc biệt là việc ký kết GSPA/GSA với cả sản lượng cam kết, giá khí và quyết định đầu tư cuối cùng cho dự án nhà máy điện Ô Môn 3 & 4. Những vấn đề này cần được Chính phủ làm rõ và đưa ra các biện pháp cụ thể hơn. Tuy nhiên, tin tức cập nhật về dự án sẽ tiếp tục hỗ trợ giá cổ phiếu ngành dầu khí, đặc biệt là các công ty thượng nguồn.

SSI dự báo sự phân hóa về tăng trưởng lợi nhuận trong năm 2023 vẫn sẽ tiếp diễn trong năm 2024.

Năm 2023 là năm ghi nhận sự phân hóa về tăng trưởng lợi nhuận của các công ty dầu khí, trong đó các công ty trung nguồn như BSR và GAS có sự sụt giảm lợi nhuận đáng kể so với mức đỉnh năm 2022 do giá dầu giảm. Ngược lại, các công ty thượng nguồn như PVS và PVD đã đạt được sự phục hồi lợi nhuận tích cực nhờ hoạt động E&P sôi động hơn.

Xu hướng này có thể tiếp diễn trong năm 2024. Những cổ phiếu trung nguồn như GAS và BSR có thể tiếp tục ghi nhận mức lợi nhuận giảm khoảng 5%-10% do sản lượng tiêu thụ giảm do các mỏ hiện tại đang dần cạn kiệt (đối với GAS) và nhà máy tạm dừng hoạt động để bảo trì (đối với BSR). PLX sẽ có mức tăng trưởng lợi nhuận cốt lõi dương do sản lượng tăng trưởng ổn định và khả năng giảm trích lập dự phòng hàng tồn kho, ngoài ra năm 2023 công ty dự kiến ghi nhận khoản lợi nhuận bất thường hơn 650 tỷ đồng từ thương vụ thoái vốn PGB.

Ngược lại, các công ty thượng nguồn như PVD và PVS sẽ có thể duy trì đà tăng trưởng nhờ vào hoạt động E&P sôi động trong khu vực và được hưởng lợi chính từ dự án Block B.

Dự báo PVD sẽ có mức tăng trưởng lợi nhuận cao nhất trong ngành, (tăng khoảng 80%) phần lớn nhờ công suất hoạt động cao hơn và giá cho thuê giàn khoan ổn định.

Về mặt định giá, mức tăng trưởng lợi nhuận đã phần nào phản ánh vào giá: Mức định giá của các cổ phiếu thượng nguồn như PVS và PVD đã được duy trì ở mức cao trong năm 2023 nhờ triển vọng dài hạn tích cực. Tuy nhiên, P/E TTM hiện tại vẫn thấp hơn mức đỉnh trong năm 2021. Ngược lại, mức định giá của các cổ phiếu trung nguồn như GAS, PLX và BSR đã giảm do triển vọng tăng trưởng lợi nhuận năm 2024 giảm.

Xem thêm tại vneconomy.vn