Giá phân bón lao dốc, giá khí tăng cao, lợi nhuận quý 4 của DPM giảm hơn 90%

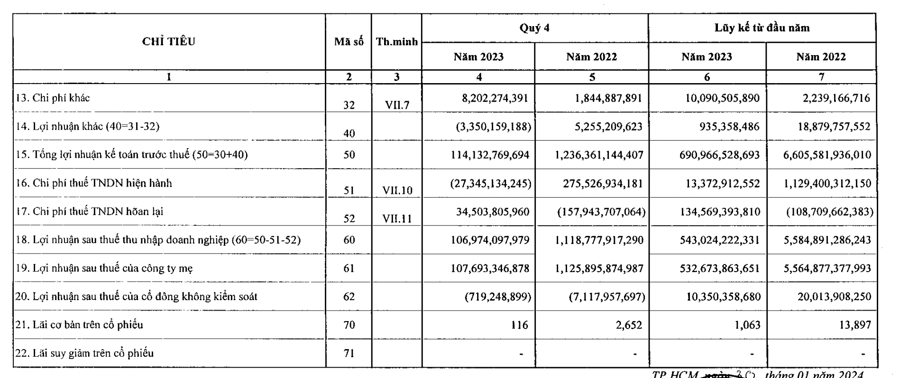

Tổng Công ty Phân bón và Hóa chất Dầu khí – CTCP (Đạm Phú Mỹ vừa công bố báo cáo tài chính hợp nhất quý 4/2023, ghi nhận lợi nhuận gộp về bán hàng và cung cấp dịch vụ đạt 3.410 tỷ đồng giảm nhẹ so với cùng kỳ năm ngoái. Tuy nhiên giá vốn hàng bán tăng mạnh dẫn đến lợi nhuận gộp bốc hơi gần 80% còn 332 tỷ đồng. Lợi nhuận sau thuế đạt gần 107 tỷ đồng, giảm 90,44% so với quý 4/2022.

Doanh thu thuần đạt 13.569 tỷ đồng, giảm 13,28%. Tuy nhiên, giá vốn hàng bán tăng 32,39% lên 11.917 tỷ đồng, khiến lợi nhuận gộp sụt giảm mạnh đạt 1.651 tỷ đồng, giảm 78,93% so với năm trước.

Lợi nhuận sau thuế của Đạm Phú Mỹ trong năm 2023 là 543 tỷ đồng, giảm 90,28% so với năm trước. Lợi nhuận sau thuế của công ty mẹ năm 2023 là 532 tỷ đồng, giảm 90,43% so với năm trước.

Giải trình biến động lợi nhuận giảm mạnh, theo ban lãnh đạo doanh nghiệp, giá bán mặt hàng phân bón và hóa chất quý 4/2023 giảm so với cùng kỳ năm trước đặc biệt là giá bán Ure giảm 30%, giá bán NH3 giảm 40%. Trong khi đó, giá khí tăng cao so với quý 4/2022 dẫn đến lợi nhuận giảm sâu.

Tính đến ngày 31/12/2023, tổng tài sản của Đạm Phú Mỹ là 13.322 tỷ đồng, giảm 24,73% so với đầu năm (tương ứng giảm hơn 4.376 tỷ đồng). Trong đó, tài sản ngắn hạn là 9.594 tỷ đồng, giảm 29,34% (tương ứng gần 4.000 tỷ đồng). Tiền và các khoản tương đương tiền là 1.241 tỷ đồng, giảm 40,42%. Hàng tồn kho giảm 50,64% so với đầu năm, xuống 1.910 tỷ đồng.

Tổng nợ phải trả của Đạm Phú Mỹ đến cuối năm 2023 là 1.764 tỷ đồng, giảm 52,08% so với đầu năm. Nợ ngắn hạn là 1.476 tỷ đồng, giảm hơn 50%.

Trong báo cáo cập nhật triển vọng Đạm Phú Mỹ mới đây, Chứng khoán FPT nhấn mạnh tình hình vẫn rất kém khả quan trong năm 2024.

Năm 2024, FPTS ước tính giá khí đầu vào (sau VAT) của DPM năm 2024 đạt 10,66 USD/mmBTU (+2,1%). Kịch bản dự phóng giá khí giai đoạn 2024–2028F dựa trên các giả định sau: Giá dầu FO kỳ vọng biến động cùng pha với giá dầu Brent, được dự báo bởi EIA và Fitch Solutions.

Giá dầu Brent được Cơ quan Năng lượng Quốc tế (EIA) dự báo sẽ tăng trở lại, dự kiến lên mức 84 USD/thùng trong 1H2024 do việc công bố gia hạn cắt giảm sản lượng tự nguyện 2,2 triệu thùng/ngày đến hết Q1/2024 của OPEC+ tại 30/11/2023 và tồn kho toàn cầu dự kiến sẽ suy giảm trong Q1/2024. EIA kỳ vọng việc cắt giảm sản lượng của OPEC+ sẽ bù đắp cho sự tăng trưởng thấp về nhu cầu tiêu thụ, qua đó hạn chế gia tăng tồn kho dầu toàn cầu và giúp giữ giá dầu Brent ở trên mức 80 USD/thùng trong năm 2024.

Do đó, dự báo giá dầu Brent năm 2024 dự kiến đạt 85,00 USD/thùng (+3,0% YoY), theo đó giá dầu FO năm 2024 tương ứng đạt 462,9 USD/tấn (+4,0% YoY).

Giá Urê năm 2024 dự kiến giảm -7,1%, ảnh hưởng tiêu cực đến biên lợi nhuận gộp mảng Urê. Giá Urê thế giới đã tăng cao với mức biến động lớn trong giai đoạn 2021-2023 do xảy ra chênh lệch cung cầu trong ngắn hạn, gây ra bởi các yếu tố bất định như các chính sách thương mại phân bón, chi phí năng lượng, đứt gãy chuỗi cung ứng.

Tuy nhiên, chênh lệch cung cầu trong ngắn hạn sẽ không còn tiếp diễn trong năm 2024 như trong giai đoạn 2021-2023, bởi nguồn cung xuất khẩu của Nga (top 1 xuất khẩu Urê) và Trung Quốc (top 2 xuất khẩu Urê) được nới lỏng hơn và (2) nhu cầu nhập khẩu tại Ấn Độ (top 2 nhập khẩu Urê) giảm dần.

Ước tính giá Urê của DPM đạt 9.800 đồng/kg trong năm 2023, trước khi giảm -7,1% xuống 9.100 đồng/kg (~374 USD/tấn) trong năm 2024, thấp hơn so với mức giảm -8,7% YoY của giá Urê thế giới. Theo đó, biên lợi nhuận gộp mảng Urê của DPM giảm xuống mức 14,7% trong năm 2024 do chịu áp lực kép từ giá bán Urê giảm -7,1% và giá khí đầu vào tăng nhẹ +2,1%. Giai đoạn 2025-2028F, biên lợi nhuận gộp mảng Urê dao động quanh mức 15,1%-16,2%, dựa trên dự báo giá bán Urê và giá khí đầu vào đã đề cập ở trên.

Xem thêm tại vneconomy.vn