Không gia hạn Thông tư số 02/2023/TT-NHNN, nợ xấu gia tăng nhưng tốt cho nền kinh tế

Thông tư số 02/2023/TT-NHNN: “Kem che khuyết điểm” nợ xấu

Thông tư số 02/2023/TT-NHNN của Ngân hàng Nhà nước Việt Nam (NHNN) ban hành vào ngày 23/4/2023 quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn.

Thông tư này sẽ hết hiệu lực vào ngày 31/12/2024. Hiện chưa có thông tin từ phía NHNN liên quan đến việc gia hạn hoặc dừng áp dụng Thông tư số 02/2023/TT-NHNN theo đúng lộ trình dự kiến.

Hậu COVID-19, hầu hết hoạt động sản xuất, kinh doanh tiếp tục rơi vào tình trạng đình trệ như một “hiệu ứng domino”. Điều này đã đẩy nợ xấu lên cao, doanh nghiệp, khách hàng cá nhân gần như mất khả năng trả nợ. Trong khi đó, việc xử lý nợ xấu của ngân hàng cũng gặp nhiều khó khăn. Việc ban hành Thông tư số 02/2023/TT-NHNN đã giúp doanh nghiệp giảm áp lực trả nợ vay mà vẫn tiếp cận được nguồn vốn thuận lợi để vượt qua khó khăn, duy trì sản xuất, phục hồi và phát triển.

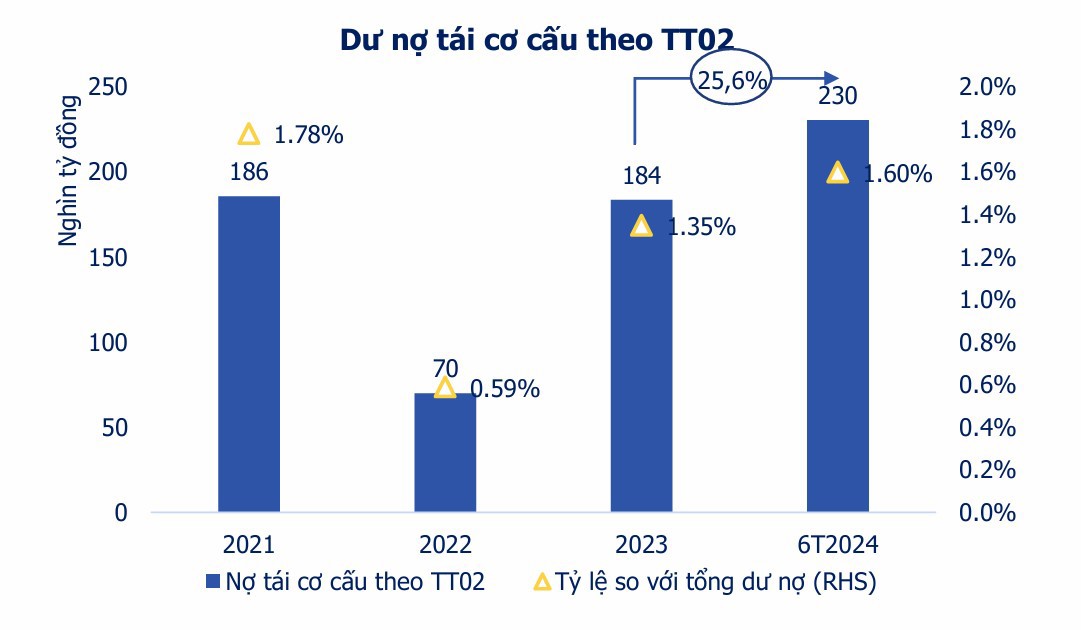

Theo báo cáo của Công ty cổ phần Chứng khoán Sài Gòn - Hà Nội (SHS), tại thời điểm cuối quý II/2024, dư nợ tái cơ cấu theo Thông tư số 02/2023/TT-NHNN có giá trị 230 nghìn tỷ đồng, tăng 25,6% so với đầu năm 2024.

Còn tại báo cáo gửi tới Kỳ họp thứ 8, Quốc hội khoá XV, NHNN đã thông tin, lũy kế đến ngày 31/08/2024, đã có 72 tổ chức tín dụng thực hiện cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho 290.370 lượt khách hàng với tổng giá trị nợ gốc và lãi được cơ cấu là 249.705 tỷ đồng. Tại thời điểm 31/08/2024, có 226.764 khách hàng đang còn dư nợ được cơ cấu lại thời hạn trả nợ với số dư nợ được cơ cấu lại là 126.403 tỷ đồng.

Sau gần 2 năm thực thi Thông tư số 02/2023/TT-NHNN (được kéo dài bởi Thông tư số 06/2024-TT/NHNN), nợ xấu, nợ nghi ngờ của các ngân hàng không tăng cao do nợ nhóm 2 (nợ chú ý) được giữ nguyên, tuy nhiên, chất lượng tài sản của nhiều ngân hàng bắt đầu bộc lộ sự suy giảm đáng kể. Nhiều chuyên gia cho rằng, Thông tư số 02/2023/TT-NHNN đã tạo nên tấm thảm được trang trí đẹp nhằm che đi những khuyết điểm nợ xấu ngày càng lớn của ngành Ngân hàng, “phù phép” cho con số nợ xấu được ẩn đi mà chỉ người trong cuộc (chính ngân hàng) mới nhìn rõ.

Luật sư Trương Thanh Đức - Giám đốc Công ty Luật ANVI cho rằng, việc cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ khiến bức tranh tổng thể về nợ xấu của hệ thống ngân hàng cũng như nợ xấu cụ thể của từng ngân hàng tiếp tục bị "che khuất, làm mờ". Hay nói cách khác, tình trạng nợ xấu của các ngân hàng hiện nay chỉ có người trong cuộc mới biết và nó sẽ khác xa con số công bố nếu theo đúng chuẩn mực như trước khi có Thông tư số 01/2020/TT-NHNN.

Hệ quả là bây giờ rất khó nhìn thấy gam màu thật, không rõ tỷ lệ nợ xấu thật sự là bao nhiêu, có thể tỷ lệ nợ xấu thật vượt quá hai con số. Nhất là, ngoài việc nợ xấu được che – giảm theo đúng quy định thì còn rất dễ diễn ra tình trạng lợi dụng chính sách, tranh thủ “đèn xanh”, "té nước theo mưa".

“Việc giãn nợ hay cho vay dưới chuẩn là tốt với khách hàng nhưng là xấu với ngân hàng, còn giữ nguyên nhóm nợ thì tốt với cả 2 bên, nhưng cái tốt này với ngân hàng là tạm thời che dấu, nguy hiểm dài lâu”, Luật sư Trương Thanh Đức chia sẻ.

Không nên kéo dài tình trạng “đối phó tình huống”

Thông tư số 02/2023/TT-NHNN hết hiệu lực sẽ có tác động khác nhau đối với từng ngân hàng. Nhóm ngân hàng lớn như BIDV, Vietcombank, Vietinbank, Techcombank, ACB… sẽ ít chịu ảnh hưởng nhờ bộ đệm dự phòng vững chắc và sức khỏe tài chính tốt. Nhóm ngân hàng có tỷ lệ nợ nhóm 2 cao và tỷ lệ bao phủ nợ xấu thấp dự báo sẽ chịu ảnh hưởng lớn hơn.

Theo TS. Châu Đình Linh - giảng viên Trường Đại học Ngân hàng TP. Hồ Chí Minh, việc ban hành các thông tư về cơ cấu thời hạn trả nợ, chưa chuyển nhóm nợ là chính sách hợp lý và hiệu quả trong giai đoạn khó khăn của doanh nghiệp và nền kinh tế, góp phần giúp doanh nghiệp khôi phục sản xuất kinh doanh và đạt kết quả tích cực như thời gian qua. Tuy nhiên, việc thực thi một chính sách mang tính chất hỗ trợ tình huống nhưng lại kéo dài có thể dẫn đến tình trạng “nhờn” hoặc lợi dụng chính sách để kéo dài thời hạn trả nợ, gây rủi ro khó kiểm soát.

Thực tế cho thấy, Thông tư số 02/2023/TT-NHNN chỉ có ý nghĩa tích cực đối với các doanh nghiệp tốt, cần có thời gian khoảng một năm để phục hồi, lấy lại đà tăng trưởng tốt. Trong khi đó, với nhiều doanh nghiệp yếu kém, dù cần thêm bao thời gian thì vẫn không thể hồi phục mà còn tạo “sức ì”, khiến doanh nghiệp phó mặc, không trả nợ. Lúc này, rủi ro hoàn toàn thuộc về phía ngân hàng.

Về tác động của việc dừng gia hạn Thông tư số 02/2023/TT-NHNN, trái với lo ngại của nhiều ngân hàng là đẩy áp lực nợ xấu lên cao, ông Trần Đức Anh - Giám đốc Kinh tế vĩ mô và Chiến lược thị trường tại Công ty Chứng khoán KB Việt Nam (KBSV) cho rằng, dư nợ tái cơ cấu theo Thông tư này tại các ngân hàng đã giảm đáng kể trong quý III/2024. Cụ thể, nợ xấu của các ngân hàng niêm yết tăng thêm hơn 13.000 tỷ đồng trong quý III, tương đương mức tăng 5,6%, cho thấy các ngân hàng đã chủ động hạ dần dư nợ để giảm áp lực khi Thông tư hết hiệu lực. Đồng thời, nhiều khách hàng cũng đã hoàn thành nghĩa vụ trả nợ theo các cơ cấu trước đây.

Theo ông Trần Đức Anh, tỷ trọng nợ tái cơ cấu trên tổng dư nợ tín dụng của đa phần các ngân hàng hiện nay đều khá thấp, dưới 1%. Vì vậy, khi Thông tư số 02/2023/TT-NHNN hết hiệu lực, tác động tiêu cực lên chất lượng tài sản của các ngân hàng sẽ không đáng kể. Tuy nhiên, nợ xấu của một số ngân hàng có thể tăng, nhưng mức tăng này sẽ có sự phân hóa tùy thuộc vào từng nhà băng.

Như vậy, việc Thông tư số 02/2023/TT-NHNN hết hiệu lực vào ngày 31/12/2024, dù có gây áp lực nhất định, nhưng sẽ không tạo ra sự xáo trộn lớn đối với hệ thống ngân hàng, mà ngược lại có thể thúc đẩy sự minh bạch và lành mạnh hóa tài chính trong trung và dài hạn.

Xem thêm tại tapchitaichinh.vn