Kỳ vọng tăng trưởng tín dụng cải thiện hỗ trợ dòng tiền trên thị trường chứng khoán đầu năm

Tâm lý tích cực của nhà đầu tư đã hỗ trợ thị trường tuần từ 25-29/12/2023 ngay trước dịp nghỉ Tết dương lịch năm 2024.

Ở phiên thứ Hai đầu tuần (ngày 25/12/2023), thị trường chứng kiến mức tăng mạnh nhất trong hơn 2 tuần, tăng 1,3% lên 1.117,7 điểm.

Mặc dù thị trường mở cửa tăng 5 điểm ở phiên ngày 26/12/2023, trong phần lớn thời gian, VN-Index chủ yếu giao dịch giằng co quanh ngưỡng 1.120 điểm trước khi lực cầu xuất hiện kéo thị trường đóng cửa tăng 4,6 điểm.

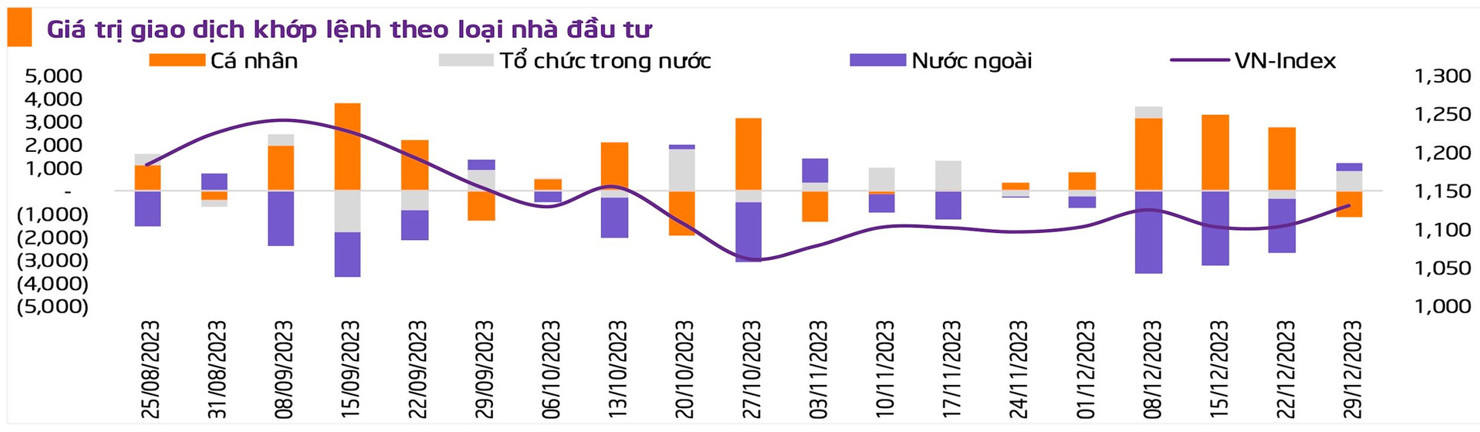

Mặc dù thị trường giảm nhẹ 0,02% trong phiên ngày 27/12/2023, khối ngoại đã chính thức chấm dứt đà bán ròng 20 phiên liên tiếp khi mua ròng 114 tỷ đồng trên HOSE.

Bên cạnh đó, thông tin tăng trưởng tín dụng tính đến ngày 20/12/2023 đạt 10,9% đã hỗ trợ đà tăng điểm của nhóm ngành Ngân hàng.

Tâm lý tích cực lan tỏa trong phiên ngày 28/12/2023, giúp VN-Index tăng gần 7 điểm, được hỗ trợ bởi mức tăng 4,3% của VHM khi cổ phiếu xuất hiện giao dịch thỏa thuận trị giá trên 4.000 tỷ đồng. Điểm sáng tập trung ở khối ngoại với đà mua ròng 330 tỷ đồng trên toàn thị trường.

VN-Index đóng cửa phiên cuối cùng của năm 2023 trong sắc xanh khi tăng gần 1 điểm lên mốc 1.129 điểm, với khối ngoại tiếp đà mua ròng phiên thứ 3 liên tiếp đạt 321 tỷ đồng trên toàn thị trường.

Tựu chung lại, tuần giao dịch cuối cùng của năm 2023 đã xuất hiện những điểm sáng, trong đó nổi bật là động thái đảo chiều mua ròng của khối ngoại đã giúp VN-Index kết tuần với 1.129,93 điểm, tương đương mức tăng tương đối ấn tượng 2,44% so với cuối tuần trước; chỉ số HNX-Index tăng 1,21% lên 231,04 điểm và UPCoM-Index tăng 1,04% để đóng cửa tại 87,04 điểm.

Trong tuần giao dịch cuối năm 2023 này, VHM (+7,2%), VPB (+5,8%), MSN (+6,4%) là các cổ phiếu vốn hóa lớn dẫn dắt đà hồi phục. Ngược lại, nhóm cổ phiếu VCB (-0,7%), HDG (-5,2%) và HAG (-2,2%) gây áp lực lên chỉ số chung.

Trong tuần qua, thanh khoản tăng mạnh 24% so với tuần trước đạt 18.291 tỷ đồng/phiên, thể hiện sự tích cực của thị trường khi nhà đầu tư giao dịch sôi động trở lại.

Đáng chú ý, khối ngoại bất ngờ quay trở lại mua ròng sau chuỗi bán mạnh kể từ đầu tháng 12/2023, với giá trị mua ròng đạt 316 tỷ đồng trên cả 3 sàn. Theo đó, khối ngoại mua ròng với giá trị 467.7 tỷ đồng trên HOSE, 14.7 tỷ đồng trên HNX và bán ròng 166.0 tỷ đồng trên UPCoM.

Đánh giá về tuần giao dịch cuối cùng của năm 2023, ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích, Công ty Chứng khoán VNDIRECT cho biết, thị trường chứng khoán Việt Nam đã duy trì xu hướng phục hồi và tiến sát tới mốc 1.130 điểm. Điểm nổi bật trong tuần qua là động thái đảo chiều mua ròng của khối ngoại đã giúp tháo gỡ nút thắt tâm lý của thị trường suốt một tháng qua.

“Tôi kỳ vọng rằng đà mua ròng của khối ngoại có thể tiếp diễn trong những tuần giao dịch đầu năm mới 2024 vì thông thường thời điểm đầu năm là khoảng thời gian giải ngân ưa thích của khối ngoại”, ông Đinh Quang Hinh nhận định.

Bên cạnh đó, dòng tiền nội có thể hứng khởi hơn khi bước sang năm mới, trong bối cảnh thị trường xuất hiện một vài thông tin hỗ trợ quan trọng như: tăng trưởng tín dụng cải thiện đáng kể trong tháng 12.

Việt Nam ghi nhận mức tăng trưởng 6,72% trong quý IV/23 và 5,05% trong cả năm 2023 đã cho thấy xu hướng phục hồi rõ nét hơn của nền kinh tế; lạm phát tháng 12 tăng 3,58% so với cùng kỳ và cả năm 2023 bình quân tăng 3,25% so với cùng kỳ cho thấy áp lực lạm phát trong tầm kiểm soát và tạo điều kiện để tiếp tục thực thi chính sách tiền tệ nới lỏng để phục hồi tăng trưởng.

Do đó, thị trường chứng khoán được kỳ vọng có thể duy trì xu hướng tăng trong tuần giao dịch đầu năm 2024, với chỉ số VN-Index hướng tới vùng kháng cự mạnh quanh 1.150 điểm.

Đối với nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cổ phiếu ở mức hợp lý (70 - 80% danh mục) và quan sát diễn biến cung cầu của VN-Index tại vùng kháng cự trên để quyết định tiếp tục nắm giữ hay hạ bớt tỷ trọng cổ phiếu.

Chứng khoán toàn cầu ghi nhận năm thành công nhất kể từ năm 2019, chủ yếu nhờ 2 tháng tăng nóng cuối năm, trong bối cảnh giới đầu tư đặt cược vào khả năng giảm lãi suất trong năm 2024.

Chỉ số MSCI thế giới, vốn theo dõi các thị trường cổ phiếu phát triển trên toàn cầu - đã tăng 16% trong 2 tháng cuối năm và leo dốc 22% trong năm 2023. Đây là màn trình diễn tốt nhất trong 4 năm qua. Điều này phần lớn nhờ chỉ số S&P 500 với mức tăng 14% kể từ tháng 10/2023 và leo dốc 24% trong năm.

Chỉ số chứng khoán MSCI của khu vực châu Á - Thái Bình Dương (trừ Nhật Bản) ghi nhận mức tăng 5% trong năm nay sau khi giảm điểm mạnh trong hai năm liên tiếp trước đó.

Riêng trong hai tháng qua, chỉ số này đã tăng hơn 11% khi các nhà đầu tư tăng cường đặt cược rằng các ngân hàng trung ương đã hoàn tất chu kỳ tăng lãi suất và sẽ sớm bắt đầu nới lỏng chính sách tiền tệ.

Nhật Bản là thị trường chứng khoán hoạt động tốt nhất tại châu Á trong năm nay với chỉ số Nikkei 225 ghi nhận tăng 28%, mức tăng mạnh nhất trong một thập kỷ.

Xem thêm tại tapchitaichinh.vn