“Loay hoay” bài toán chất lượng tài sản ngân hàng năm 2024

Nợ xấu tăng mạnh

Theo Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), từ cuối năm 2022 cho đến nay, các quy định được Ngân hàng Nhà nước ban hành chủ yếu theo hướng cho ngân hàng thương mại cơ chế trì hoãn trong việc ghi nhận và trích lập dự phòng cũng như tạo điều kiện gia hạn thêm thời gian cho các chủ đầu tư bất động sản giải quyết các nghĩa vụ nợ sắp đến hạn.

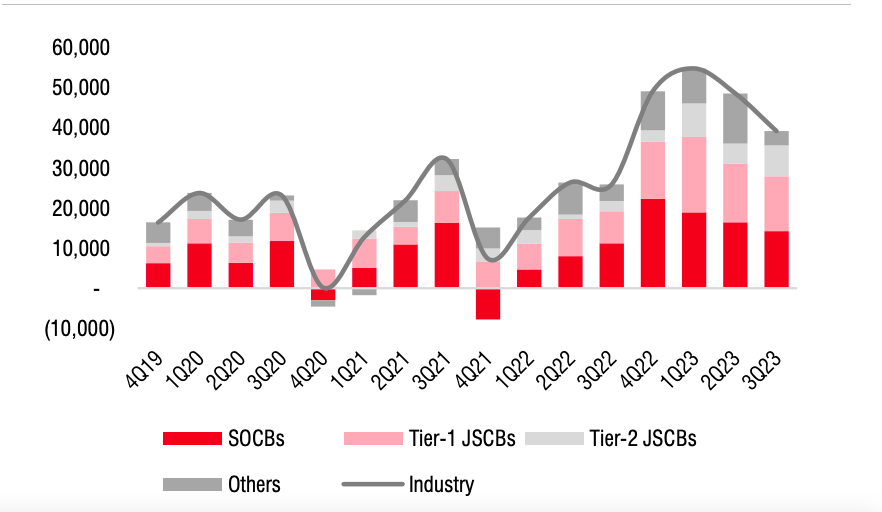

Tuy nhiên, kể cả với những cơ chế như vậy, nợ xấu và nợ cần chú ý tại các ngân hàng thương mại không ngừng tăng lên. Trong đó, nợ xấu (các khoản nợ nhóm 3 đến nợ nhóm 5) của các ngân hàng đã tăng tới 53% và nợ cần chú ý (nợ nhóm 2) tăng 42% so với đầu năm 2023, tính tại thời điểm cuối quý III/2023.

Theo đó, tỷ lệ nợ xấu, nợ nhóm 2 và nợ tái cơ cấu tăng lên lần lượt là 1,98%, 2,38% và 1%. Các khoản vay có vấn đề này tương đương với 5,3% tổng dư nợ tính tại thời điểm cuối quý III/2023.

Do tăng trưởng tín dụng tăng tốc vào cuối năm, đạt mức trên 13,71% (tăng 4,7% so với tháng trước), SSI Research kỳ vọng, tỷ lệ nợ xấu sẽ giảm xuống trong quý IV/2023 còn 1,89%. Tỷ lệ này có thể sẽ tăng trở lại trong nửa đầu năm 2024 khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt.

Tuy nhiên, tỷ lệ nợ xấu cuối năm 2024 sẽ không có nhiều thay đổi so với năm 2023, do cuối năm dự kiến các ngân hàng sẽ đẩy mạnh xóa nợ xấu và nền kinh tế phục hồi mạnh hơn.

Song, các khoản nợ có vấn đề (bao gồm các khoản nợ nhóm 2, các khoản vay tái cơ cấu, trái phiếu doanh nghiệp quá hạn và các khoản vay cũ) vẫn tiếp tục cần được giám sát chặt chẽ.

Bên cạnh đó, nếu dự thảo sửa đổi Thông tư số 16/2021/TT-NHNN của Ngân hàng Nhà nước đã nới lỏng việc hạn chế đầu tư trái phiếu doanh nghiệp của ngân hàng được thông qua, không loại trừ khả năng một phần rủi ro tín dụng sẽ quay trở lại đối với các ngân hàng tích cực mua lại trái phiếu doanh nghiệp.

Bộ đệm dự phòng mỏng đi

SSI Research cho rằng, bộ đệm dự phòng của hầu hết các ngân hàng thương mại, ngoại trừ VCB, đang thấp hơn so với giá trị của các khoản vay có vấn đề. Vào tháng 9/2023, tỷ lệ dự phòng trên tổng tín dụng là 2,2% so với tổng nợ có vấn đề là 5,3%. Mặc dù ngân hàng cần phải trích lập thêm dự phòng để cải thiện chất lượng tài sản, nhưng thời gian trích lập dự phòng có thể kéo dài do nhiều yếu tố tác động liên quan đến pháp lý đối với các khoản vay dự án bất động sản, cho vay mua nhà...

Mặc dù tổng thu nhập hoạt động có thể phục hồi trong năm 2024 và các ngân hàng có dư địa tốt hơn để hấp thụ rủi ro cũng như giải quyết các vấn đề về chất lượng tài sản, nhưng không dễ để thực hiện được điều này trong vòng một năm. Với biên lợi nhuận (NIM) ước đạt 3,75% và chi phí hoạt động trên tổng tín dụng là 1,5%, thì ngân hàng khó có thể ghi nhận chi phí tín dụng ở mức 3% (chênh lệch giữa khoản vay có vấn đề và bộ đệm dự phòng) chỉ trong một năm.

Về vấn đề ngân hàng có thể trích lập đủ dự phòng trong bao nhiêu lâu? Theo SSI Research, có sự khác biệt tương đối lớn trong tiêu chuẩn ghi nhận nợ quá hạn giữa các ngân hàng thương mại quy mô lớn (tăng 47% so với đầu năm) và các ngân hàng niêm yết nhỏ hơn (tăng 10,5% so với đầu năm).

Xét trong bối cảnh năm 2023, SSI Research cho rằng một phần trong số các ngân hàng niêm yết nhỏ hơn đã công bố chất lượng tài sản không đúng với thực tế nhờ tận dụng cơ chế tái cơ cấu khoản vay.

Do đó, nợ có vấn đề trong hệ thống ngân hàng (không bao gồm SCB) có thể cao hơn so với mức 5,3% của các ngân hàng thuộc phạm vi nghiên cứu của SSI Research.

Xem xét kết quả xử lý nợ trong giai đoạn 2012-2017 và 2017-2021, khoảng 65% nguồn xử lý nợ xấu sẽ đến từ việc sử dụng dự phòng đã trích để xóa nợ xấu của ngân hàng.

Do đó, hệ thống ngân hàng có thể mất khoảng 2-3 năm để trích lập đủ số dự phòng cần thiết và xóa các khoản nợ xấu đó. SSI Research nhận định, các ngân hàng có chất lượng tài sản tốt hơn (như ACB, VCB, CTG, BID…) sẽ hồi phục sớm hơn và ngược lại.

Xem thêm tại tapchitaichinh.vn