M&A 2023 - Vượt sóng dữ

Năm 2023, hoạt động và giá trị giao dịch M&A toàn cầu đình trệ khi các nhà đầu tư đối mặt với những bất ổn chính trị và kinh tế vĩ mô trên phạm vi toàn thế giới.

Kinh tế thế giới tăng trưởng chững lại, cùng với lạm phát toàn cầu gia tăng, đã và đang ảnh hưởng đến tâm lý nhà đầu tư, phần nào khiến họ thận trọng hơn.

Việc thắt chặt chính sách tiền tệ tại các nền kinh tế lớn, dẫn đến lãi suất tăng cao, cũng đã tác động đến các thị trường mới nổi, khiến việc tiến hành các giao dịch trở nên đắt đỏ hơn và ảnh hưởng tiêu cực đến giá trị cũng như số lượng giao dịch trên thị trường. Bên cạnh đó, các biến động về tiền tệ, đặc biệt là trong các thị trường mới nổi, đã gây khó khăn trong việc định giá và ảnh hưởng đến các quyết định đầu tư xuyên biên giới.

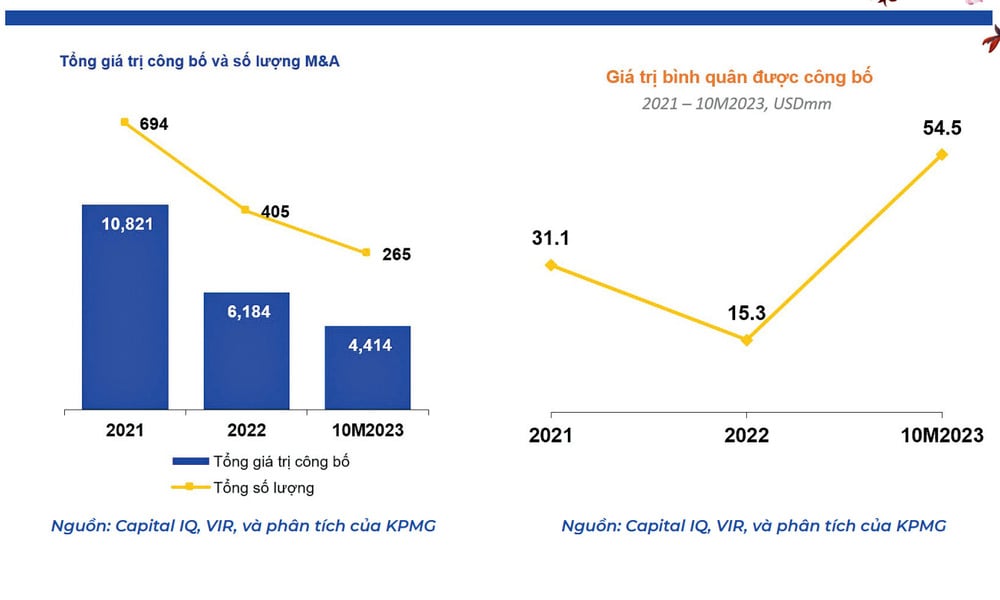

Tại Việt Nam, mặc dù lạm phát được kiểm soát tốt và tăng trưởng GDP ở mức 5,05% trong năm 2023, Việt Nam không phải là ngoại lệ trước xu hướng chậm lại của thị trường M&A toàn cầu, với giá trị giao dịch trong 10 tháng đầu năm 2023 (10T2023) giảm 23% so với năm2022. Số lượng thương vụ được thực hiện cũng thấp hơn so với hai năm trước.

Tuy nhiên, các yếu tố kinh tế nội tại của Việt Nam vẫn đang được duy trì, với nguồn FDI vẫn chảy vào ổn định và cam kết mạnh mẽ của chính phủ trong việc xây dựng cơ sở hạ tầng và cải cách kinh tế. Sự sụt giảm tạm thời trong thị trường M&A có thể được xem như một phần của chu kỳ kinh tế rộng hơn, với 2023 là một năm thị trường tìm lại cân bằng để tiến tới phát triển bền vững trong những năm tiếp theo.

Sự tăng vọt đáng kể trong giá trị giao dịch trung bình của các thương vụ được công bố đạt mức trung bình 54,5 triệu USD mỗi giao dịch trong 10T2023, cao hơn 3 lần so với năm 2022, cho thấy nhà đầu tư vẫn tích cực tham gia tìm kiếm các thương vụ chiến lược.

Empty

Dòng vốn M&A chuyển mình: Khi nhà đầu tư nội địa chững lại, vốn ngoại vẫn chảy mạnh

Thị trường đã trải qua cơn sốt về giá trị và khối lượng giao dịch bởi các nhà đầu tư trong nước trong giai đoạn 2020 - 2022, khi nhiều công ty trong nước củng cố thị phần và phân khúc kinh doanh. Tuy nhiên, cơn sóng đầu tư M&A bằng nguồn vốn nội địa đã đạt đỉnh vào năm ngoái với vị trí dẫn đầu và giá trị thương vụ đạt hơn 1,3 tỷ USD.

Trong 10T2023, khi các nhà đầu tư trong nước chuyển sang thế phòng thủ để đánh giá lại chiến lược của mình, tổng giá trị giao dịch của họ đã giảm xuống còn 161,6 triệu USD, chiếm khoảng 4% tổng giá trị giao dịch được công bố.

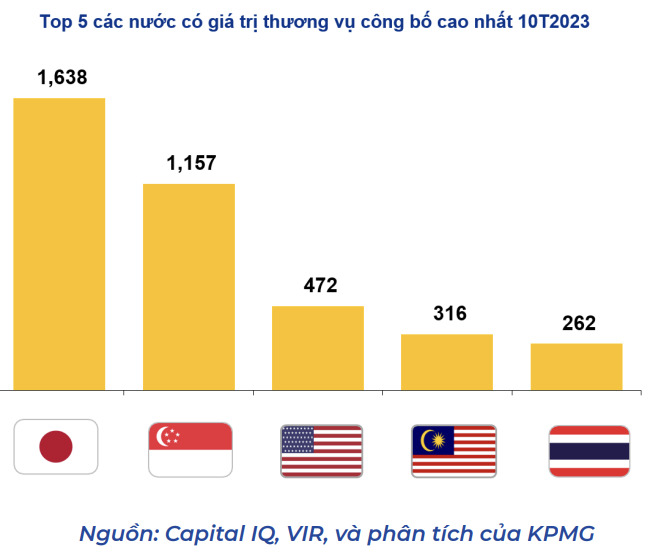

Khác với hai năm trước khi nhà đầu tư trong nước chiếm ưu thế, giờ đây các nhà đầu tư nước ngoài trở lại chiếm lĩnh cả 5 vị trí dẫn đầu về giá trị giao dịch trong 10T2023. Nhật Bản, Singapore, và Mỹ tiếp tục là những nhà đầu tư nước ngoài hoạt động sôi nổi nhất. Ba nhà đầu tư này chiếm tới trên 70% tổng giá trị giao dịch được công bố.

Nhà đầu tư nước ngoài áp đảo thị trường năm nay có thể là dấu hiệu chuyển hướng của thị trường từ đầu tư cơ hội sang đầu tư chiến lược dài hạn trong một số ngành chọn lọc. Những tài sản có khả năng mở rộng và phù hợp xu hướng khu vực, cũng như nắm bắt được xu thế cung cầu trong nước và những thay đổi gần đây của chuỗi cung ứng toàn cầu sẽ tiếp tục thu hút sự quan tâm của các nhà đầu tư nước ngoài.

Nhà đầu tư chiến lược nước ngoài chi phối các thương vụ "khủng"

Nhà đầu tư nước ngoài dẫn đầu trong các thương vụ lớn năm 2023. Thương vụ lớn nhất của năm cho đến nay là việc Công ty tài chính SMBC của Nhật Bản chi 1,45 tỷ USD mua lại cổ phần thiểu số tại Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank), sau khi trước đó họ đã mua 49% của FE Credit, một công ty tài chính tiêu dùng, cũng từ ngân hàng này vào năm 2021. Giao dịch mua 15% cổ phần VPBank của SMBC cũng là thươngvụ M&A lớn nhất từ trước đến nay được ghi nhận trong ngành ngân hàng Việt Nam.

Ngành Y tế cũng đã chứng kiến thương vụ lớn nhất từ trước đến nay trong năm 2023 khi Tập đoàn Y tế Thomson, một trong những nhà cung cấp dịch vụ y tế tư nhân lớn nhất Singapore, chi hơn 380 triệu USD mua lại cổ phần chi phối tại Bệnh viện FV tại TP.HCM. Điều này cũng đánh dấu lần đầu tiên Tập đoàn Y tế Thomson đầu tư vào Việt Nam, một thị trường dịch vụ y tế đầy hứa hẹn với dân số đang già hóa và thu nhập đầu người đang tăng nhanh.

Mặc dù hoạt động M&A của ngành Hàng Tiêu dùng nói chung giảm tốc do điều kiện kinh tế vĩ mô bất lợi, ngành Hàng Tiêu dùng không thiết yếu vẫn chứng kiến một thương vụ lớn được thực hiện với số tiền 200 triệu USD, khi nhà đầu tư nổi tiếng của Mỹ, Bain Capital, đầu tư vào Tập đoàn Masan trong thương vụ đầu tiên của họ tại Việt Nam. Điều này đánh dấu một cột mốc quan trọng cho ngành hàng tiêu dùng trong nước và cho thấy triển vọng hấp dẫn của ngành.

Empty

Lĩnh vực bất động sản chứng kiến những thương vụ lớn

Dù môi trường pháp lý còn nhiều thách thức với sự gia tăng giám sát của các cơ quan chức năng đối với các yêu cầu pháp lý cho các dự án BĐS trong năm 2023, các nhà đầu tư chiến lược vẫn tích cực quan tâm đến những tài sản bất động sản chất lượng cao và có yếu tố pháp lý chặt chẽ. Vì vậy, lĩnh vực Bất động sản đã chứng kiến những thương vụ lớn trong năm 2023 với tổng giá trị giao dịch hướng tới mức tỷ đô của năm 2022.

Thương vụ lớn nhất trong lĩnh vực BĐS là một nhà đầu tư nước ngoài quen thuộc với Việt Nam có trụ sở tại Singapore đã chi 450 triệu USD mua lại cổ phần chiến lược tại BW Industrial, một trong những nhà phát triển công nghiệp và hậu cần (logistics) lớn nhất và phát triển nhanh nhất Việt Nam. BW Industrial có kế hoạch sử dụng nguồn vốn mới để tiếp tục giữ vị trí hàng đầu trong việc phát triển cơ sở hạ tầng quan trọng cho nền kinh tế mới và tận dụng sự thay đổi trong việc nhiều công ty đaquốc gia chuyển sản xuất sang Việt Nam.

Trong lĩnh vực BĐS dân dụng, Gamuda Land có trụ sở tại Malaysia đã mua lại 100% cổ phần trị giá 316 triệu USD của một dự án lớn tại TP Hồ Chí Minh từ Tập đoàn Bất động sản Tâm Lực để mở rộng nguồn cung đất dự án(landbank) của Tập đoàn tại Việt Nam. Nhà đầu tư này đang lên kế hoạch cho một dự án phức hợp cao cấp trị giá 1,1 tỷ USD trên mảnh đất vùa được mua lại ở trung tâm thành phố Thủ Đức.

Bên cạnh tính khả thi về thương mại, các tài sản bất động sản được các nhà đầu tư nước ngoài tìm kiếm nhiều nhất thường sở hữu cơ sở pháp lý vững chắc với đầy đủ các thủ tục pháp lý.

Giá trị M&A theo ngành - Y tế, Dịch vụ Tài chính, và Bất động sản chiếm ưu thế về giá trị giao dịch Giao dịch vẫn diễn ra mạnh mẽ trong ngành Tàichính (47%), Bất động sản (23%), và Y tế (10%), chiếm tới hơn 80% tổng giá trị giao dịch trong 10T2023, đồng thời chiếm bốn trong số năm giao dịch lớn nhất trong 10T2023. So với năm ngoái, Dịch vụ Tài chính và Y tế đã thay thế ngành Hàng Tiêu dùng và Công nghiệp về trong số những ngành dẫn đầu về giá trị giao dịch. Mức độ hoạt động của các nhà đầu tư trong các lĩnhvực này nhấn mạnh các cơ hội mà thị trường M&A Việt Nam có thể cung cấp cho các nhà đầu tư chiến lược, bất chấp môi trường kinh tế đầy thách thức hiện nay.

Trong khi đó, các bước tiến quan trọng trong năm ở cácl ĩnh vực Tiêu dùng không thiết yếu, Công nghệ và Năng lượng & Dịch vụ tiện ích báo hiệu tiềm năng tăng trưởng và cơ hội trong tương lai.

Empty

Tầm nhìn 2024

Tăng trưởng cẩn trọng, được thúc đẩy bởi việc đầu tư vào các ngành chiến lược trong năm 2024. Nhìn về phía trước, thị trường M&A Việt Nam đã sẵn sàng cho tăng trưởng trong năm 2024, được hỗ trợ bởi nhiều bước tiến về kinh tế và cải cách nhằm thu hút FDI, với các giao dịch gia tăng trong các lĩnh vực như bất động sản, năng lượng tái tạo, công nghệ, và chăm sóc sức khỏe, là những ngành nhận được nhiều sự hỗ trợ chính sách và có nhu cầu gia tăng.

Xu hướng đầu tư vào các ngành này được thúc đẩy do sự phát triển của cơ sở hạ tầng giao thông, sự chuyển đổi của nền kinh tế theo xu hướng xanh, và chuyển đổi số. Ngành y tế dự kiến sẽ được thúc đẩy bởi thay đổ ivề cơ cấu dân số. Ngành bất động sản tiếp tục hấp dẫn nhờ nhu cầu cao về tài sản chất lượng, cả công nghiệp và dân dụng.

Động cơ tăng trưởng 2024 bao gồm dòng vốn FDI mạnh mẽ, nền tảng chính trị ổn định và cácviệc ký kết các thỏa thuận thương mại. Hơn nữa, với lạm phát được kiểm soát dưới mục tiêu 4%, dự báo tăng trưởng GDP của Việt Nam sẽ trở lại mức 6-6,5% vào năm 2024 và 6,9% vào năm 2025, và nợ công vẫn dưới mức trần 60% GDP, là những nền tảng cho thấy 2024 có thể là một năm thuận lợi cho các nhà đầu tư M&A nhắm đến những cơ hội chiến lược tại thị trường Việt Nam năng động.

Triển vọng ngành bất động sản 2024

Mặc dù còn nhiều thách thức, nhìn chung triển vọng thị trường bất động sản Việt Nam năm 2024 là lạc quan cẩn trọng. Trước hết và quan trọng nhất, Chính phủ Việt Nam đã nhận thức đầy đủ những thách thức mà ngành bất động sản đang đối mặt và đã có một số bước đi quan trọng để hỗ trợ thị trường, chẳng hạn như giảm lãi suất, nới lỏng các hạn chế cho vay và đơn giản hóa các thủ tục mua bán đất đai.

Trong một số trường hợp, chính phủ đã loại bỏ các rào cản pháp lý để đảm bảo rằng một số dự án bất động sản lớn có thể tiếp tục thi công. Việc Quốc hội thông qua các đạo luật quan trọng trong lĩnh vực này sẽ tạo một cú hích cho thị trường trong năm 2024 và những năm sau.

Nền tảng kinh tế cơ bản mạnh mẽ của Việt Nam là một lý do khác khiến nhà đầu tư nên lạc quan về thị trường bất động sản. Như đã đề cập, nền kinh tế Việt Nam dự kiến sẽ tăng trưởng mạnh mẽ khoảng 6 - 6,5% trong năm 2024, cao hơn nhiều mức trung bình toàn cầu. Cuối cùng nhưng không kém phần quan trọng, mối quan hệ ngày càng được nâng cao giữa Việt Nam với Hoa Kỳ, Nhật Bản, Châu và các nền kinh tế lớn khác chắc chắn sẽ thúc đẩy thêm đầu tư vào Việt Nam nói chung, và ngành bất động sản nói riêng.

ĐẦU TƯ VÀO NĂNG LƯỢNG TÁI TẠO

Ngành năng lượng & Dịch vụ tiện ích đã trải qua một năm 2022 mạnh mẽ, đạt đỉnh với tổng giá trị giao dịch lên tới 758 triệu USD. Động lực chính đến từ các kế hoạch phát triển năng lượng sạch của chính phủ và nhu cầu năng lượng dự kiến ngày một tăng cao. Sau một năm 2022 bận rộn với nhiều thương vụ mua bán giữa các dự án năng lượng lớn trong nước và các nhà đầu tư nước ngoài, ngành năng lượng & dịch vụ tiện ích đang trải qua giai đoạn sụt giảm về mặt giá trị và số lượng thương vụ trầm trọng nhất trong tất cả các ngành hàng tính đến 10 tháng đầu năm 2023 so với cùng thời kỳ hai năm trước.

Tuy nhiên, sự chuyển đổi mạnh mẽ của Việt Nam hướng tới năng lượng tái tạo, phân quyền sản xuất điện, mở rộng phát triển hạ tầng và nhu cầu năng lượng gia tăng để đáp ứng sức tăng trưởng kinh tế sẽ góp phần xây dựng một thị trường M&A năng độngvà sôi nổi trong những năm tới.

Quy hoạch Điện 8 (QHĐ8) đã đưa ra bản sơ đồ phát triển năng lượng toàn diện cho Việt Nam. Kế hoạch này mang lại sự hiệu quả trong việc dung hòa các ưu tiên quốc gia với các cam kết quốc tế, thúc đẩy phát triển ngành điện một cách có trách nhiệm.

Ngành y tế và chăm sóc sức khoẻ

Là một trong những lĩnh vực hưởng lợi chính từ các xu hướng trên, ngành chăm sóc sức khỏe được dự báo sẽ tiếp tục chứng kiến nhiều hoạt động giao dịch, mua bán sôi nổi trong những năm tới. Về phía nhà đầu tư, họ vẫn thể hiện mối quan tâm sâu sắc đến lĩnh vực này bất chấp tình hình chính trị bất ổn vĩ mô đang diễn ra trên thế giới.

Về khẩu vị giao dịch, dịch vụ chăm sóc sức khỏe vẫn sẽ là tâm điểm chính, đặc biệt là phân khúc chuyên khoa ngày càng trở nên phổ biến.

Các phòng khám, bệnh viện chuyên khoa có tiềm năng tăng trưởng lớn thường thu hút được mối quan tâm của các nhà đầu tư. Trong khi đó, đối với phân khúc đa khoa, các nhà đầu tư thường ưu tiên các bệnh viện, phòng khám có lịch sử lâu dài, nhiều chi nhánh và địa điểm hoạt động, và có mô hình kinh doanh được xây dựng dựa trên triết lý cung cấp cho bệnh nhân chất lượng dịch vụ cao nhất có thể.

Xem thêm tại nhadautu.vn