Mặt bằng lãi suất thấp là nguyên nhân chính khiến áp lực tỷ giá luôn thường trực

Những nguyên nhân gây áp lực lên tỷ giá

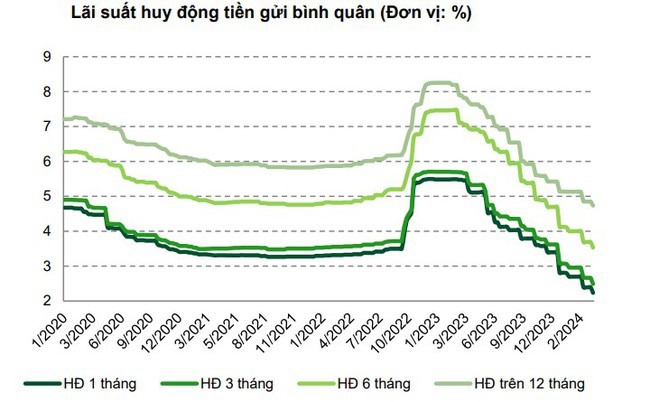

Trong báo có vĩ mô mới được chứng khoán Vietcombank (VCBS) công bố cho biết, sau khi tiếp nối xu hướng giảm trong quý I; sang đến tháng 4, lãi suất huy động đã nhích tăng khoảng 0,2 - 4% chủ yếu tại các kỳ hạn dưới 12 tháng.

Tuy nhiên, nhìn chung, mặt bằng lãi suất huy động vẫn đang ở mức thấp, và thậm chí thấp hơn mặt bằng lãi suất trong giai đoạn đại dịch COVID-19.

VCBS cho rằng, mặt bằng thấp của lãi suất là nguyên nhân chính và chủ yếu khiến áp lực tỷ giá luôn thường trực khi chỉ số Đô la mỹ (DXY) vẫn duy trì ở mức cao.

Ngoài ra, chênh lệch lãi suất còn được quan sát trên thị trường liên ngân hàng khi lãi suất qua đêm của USD luôn cao hơn VNĐ. Thậm chí, lợi suất trái phiếu chính phủ Việt Nam cũng đã giảm về mặt bằng thấp, và thấp hơn lợi suất trái phiếu Chính phủ Mỹ.

Trên thế giới, nhóm phân tích của VCBS nhận định, trong bối cảnh Fed vẫn duy trì lãi suất và đợt giảm lãi suất sớm nhất chỉ có thể xuất hiện vào cuối năm, sức mạnh đồng USD duy trì ở ngưỡng cao. Đồng nghĩa áp lực tỷ giá với VNĐ cũng như nhiều nước khác vẫn sẽ tiếp tục hiện hữu.

Ngày 1/5, sau cuộc họp kéo dài 2 ngày của Ủy ban Thị trường mở liên bang Mỹ, Fed thông báo giữ nguyên lãi suất ở biên độ 5,25-5,5%, mức cao nhất trong hơn 20 năm.

Động thái cắt giảm lãi suất được thị trường trước đó dự báo có thể bắt đầu xuất hiện vào tháng 3, nhưng trì hoãn khi các dữ liệu gần đây không như kỳ vọng.

Cụ thể, chỉ số giá tiêu dùng cá nhân (PCE) tăng 2,7% trong tháng 3/2024 so với cùng kỳ năm ngoái, như vậy vẫn ở mức cao và cách xa mục tiêu dài hạn.

Tuy nhiên nhóm phân tích của VCBS cũng lưu ý rằng, số liệu việc làm thấp trong tháng 4 và tỷ lệ thấp nghiệp cao hơn dự báo, có thể khiến Fed cân nhắc về lộ trình sớm cắt giảm lãi suất, nhằm đảm bảo thúc đẩy số lượng việc làm tối đa.

“Trong bối cảnh lạm phát vẫn ở ngưỡng cao trong khi thị trường lao dộng vẫn đang trong trạng thái thắt chặt, phần đông các thành viên thị trường đã thay đổi về số lần giảm lãi suất cũng như mức giảm tiềm năng. Cụ thể, các thành viên thị trường đã nghiêng về kịch bản 1-2 lần giảm lãi suất trong năm và có thể xuất hiện vào cuối quý III”, báo cáo cho biết.

Cũng theo VCBS, giai đoạn này, giá vàng trong nước ghi nhận áp lực tăng mạnh và liên tục đạt đỉnh. Giá vàng cuối tháng 4 tăng khoảng 10% so cuối năm 2023.

Xu hướng tăng giá xuất phát từ tâm lý đầu cơ tích trữ, đặt trong bối cảnh mặt bằng lãi suất huy động vẫn đang ở mức thấp và lo ngại bất ổn định địa chính trị.

Chênh lệch giữa giá vàng trong nước và thế giới doãng rộng. Trong năm 2022, mức chênh lệch chỉ ghi nhận 5 0 10 triệu đồng/lượng; hiện nay chênh lệch đã lên tới 10 - 13 triệu đồng/lượng. Điều này phần nào gây áp lực lên tỷ giá.

Ở chiều tích cực là thặng dư cán cân thương mại hàng hóa được duy trì đi cùng với mức vốn đăng ký và giải ngân FDI tăng so với cùng kỳ.

Theo đó, kim ngạch xuất nhập khẩu tăng trở lại những tháng đầu năm với mức tăng trên 2 con số; cùng với đó Vốn thực hiện của dự án đầu tư nước ngoài cũng cho thấy những con số tích cực.

Tổng hợp lại, VCBS cho biết, trong bối cảnh Fed giữ lãi suất ở mức cao và USD lên giá, duy trì sức mạnh tương đối so với các đồng tiền khác và VNĐ cũng không phải là ngoại lệ.

Trong nước, mặt bằng lãi suất thấp là nguyên nhân chính và chủ yếu khiến áp lực tỷ giá luôn thường trực khi sức mạnh USD vẫn ở ngưỡng cao.

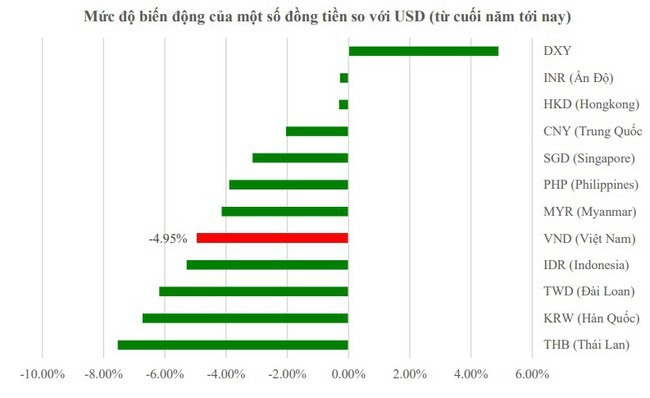

Ngoài ra, xu hướng tăng giá của các kênh tài sản khác phần nào tác động tới tỷ giá trong giai đoạn qua. Từ đầu năm tới nay, VND đã mất giá khoảng 5% so với USD.

VNĐ có thể giảm khoảng 3% so với USD vào cuối năm nay

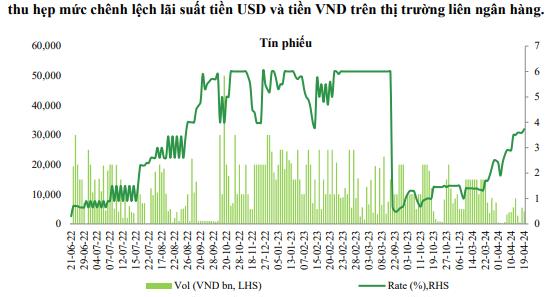

Báo cáo của VCBS cho biết, trước những diễn biến không thuận lợi về tỷ giá, từ ngày 11/3, NHNN đã tiến hành bán gọi thầu tín phiếu theo hình thức đầu thầu khối lượng; từ đó dần dần định hướng và đưa mặt bằng lãi suất liên ngân hàng lên mức cao hơn.

Theo đó, thu hẹp mức chênh lệch lãi suất tiền USD và tiền VND trên thị trường liên ngân hàng.

Cùng với đó, NHNN tuyên bố định hướng về mặt chủ trương sẽ thực hiện can thiệp bán ngoại tệ kỳ hạn 6 tháng trong trường hợp cần thiết hay khả năng sẽ đẩy dài hạn hơn các kỳ hạn tín phiếu lên 3 tháng.

Với diễn biến DXY tiếp đà leo thang lên ngưỡng 106 đánh dấu mức tăng 5% kể từ đầu năm và giá vàng phá đỉnh 2400 - mức cao nhất từ trước đến nay.

NHNN đã buộc có các can thiệp mạnh mẽ hơn và công cụ đa dạng hơn bao gồm: Bán ngoại tệ theo hình thức giao ngay cho các tổ chức tín dụng nhằm cân bằng trạng thái ngoại tệ.

Cùng lúc, NHNN cũng tổ chức các phiên đấu thầu vàng ra thị trường, trong bối cảnh giá vàng trong nước chịu áp lực tăng cao.

VCBS dự báo, trong giai đoạn tiếp theo NHNN sẽ tiếp tục các bước điều chỉnh linh hoạt, theo sát diễn biến thị trường. Công cụ lãi suất sẽ được sử dụng nhằm ổn định tỷ giá.

Cũng cần lưu ý thêm, ở thời điểm này, mức giảm giá của VNĐ so với nhiều quốc gia khác đang ở mức trung bình.

Tuy nhiên, mức giảm giá gần 5% đã đến ngưỡng buộc NHNN phải có các biện pháp mạnh hơn, và sẽ ưu tiên sử dụng công cụ lãi suất nhằm đảm bảo các yếu tố ổn định vĩ mô; từ đó, tiếp tục đưa Việt Nam trở thành điểm đến hấp dẫn, thu hút dòng vốn đầu tư.

Các động thái sẽ được điều hành theo từng bước, tránh giật cục, gây cú sốc trên thị trường. Động thái đầu tiên đã được ghi nhận vào ngày 23/04 đánh dấu thời điểm lãi suất OMO tăng từ 4% lên 4,25%.

Theo sau đó, VCBS kỳ vọng mặt bằng lãi suất huy động sẽ dần dâng cao hơn nhằm thu hẹp mức chênh lệch lãi suất USD-VNĐ, phần nào giải tỏa áp lực tỷ giá thường trực.

Tuy nhiên, mức tăng nếu có sẽ không quá lớn 50-100 điểm cơ bản khi nhu cầu tín dụng trong giai đoạn này không quá đột biến (tăng trưởng tín dụng tính đến ngày 10/04/2024 đạt trên 1%, trong khi cùng kỳ năm 2023 tăng gần 2,5%) và khó tạo ra một cuộc chạy đua lãi suất huy động.

Theo VCBS áp lực tỷ giá vẫn luôn thường trực, tuy nhiên phần nào đã được phản ánh vào sự giảm giá của VND so với USĐ.

Trong điều kiện thế giới không xuất hiện thêm các sự kiện bất ngờ, hay DXY không ghi nhận tăng mạnh, VNĐ có thể không giảm giá thêm nữa trong quý II và quý III.

Các diễn biến căng thẳng trên thị trường trong giai đoạn này cũng như nhiều lần được ghi nhận trước đây có tác động không nhỏ từ tâm lý đầu cơ găm giữ trong ngắn hạn.

Và theo đó, việc kiểm soát hạn chế tâm lý đầu cơ găm giữ góp phần quan trọng trong việc giữ ổn định kinh tế vĩ mô. Đây là lý do lý giải hiện tượng trong quá khứ sau thời điểm căng thẳng, tỷ giá thường hạ nhiệt khá nhanh tương tự như thời gian leo dốc: tiêu biểu trong giai đoạn tháng 9 năm 2023 hay xa hơn tháng 10 năm 2022.

Theo đó, trước các áp lực thường trực, khả năng VNĐ giảm giá vẫn luôn hiện hữu. Diễn biến tỷ giá sẽ phụ thuộc lớn vào nguồn cung ngoại tệ tại từng thời điểm, điều hành của NHNN cũng như diễn biến sức mạnh USD.

VCBS kỳ vọng, vào thời điểm cuối năm, khi Fed bắt đầu giảm lãi suất, trong điều kiện thuận lợi DXY không tăng và thậm chí giảm nhẹ, cùng các điều hành linh hoạt của NHNN, VNĐ có thể giảm giá hợp lý khoảng 3% so với USD.

Xem thêm tại tapchitaichinh.vn