Một số câu hỏi thường gặp về xếp hạng tín nhiệm ngân hàng

Vì sao kết quả xếp hạng gần đây của các ngân hàng lại khác nhau?

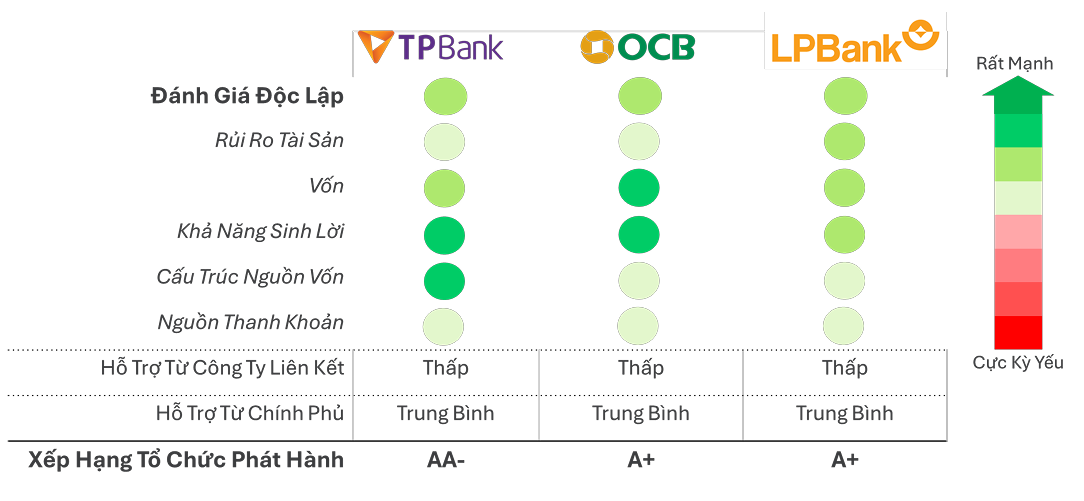

Trong nửa đầu năm 2024, VIS Rating đã công bố kết quả xếp hạng tổ chức phát hành dài hạn lần đầu cho 3 ngân hàng tư nhân quy mô vừa: Ngân hàng Thương mại Cổ phần Tiên Phong (TPBank) (AA-), Ngân hàng Thương mại Cổ phần Phương Đông (OCB) (A+) và Ngân hàng Thương mại Cổ phần Lộc Phát (LPBank) (A+), với triển vọng ổn định.

VIS Rating đánh giá năng lực độc lập của TPBank mạnh hơn so với hai ngân hàng còn lại nhờ cấu trúc nguồn vốn và khả năng sinh lời mạnh mẽ. TPBank thành công trong việc áp dụng chuyển đổi số để mở rộng tập khách hàng và nguồn tiền gửi cốt lõi, từ đó giúp ngân hàng có chi phí vốn thấp và tỷ suất lợi nhuận trên tổng tài sản bình quân tốt hơn trung bình ngành. OCB có quy mô vốn ở mức mạnh giúp bù đắp một phần rủi ro tài sản.

Xếp hạng của 3 ngân hàng trên cũng phản ánh về khả năng hỗ trợ ở mức trung bình của Chính phủ trong thời điểm cần thiết. Hỗ trợ từ Chính phủ là một yếu tố đặc thù dành cho các ngân hàng khi so sánh với xếp hạng của các tổ chức phi ngân hàng và doanh nghiệp tư nhân khác, do tầm quan trọng của các ngân hàng đối với nền kinh tế Việt Nam cũng như những ảnh hưởng tới thị trường tài chính và nền kinh tế khi một ngân hàng gặp vấn đề.

Những rủi ro cần lưu ý đối với ngành Ngân hàng là gì?

Rủi ro quản trị và thanh khoản là hai rủi ro chính cho ngành Ngân hàng, như đã được thể hiện qua việc rút tiền gửi hàng loạt và căng thẳng thanh khoản tại Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) vào năm 2022.

Rủi ro quản trị phát sinh khi các cá nhân nắm giữ vị trí quan trọng trong ngân hàng và trong các tập đoàn – ví dụ như cổ đông hoặc thành viên Hội đồng quản trị, từ đó có thể chi phối hoạt động ngân hàng để phục vụ mục đích cá nhân.

Những mối liên kết chặt chẽ này gây ra rủi ro hoạt động và khiến ngân hàng dễ bị tổn thương hơn khi các tập đoàn lớn gặp vấn đề, tác động tới tâm lý thị trường và tạo nên các đợt rút tiền gửi hàng loạt của khách hàng. Ngoài ra, các ngân hàng Việt Nam phụ thuộc nhiều vào nguồn vốn thị trường ngắn hạn và lượng tài sản thanh khoản cao còn hạn chế khi phải đối mặt với cú sốc thanh khoản.

Xếp hạng tín nhiệm nội địa khác với quốc tế như thế nào?

Quy định về thị trường trái phiếu trong nước yêu cầu các giao dịch trái phiếu trong nước phải được xếp hạng bởi các tổ chức xếp hạng tín nhiệm nội địa. Thang xếp hạng tín nhiệm nội địa có thể phân hóa chất lượng tín nhiệm tốt hơn với 21 bậc xếp hạng, so với dưới 10 bậc của thang xếp hạng quốc tế sau khi áp dụng trần xếp hạng tín nhiệm quốc gia cho Việt Nam.

Các quy định hiện hành cho phép các ngân hàng sử dụng xếp hạng tín nhiệm nội địa để xác định hệ số rủi ro tín dụng cho các khoản phải đòi và đầu tư chứng khoán nợ của các tổ chức tín dụng khác.

Xếp hạng tổ chức phát hành có đủ để đánh giá rủi ro đầu tư trái phiếu không?

Xếp hạng tổ chức phát hành phản ánh đánh giá của tổ chức xếp hạng tín nhiệm về khả năng thanh toán các nghĩa vụ nợ của tổ chức phát hành. Nhà đầu tư trái phiếu phải chịu những rủi ro liên quan đến tổ chức phát hành, cũng như những rủi ro gắn liền với khoản trái phiếu mà họ đầu tư.

Xếp hạng trái phiếu – gắn với từng trái phiếu cụ thể - phản ánh đánh giá của tổ chức xếp hạng tín nhiệm về mức độ rủi ro của những cấu trúc giao dịch, chẳng hạn như bảo lãnh thanh toán từ bên thứ ba và thứ tự ưu tiên thanh toán cho các trái chủ. So với xếp hạng tổ chức phát hành, xếp hạng trái phiếu cung cấp nhiều thông tin chuyên sâu hơn cho nhà đầu tư nhằm đánh giá rủi ro các khoản đầu tư và giúp định giá trái phiếu.

Xem thêm tại tapchitaichinh.vn