Mua bán đột ngột xoay chiều, khối ngoại đang làm gì ở thị trường chứng khoán Việt Nam?

Trước áp lực tỷ giá tăng mạnh có lúc chỉ số DXY lên tới 106, khối ngoại đã bán ròng suốt từ đầu năm đến nay với tổng giá trị bán ròng thống kê lên tới 65.000 tỷ đồng, tương đương 2,6 tỷ USD. Thị trường chứng khoán giằng co biến động mạnh cũng chủ yếu do áp lực rút vốn của khối ngoại tác động tiêu cực đến nhà đầu tư trong nước, trong bối cảnh lo ngại về nền kinh tế lớn nhất thế giới Mỹ rơi vào suy thoái nhẹ.

Tuy nhiên, tỷ giá đã hạ nhiệt đáng kể trong thời gian gần đây khi Fed phát đi tín hiệu giảm lãi suất trong tháng 9. Chủ tịch Fed Powell tại Jackson Hole chính thức tuyên bố rằng đã đến lúc đảo ngược chính sách tiền tệ. Thị trường kỳ vọng rằng Fed có thể cắt giảm lãi suất tối đa 1% từ nay tới cuối năm tỷ giá ngay lập tức rơi xuống 25.000 đồng/USD. Chỉ số DXY giảm còn 101,11 điểm khi đóng cửa phiên ngày thứ 5, từ mức 101,36 điểm của phiên trước. Sáng nay, chỉ số tiếp tục đi xuống, về sát mức 101 điểm.

Tỷ giá hạ nhiệt, nhưng trái với kỳ vọng của nhà đầu tư trong nước khối ngoại lại quay xe bán ròng mạnh trong hai phiên gần đây với giá trị bán ròng 1.700 tỷ đồng.

Nói về động thái bán ròng đột ngột của khối ngoại, ông Nguyễn Thế Minh, Giám đốc khối phân tích khách hàng cá nhân của Chứng khoán Yuanta cho rằng có ba lý do để giải thích tại sao họ lại bán nhiều như vậy.

Thứ nhất, nhà đầu tư nước ngoài chủ yếu bán ra ở nhóm bất động sản. Thông thường, cũng giống như Trung Quốc, tỷ trọng nhà đầu tư nước ngoài sở hữu nhóm bất động sản khá cao. Khi rủi ro ở nhóm này tăng lên thì họ bán ra, như cổ phiếu VHM là một trong ba cổ phiếu bị khối ngoại xả ròng nhiều nhất, riêng trong tháng 8 họ đã bán ròng hơn 1.000 tỷ đồng ở cổ phiếu này.

Về nguyên tắc, ở các thị trường khác khi khối ngoại bán ra cổ phiếu bất động sản họ sẽ đầu tư vào các cổ phiếu khác nhóm công nghệ, bán lẻ...Tuy nhiên, thị trường Việt Nam không có nhiều lựa chọn mới mẻ hấp dẫn mà chủ yếu vẫn chỉ có FPT khi giá cổ phiếu đã quá cao, tỷ trọng phân bổ lớn nên họ cũng phải bán ra ở nhóm này để đảm bảo quy tắc của họ.

Thứ hai là khối ngoại mua bán theo chu kỳ. Nếu giai đoạn 2017-2018 là thời điểm hút nhiều vốn, tỷ lệ sở hữu của khối ngoại từng lên tới 25-30% thì bây giờ là chu kỳ họ rút ra. Chúng ta có thể lý giải những đợt mua vào mạnh mẽ đến từ hoạt động đầu tư repo, bản chất họ cho doanh nghiệp vay với tài sản cầm cố là cổ phiếu, đến thời hạn họ thu tiền về và doanh nghiệp phải bán cổ phiếu trả tiền lại.

Như thời gian gần đây SK Group bán ra nhiều, thời điểm họ mua vào nhiều là giai đoạn 2017-2018.

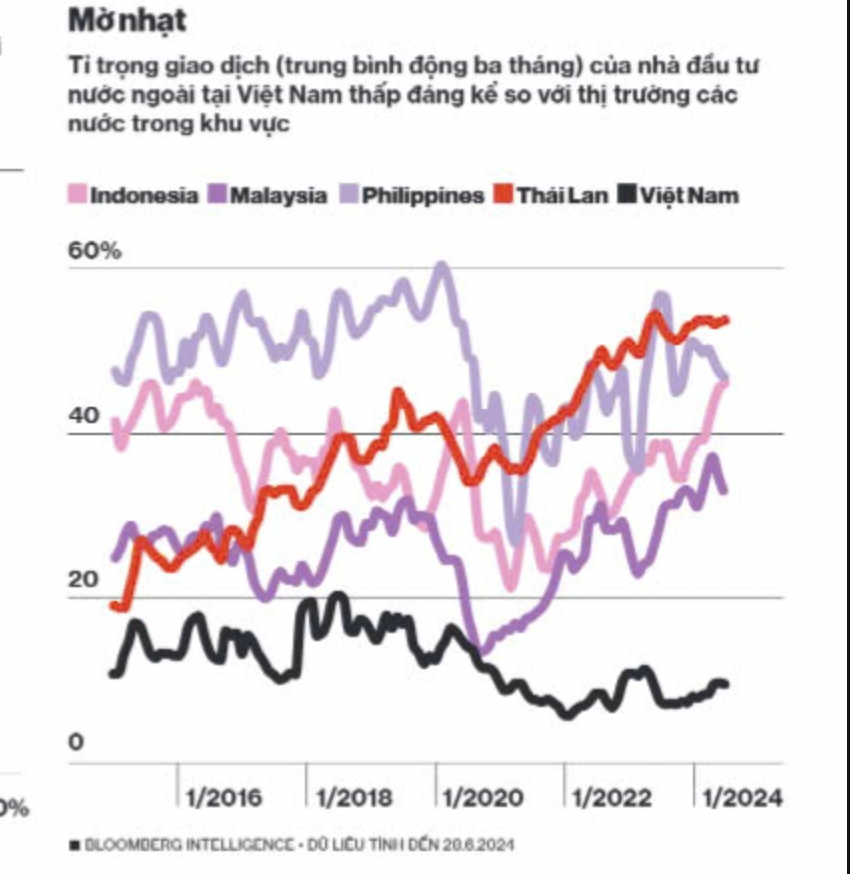

Ở thời điểm hiện tại, thống kê của Bloomberg cho thấy, tỷ trọng giao dịch trung bình động trong vòng 3 tháng của nhà đầu tư nước ngoài tại Việt Nam thấp nhất so với các thị trường trong khu vực. Theo ông Minh, tỷ trọng giảm xuống đáng kể hiện những nhà đầu tư còn lại trên thị trường chứng khoán Việt Nam chủ yếu là nhà đầu tư dài hạn, họ không còn nhu cầu bán nữa, lượng bán có thể vẫn còn nhưng nhỏ giọt.

"Một hai phiên gần đây họ bán đột biến nhưng những phiên còn lại họ sẽ bán ít, vì cung hàng không còn nhiều. Phiên giao dịch hôm nay cho thấy điều đó, họ quay trở lại mua ròng 233 tỷ đồng", ông Minh nhấn mạnh.

Mặc dù vậy, theo ông Minh việc tỷ trọng giao dịch giảm mạnh ở khối ngoại sẽ khiến thị trường đối diện nhiều rủi ro hơn khi giao dịch trên thị trường chủ yếu là nhà đầu tư cá nhân. Nếu như trước đây, nhà đầu tư nước ngoài nắm nhiều cổ phiếu khi thị trường giảm họ sẽ mua vào đỡ giá đảm bảo tài sản ít thiệt hại tạo động lực đỡ thị trường nhưng bây giờ biên độ dao động sẽ lớn. Khi tăng thì ào ào nhưng giảm sẽ rơi mạnh.

"Giữ chân dòng vốn ngoại là việc cấp bách phải làm. Chúng ta làm hơi chậm trễ, các giải pháp đã có trong Luật chứng khoán nhưng cần phải đẩy nhanh hơn để có những sản phẩm hấp dẫn thu hút dòng vốn ngoại. Đồng thời, phải sớm có những giải pháp để thúc đẩy tiến trình nâng hạng lên thị trường mới nổi càng nhanh càng tốt", ông Minh nói.

Theo số liệu từ FiinGroup, nhóm đầu tư nước ngoài chủ yếu bao gồm các quỹ đầu tư được quản lý bởi các Công ty Quản lý Quỹ được cấp phép tại Việt Nam và các quỹ bảo hiểm có quy mô tăng trưởng tốt trong những năm gần đây. Tổng tài sản các quỹ này đang quản lý tính đến cuối năm 2023 là 592 nghìn tỷ đồng. Tuy nhiên, tỷ lệ phân bổ vào cổ phiếu còn rất thấp.

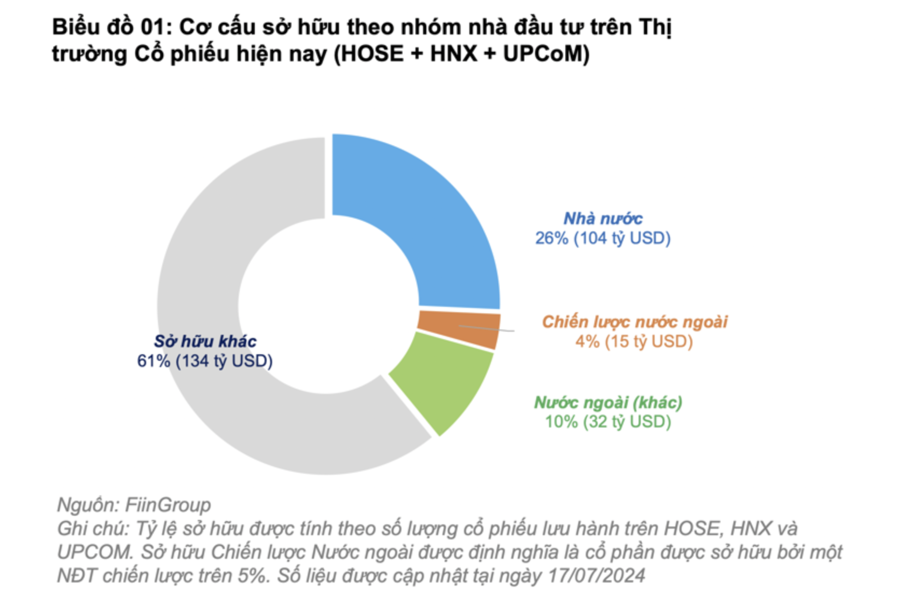

Nhà đầu tư nước ngoài hiện đang sở hữu khoảng 14% trên thị trường cổ phiếu Việt Nam. Riêng trên HOSE thì tỷ lệ này là 17,3%, HNX là 5,4% và UPCoM là 3%. Tại thời điểm cuối năm 2018, tỷ lệ sở hữu nước ngoài lần lượt là 19,83% (HOSE), 10,99% (HNX) và 4,24% (UPCoM).

Trong đó, gần 101 nghìn tỷ đồng. Còn lại 419 nghìn tỷ phân bổ vào trái phiếu Chính phủ và Trái phiếu Doanh nghiệp, số tiền còn lại phân bổ vào các tài sản khác.

Các quỹ đầu tư nước ngoài “yêu thích” sở hữu các ngành gắn với tiềm năng của thị trường nội địa bao gồm Bảo hiểm, Bán lẻ, Chứng khoán, Thực phẩm & Đồ uống, Ngân hàng và Hàng gia dụng; và Công nghệ.

Theo FiinGroup, để thu hút dòng vốn ngoại, ngoài mục tiêu nâng hạng thị trường chứng khoán lên mới nổi, xem xét đẩy mạnh mục tiêu nâng xếp hạng tín nhiệm quốc gia của Việt Nam. Họ thường tập trung vào phân bổ đa kênh tài sản khi tham gia một thị trường mới.

Không chỉ nâng hạng thị trường chứng khoán lên mới nổi mà cả thúc đẩy mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức Đầu tư (BBB) trước 2030, bởi các định chế này xem xét đa kênh tài sản không chỉ cổ phiếu mà cả trái phiếu/ công cụ nợ. Góp phần không chỉ cải thiện thanh khoản mà quan trọng nhất là thu hút vốn từ nhà đầu tư nước ngoài (cổ phần và vốn nợ dài hạn) cho doanh nghiệp.

Thêm sản phẩm đa dạng phù hợp với khẩu vị đầu tư của định chế đầu tư nước ngoài (thông qua các công ty quản lý quỹ chuyên nghiệp) nhưng cổ phiếu/ chứng chỉ lưu ký không có quyền biểu quyết.

Xem thêm tại vneconomy.vn