Nhà băng trước áp lực tăng nguồn vốn giá rẻ

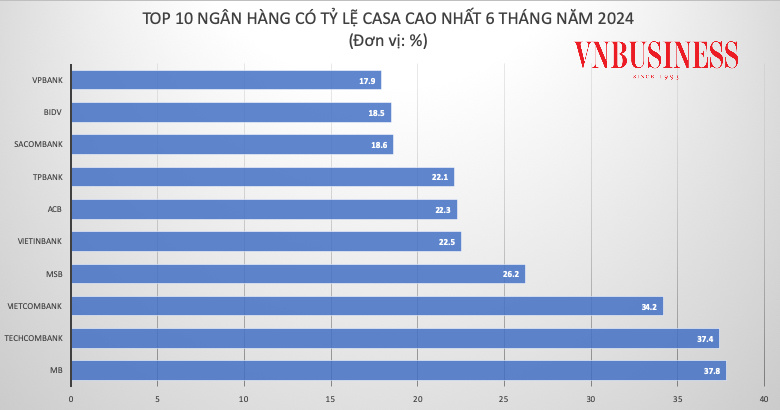

Theo thống kê từ báo cáo tài chính quý II của 28 ngân hàng, có đến 12 ngân hàng giảm tỷ lệ tiền gửi không kỳ hạn (CASA)/tổng tiền gửi, 12 nhà băng ghi nhận tăng và 4 ngân hàng đi ngang. Tỷ lệ CASA trung bình giảm nhẹ từ 15,6% hồi đầu năm xuống còn 15,4% vào cuối tháng 6.

Biến động về tiền gửi không kỳ hạn

Trong bối cảnh vẫn phải "sống" dựa 70-80% vào tín dụng, thì chi phí vốn là yếu tố sống còn với tăng trưởng lợi nhuận của ngân hàng. Đặc biệt, trong hơn 3 tháng qua, khi áp lực giảm lãi vay vẫn lớn nhưng hầu hết các ngân hàng đã tăng lãi suất huy động trở lại, thì câu chuyện tối ưu chi phí vốn, cải thiện chênh lệch huy động/cho vay càng thêm áp lực.

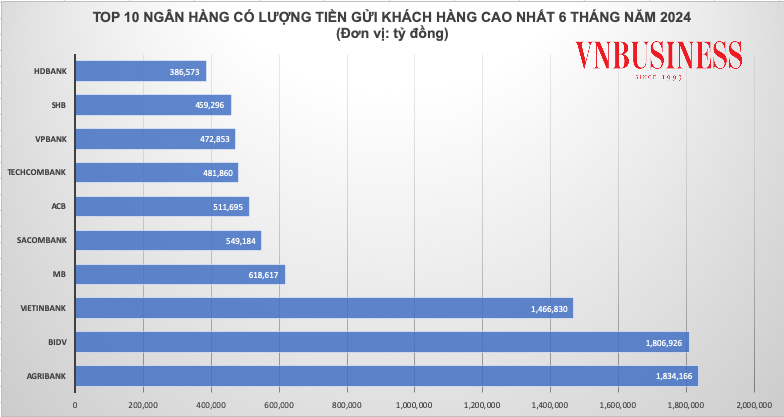

Tính đến hiện tại, các ngân hàng thương mại cổ phần trong nước đã công bố báo cáo tài chính quý II/2024. Ngoài những chỉ tiêu như doanh thu và lợi nhuận, thì tỷ lệ tiền gửi không kỳ hạn và lượng tiền gửi khách hàng tại các ngân hàng cũng là thông tin thu hút sự chú ý lớn từ các nhà đầu tư và thị trường.

|

Tại BacABank, tính tới cuối tháng 6/2024, lượng tiền gửi khách hàng chỉ nhích nhẹ 1% so với đầu năm trong khi lượng tiền gửi không kỳ hạn giảm mạnh tới 41,6% khiến tỷ lệ CASA giảm mạnh từ 4,4% hồi đầu năm xuống còn 2,6%, nằm trong nhóm những nhà băng có tỷ lệ CASA giảm mạnh nhất và ở mức thấp nhất.

Tại PGBank, lượng tiền gửi không kỳ hạn đã giảm 12,2% trong kỳ, khiến tỷ lệ CASA giảm xuống chỉ còn 14,4%, so với mức 17,2% hồi đầu năm.

Tỷ lệ CASA đi xuống không chỉ diễn ra ở các ngân hàng có quy mô vừa và nhỏ. Những nhà băng vốn luôn đứng đầu hệ thống trong việc thu hút nguồn vốn rẻ cũng ghi nhận lượng tiền gửi không kỳ hạn sụt giảm trong 6 tháng qua, như MB, Techcombank, Vietcombank...

Cụ thể, mặc dù đang giữ vị trí "quán quân" về tỷ lệ CASA, nhưng tỷ lệ CASA của MB đến cuối tháng 6 chỉ còn 37,8%, so với mức 39,6% hồi cuối năm 2023. Lượng tiền gửi không kỳ hạn của Techcombank cũng đã "hụt" mất gần 1,4 nghìn tỷ đồng, tương đương 0,1% trong nửa năm qua, tỷ lệ CASA theo đó cũng giảm 2,5 điểm %, xuống còn 37,4%.

Khảo sát cũng cho thấy, có tới 17/28 nhà băng (tương đương 60,7%) sở hữu tỷ lệ CASA ở mức dưới 15%. Trong đó, BacABank là ngân hàng có tỷ lệ CASA ở mức thấp nhất khi chỉ 2,6% tổng số tiền gửi của khách hàng là tiền gửi không kỳ hạn. Tiếp theo là VietABank và Kienlongbank, lần lượt ở mức 4,2% và 6%.

Một số ngân hàng khác cũng có tỷ lệ CASA ở mức khiêm tốn, như NCB (6,3%), NamABank (6,6%), BVBank (6,8%)…

Lợi nhuận dày - mỏng bởi CASA

Tỷ lệ CASA là một trong những yếu tố quan trọng cho tăng trưởng về hiệu quả kinh doanh của các ngân hàng thương mại, đặc biệt đặt trong bối cảnh nền kinh tế vĩ mô còn đối mặt với nhiều khó khăn thách thức như hiện nay.

Đối với các nhà băng, việc thu hút được tỷ lệ cao tiền gửi không kỳ hạn đóng vai trò quan trọng, vì tạo ra một nguồn vốn giá rẻ.

|

Thông thường, lãi suất tiền gửi không kỳ hạn thấp hơn rất nhiều so với tiền gửi có kỳ hạn, chỉ ở quanh mức 0,2%/năm. Do đó, tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi khách hàng càng cao sẽ tạo tiền đề giúp ngân hàng cải thiện tỷ lệ NIM, có thêm điều kiện cạnh tranh lãi suất cho vay trên thị trường.

Chẳng hạn, lũy kế 6 tháng đầu năm 2024, ABBank lãi trước thuế 558 tỷ đồng, giảm 12,5% so với cùng kỳ năm ngoái. Một trong những nguyên nhân là do tiền gửi khách hàng giảm mạnh. Tính tới cuối tháng 6/2024, lượng tiền gửi của khách hàng tại ABBank đạt 85.523 tỷ đồng, giảm 14,5% so với đầu năm. Tỷ lệ CASA của nhà băng này đạt 7%, thấp hơn rất nhiều tỷ lệ CASA trung bình toàn ngành là khoảng 21%, thậm chí thấp hơn mức trung bình giai đoạn 2015-2020 là 15%-17%.

Theo các chuyên gia tài chính ngân hàng, với tỷ lệ CASA thấp, ngân hàng có nguy cơ phải dựa nhiều vào vốn từ các nguồn khác nhau để duy trì hoạt động kinh doanh. Tỷ lệ CASA thấp cũng có thể tăng nguy cơ rủi ro tài chính do biến động của thị trường.

Khi chưa thể tăng lãi suất cho vay và không thể giảm lãi suất huy động nữa, những ngân hàng có tỷ trọng CASA cao sẽ có khả năng chống chọi với việc NIM bị thu hẹp. Vì vậy, các ngân hàng tích cực thu hút lượng tiền gửi giá rẻ này để vừa giảm thiểu sức ép lên NIM, vừa gia tăng hiệu quả hoạt động.

Đại diện MSB cho biết, ngân hàng tiếp tục đặt mục tiêu thúc đẩy tỷ lệ CASA từ nay đến cuối năm, thông qua những tiện ích hấp dẫn hơn cho sản phẩm - dịch vụ, hướng tới mục tiêu chung về tỷ lệ CASA giai đoạn 2023-2027 trong khoảng 35-40%.

Ông Từ Tiến Phát, Tổng Giám đốc ACB nhận định, theo xu hướng của thị trường, việc tăng lãi suất là điều đương nhiên. Tuy nhiên, ngân hàng phải kiểm soát chặt chẽ, không thể tăng nhanh lãi suất huy động, dẫn đến chi phí vốn tăng lên, làm ảnh hưởng đến tăng trưởng tín dụng. Ngân hàng nào có lượng CASA lớn cũng có lợi thế hơn, giúp điều hòa được chi phí vốn.

Huyền Anh

Xem thêm tại vnbusiness.vn