Nhiều ngân hàng được dự báo lợi nhuận quý 3/2024 tăng 40-70%

Chứng khoán MBS vừa đưa dự báo lợi nhuận toàn thị trường có thể tiếp tục duy trì đà tăng trưởng và đạt mức tăng 19,5% so với cùng kỳ trong Q3/2024 hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất & tiêu dùng đang trên đà phục hồi.

Lợi nhuận ngành ngân hàng dự báo tăng trưởng 16,5% so với cùng kỳ trong khi Q2/2024 lợi nhuận tăng trưởng 19,5% so với cùng kỳ. Các ngành đạt mức tăng trưởng lợi nhuận nổi bật gồm bán lẻ tăng 381% so với cùng kỳ, năng lượng tăng 321% so với cùng kỳ, Bất động sản khu công nghiệp tăng 169% so với cùng kỳ từ nền thấp cùng kỳ.

Một số ngành ước tính tăng trưởng lợi nhuận giảm như Bất động sản giảm 3% do còn thiếu vắng các dự án mở bán hay dầu khí giảm 11% so với cùng kỳ do kết quả kém tích cực ở nhóm doanh nghiệp hạ nguồn.

Với riêng nhóm ngân hàng, MBS kỳ vọng tăng trưởng tín dụng Q3/2024 được dự báo sẽ tiếp tục cải thiện so với quý 2, tăng trưởng tín dụng đạt 7,38% tính đến 17/09/2024 so với 6% cuối Q2/2024 nhờ sự phục hồi của hoạt động sản xuất kinh doanh. Thu nhập ngoài lãi vẫn ảm đạm và chưa thể phục hồi khi chỉ dựa chủ yếu vào mảng thu phí và xử lý nợ. Hoạt động kinh doanh ngoại hối và chứng khoán dự báo sẽ không có mức tăng trưởng cao khi tình hình thị trường vẫn chưa có nhiều tín hiệu khởi sắc.

NIM Q3/24 sẽ đi ngang/giảm nhẹ so với nửa đầu năm ở hầu hết các ngân hàng do lãi suất tiền gửi sẽ tăng dần trong nửa cuối năm 2024 khi các ngân hàng tăng cường hoạt động huy động vốn trong khi lãi suất cho vay dự kiến sẽ duy trì ở mức thấp và sẽ không tăng đáng kể nhằm hỗ trợ nền kinh tế.

Nợ xấu của các ngân hàng niêm yết trong Q3/24 sẽ không tăng so với Q2/24 vì dư nợ từ nhóm khách hàng doanh nghiệp vẫn tiếp tục dẫn dắt tín dụng trong Q3/2024, đồng thời, các ngân hàng sẽ giảm tốc trích lập trong nửa cuối năm 2024 do tín dụng từ nhóm khách hàng cá nhân không tăng nhiều.

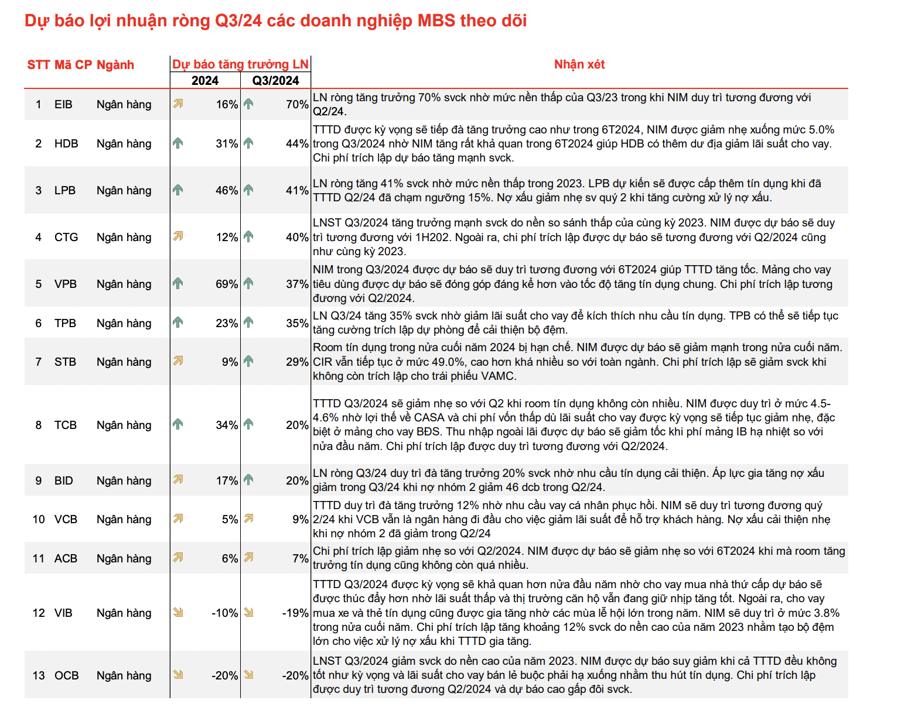

Theo đó, bộ đệm dự phòng được dự báo sẽ giảm do trích lập giảm tốc cùng với việc xoá nợ xấu vẫn sẽ được duy trì như trong 6 tháng 2024. Lợi nhuận ròng các ngân hàng niêm yết trong Q3/2024 có thể tăng 16,5,% so với cùng kỳ và là trụ đỡ quan trọng cho tăng trưởng lợi nhuận toàn thị trường, một số ngân hàng có mức tăng trưởng nổi bật như HDB (+44%), TPB (+35%) nhờ tăng trưởng tín dụng cao; EIB (+70%), CTG (+40%) nhờ mức nền thấp cùng kỳ.

Nhận định về triển vọng cổ phiếu ngân hàng mới đây, theo Chứng khoán Yuanta, sự hỗ trợ của Chính Phủ cho các dự án hạ tầng và điều kiện tín dụng trong nước được nới lỏng từ 2H2024 cũng sẽ hỗ trợ cho thị trường bất động sản. Định giá của ngành Ngân hàng Việt Nam còn khá thấp, chủ yếu xuất phát từ tâm lý lo ngại về chất lượng tài sản liên quan đến thị trường bất động sản. Do đó sự phục hồi dần của ngành bất động sản sẽ giúp gia tăng sự hấp dẫn cho cổ phiếu ngân hàng, đặc biệt khi tỷ lệ nợ xấu đã đạt đỉnh.

Các ngân hàng niêm yết hiện giao dịch ở mức trung vị PB 2024 là 1,2x, một mức hấp dẫn so với mức bình quân dự phóng ROE của ngành là 18% cho giai đoạn 2024-2025.

P/B hiện tại của ngành đang ở dưới -1 độ lệch chuẩn của mức trung bình lịch sử 10 năm. Những lý do khiến P/B ở mức thấp chủ yếu xuất phát từ tâm lý lo ngại liên quan đến thị trường bất động sản, bao gồm tỷ lệ nợ xấu tăng, tăng trưởng tín dụng trì trệ, và NIM bị thu hẹp.

Tuy nhiên, có một vài yếu tố tích cực có thể thúc đẩy việc tăng mức định giá cổ phiếu ngành ngân hàng trong thời gian tới trong đó tăng trưởng tín dụng và chất lượng tài sản sẽ được cải thiện trong 2H2024 và 2025, cùng với sự phục hồi của thị trường bất động sản và cải thiện triển vọng nền kinh tế trong nước. Áp lực trích lập dự phòng có thể giảm bớt, một số ngân hàng đã trích lập cao trước đó có thể sẽ ghi nhận hoàn nhập dự phòng trong Q4/2024.

Trên cơ sở đó, Yuanta khuyến nghị mua ACB, HDB, MBB, VCB, và VPB. Ngoài ra, TCB với tỷ suất sinh lời 12 tháng là 24%.

Xem thêm tại vneconomy.vn