Những doanh nghiệp đầu tiên công bố lợi nhuận năm 2023, nhóm Ngân hàng bật mạnh

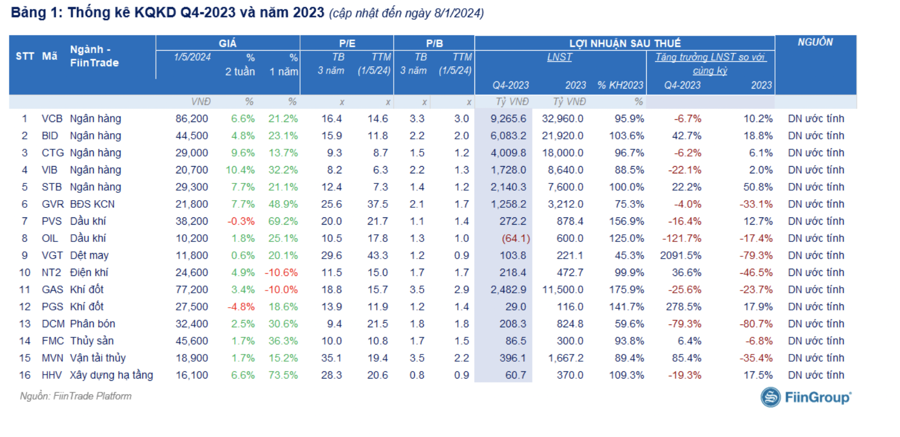

Mùa công bố kết quả kinh doanh quý 4/2023 đã bắt đầu và cập nhật của FiinTrade cho thấy tính đến thời điểm hiện tại, đã có 16 doanh nghiệp niêm yết đưa ra ước tính sơ bộ về kết quả kinh doanh quý 4 và cả năm 2023.

Trong đó, lợi nhuận sau thuế Q4/2023 của 5/27 ngân hàng bao gồm VCB, BID, CTG, STB, VIB tăng thấp so với cùng kỳ tăng 3,5%, nhưng bật mạnh so với quý 3 trước đó, tăng 18% theo quý nhờ tín dụng tăng mạnh và áp lực trích lập dự phòng dịu bớt. Tính chung cả năm 2023, lợi nhuận sau thuế của 5 ngân hàng tăng 13%, mức tăng trưởng thấp nhất trong 3 năm nhưng đây vẫn là kết quả tích cực hơn kỳ vọng.

Ở nhóm doanh nghiệp, lợi nhuận tiếp tục giảm sâu so với cùng kỳ ở nhóm Phân bón (DCM), Khí đốt (GAS), Dầu khí (OIL, PVS) trong khi đảo chiều tăng ở nhóm Dệt may (VGT), Vận tải thủy (MVN), Điện khí (NT2).

Về diễn biến giá cổ phiếu, Ngân hàng là một trong số ít các ngành chủ chốt có mức tăng thấp trong năm 2023 tăng 19,5%. Đây là mức hiệu suất rất thấp so với Chứng khoán 77,2%, Tài nguyên Cơ bản 62%, Xây dựng & Vật liệu (+48,5%), Hóa chất (+44,1%), Công nghệ Thông tin (+36,7%).

Trong các tuần gần đây, dòng tiền đang quay trở lại cổ phiếu Ngân hàng. Tỷ trọng phân bổ dòng tiền vào cổ phiếu Ngân hàng trong tuần 2-5/1/2024 đạt mức cao nhất trong 10 tháng gần đây.

Các yếu tố hỗ trợ bao gồm kết quả kinh doanh Q4 tích cực hơn kỳ vọng, nền định giá duy trì ở mặt bằng thấp trong thời gian dài (khoảng 1 năm), và xuất hiện các thông tin liên quan đến việc sửa đổi một số thông tư tạo điều kiện mở rộng hoạt động cho vay cũng như cơ cấu nợ vay để hỗ trợ tăng trưởng kinh tế trong khi đó vấn đề lạm phát đang được kiểm soát.

Trải qua 1 năm nhiều khó khăn, mặt bằng giá cổ phiếu của ngành ngân hàng được đại diện bởi chỉ số P/B đã điều chỉnh xuống dưới mức bình quân 10 năm, về mức -1 độ lệch chuẩn và đang được giao dịch ở vùng 1.4x – gần với mức đáy 1.3x năm 2020 và 2022.

KBSV cho rằng ngành ngân hàng sẽ còn phải đối diện với một vài khó khăn trong thời gian tới, tuỳ thuộc vào mức độ hồi phục của thị trường bất động sản và trái phiếu doanh nghiệp nói riêng và tăng trưởng kinh tế nói chung, nhưng tựu chung lại bức tranh tổng thể của toàn ngành đã xuất hiện những điểm sáng để cổ phiếu của nhóm này xứng đáng được tái định giá ở mức cao hơn.

Trong số những ngân hàng nằm trong danh mục theo dõi, VCB và ACB vẫn là những lựa chọn hàng đầu bởi chiến lược an toàn, thận trọng với rủi ro, bộ đệm vững chắc, triển vọng dài hạn tiềm năng sẽ phù hợp với các nhà đầu tư mua và nắm giữ lâu dài.

Những ngân hàng có mức tăng trưởng tốt, sở hữu nhiều lợi thế cạnh tranh và được hưởng lợi nếu lĩnh vực bất động sản hồi phục như MBB, TCB, VPB cũng là những lựa chọn đáng để cân nhắc cho nhóm nhà đầu tư có khẩu vị rủi ro cao hơn; bên cạnh một số cơ hội đầu tư tiềm năng mới ở các ngân hàng năng động như STB, VIB.

Xem thêm tại vneconomy.vn