Những tín hiệu lạc quan cho doanh nghiệp xăng dầu nửa cuối năm

Thị trường xăng dầu thế giới từ quý II/2024 biến động mạnh. OPEC+ bất ngờ giảm sản lượng khiến giá dầu tăng mạnh vào đầu tháng 4, nhưng từ cuối tháng giá dầu giảm mạnh trở lại trước những lo ngại về tăng trưởng kinh tế thế giới.

Kết quả kinh doanh phân hóa

Trong quý I/2024, kết quả kinh doanh vẫn phân hóa giữa các phân khúc. Theo đó, nhóm “thượng nguồn” tăng trưởng tốt. Doanh thu và lợi nhuận sau thuế của Tổng CTCP Khoan và Dịch vụ khoan Dầu khí tăng mạnh lần lượt là 43% và 184% so với cùng kỳ chủ yếu do giá cước cho thuê trung bình và hiệu suất khai thác các giàn khoan tăng mạnh. Tổng CTCP Dịch vụ Kỹ thuật Dầu khí VN có doanh thu chỉ tăng 0,2% nhưng lợi nhuận sau thuế tăng mạnh 27% chủ yếu nhờ mảng căn cứ cảng và dịch vụ sửa chữa, bảo dưỡng, vận hành.

Nhóm trung nguồn, tiêu biểu là Tổng CTCP Vận tải dầu khí duy trì mức tăng trưởng tốt, với doanh thu và lợi nhuận sau thuế tăng lần lượt 24% và 27% nhờ giá cước vận tải thuận lợi và ghi nhận kết quả kinh doanh từ các tàu mua từ quý II/2023.

Tuy nhiên, kết quả kinh doanh của nhóm hạ nguồn lại tương đối tiêu cực so với cùng kỳ. Lọc hóa dầu Bình Sơn ghi nhận doanh thu giảm 10% so với cùng kỳ, trong khi lợi nhuận sau thuế giảm tới 30% do ảnh hưởng từ đợt bảo dưỡng lớn 48 ngày và biên lọc dầu của các sản phẩm chủ lực giảm mạnh. Tổng công ty Khí Việt Nam có doanh thu và lợi nhuận sau thuế giảm lần lượt 10% và 25% do suy giảm cả về giá bán và sản lượng tiêu thụ khí khô trong khi chi phí đầu vào tăng mạnh.

Tại thị trường quốc tế, giá dầu thô Brent duy trì quanh mốc 84 USD/thùng trong quý I/2024 nhờ diễn biến leo thang tại chiến sự Israel – Hamas và Nga – Ukraine. Sang đến tháng 5/2024, giá Brent giảm xuống mức 81,8 USD/thùng. Vào đầu tháng 6/2024, OPEC+ đã nhóm họp và đưa ra quyết định đối với lượng cắt giảm sản lượng tự nguyện 3.86 triệu thùng/ngày hiện tại. Thị trường ban đầu có phản ứng tiêu cực với thông tin này khi đã có lúc giá Brent rơi xuống mức 77 USD/thùng, nhưng sau đó đã nhanh chóng hồi phục trở lại mức 84 USD/thùng trong tháng 6/2024.

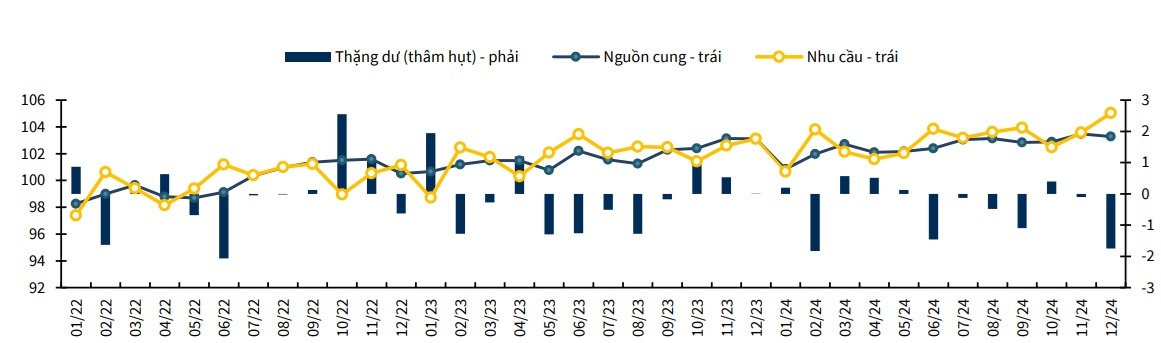

OPEC, EIA và IEA đã dự báo mức tăng trưởng thâm hụt nguồn cung dầu thô đạt trung bình 0,5 triệu thùng/ngày trong năm 2024.

|

Biểu đồ dự báo thặng/dư (thâm hụt) nguồn cung dầu thô năm 2024 (triệu thùng/ngày). Nguồn: Bloomberg, KBSV. |

CTCP chứng khoán KB Việt Nam (KBSV) dự báo, tiêu thụ dầu thô sẽ tích cực trong quý III/2024 nhờ nhu cầu di chuyển bằng đường bộ và hàng không tăng mạnh trong kỳ nghỉ lễ. Trong cả năm 2024, KBSV cho rằng tiêu thụ dầu thô toàn cầu nhìn chung vẫn sẽ tăng trưởng nhờ khu vực sản xuất của Trung Quốc có tiềm năng hồi phục, giúp bù đắp cho tăng trưởng GDP của khối EU dự báo ở mức thấp. Bên cạnh đó là một số yếu tố được dự báo sẽ khiến nguồn cung dầu thô toàn cầu duy trì trạng thái thâm hụt. Tác động này sẽ hỗ trợ giá dầu thô tới hết năm 2024.

Nhu cầu vận tải xăng dầu được dự báo duy trì tích cực nếu như các cuộc tranh chấp tại Biển Đỏ không sớm hạ nhiệt. Tuy nhiên, nguồn cung tàu dầu thô sẽ tăng chậm do xu hướng năng lượng xanh, khiến nguồn cung dầu thô càng thắt chặt trong giai đoạn 2024-2025.

Lạc quan cho nửa cuối năm

Nhiều doanh nghiệp xăng dầu duy trì ổn định và có triển vọng tích cực hơn trong nửa cuối năm. Có thể kể đến như Tập đoàn Xăng dầu Việt Nam (PLX), ghi nhận kết quả 6 tháng đầu năm 2024 với doanh thu 148.943 tỷ đồng (tăng 11,8% so với cùng kỳ) và lợi nhuận ròng 2.272 tỷ đồng (tăng 58,6%).

Mới đây, mức tăng theo Công văn số 6808/BTC-QLG, Bộ Tài chính và Bộ Công thương điều chỉnh tăng Chi phí kinh doanh định mức áp dụng trong công thức giá cơ sở xăng dầu sẽ hỗ trợ tích cực cho hoạt động cũng như kết quả kinh doanh của các thương nhân đầu mối và phân phối xăng dầu như PLX. Ngoài ra, dự thảo Nghị định mới về kinh doanh xăng dầu cũng có nhiều điểm hỗ trợ cho các doanh nghiệp đầu mối xăng dầu như PLX.

|

Triển vọng tích cực cho các doanh nghiệp xăng dầu nửa cuối năm 2024. |

Còn Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS), lũy kế 6 tháng đầu năm 2024, doanh thu thuần đạt 9.288 tỷ đồng (tăng 10% so với cùng kỳ), lợi nhuận sau thuế đạt 513 tỷ đồng (11% yoy), biên lợi nhuận gộp đạt 5.3%.

Dự báo giai đoạn nửa cuối năm, với sự ấm lên của thị trường thăm dò và khai thác nội địa, dịch vụ cơ khí và xây lắp sẽ ghi nhận nhiều tín hiệu tích cực. Với lợi thế là doanh nghiệp thượng nguồn dầu khí đầu ngành, PVS dự báo sẽ tiếp tục trúng thầu cung cấp kho nổi cho các dự án lớn như Lô B, Lạc Đà Vàng, Cá Voi Xanh,…Ngoài ra, trong bối cảnh nền kinh tế đang trên đà hồi phục, nhu cầu tiêu thụ nhiên liệu gia tăng giúp giá dầu neo ở mức cao có thể tạo điều kiện thuận lợi cho việc đàm phán gia hạn hợp đồng dài hạn với FPSO Lam Sơn trong tương lai.

Mới đây, PVS cho biết đang nâng cấp và mở rộng cảng dầu khí của mình ở Vũng Tàu từ 130ha lên 200ha cho các dự án điện gió ngoài khơi mới. Với công suất điện gió được tập trung đẩy mạnh theo quy hoạch điện VIII, mảng điện gió trong nước được dự báo sẽ còn nhiều dư địa phát triển khi Chính phủ đang tích cực thúc đẩy tháo gỡ, xử lý các chính sách ưu tiên cho mảng năng lượng tái tạo, điện gió ngoài khơi.

Tổng CTCP Vận tải Dầu khí (PVT) kết thúc 6 tháng đầu năm hoàn thành 63% kế hoạch doanh thu và hơn 87% mục tiêu lợi nhuận sau thuế cả năm đã được ĐHĐCĐ 2024 thông qua. Kết quả kinh doanh của PVT vẫn được đánh giá khả quan nhờ sự vững chắc của hoạt động kinh doanh cốt lõi, thể hiện qua lợi nhuận từ hoạt động kinh doanh giữ vững đà tăng trưởng và biên lợi nhuận gộp vẫn duy trì ở mức cao. PVT được kỳ vọng doanh thu và lợi nhuận ròng lần lượt đạt 10.730 tỷ (tăng 12% so với cùng kỳ) và 1.395 tỷ (tăng 14%).

Anh Đức

Xem thêm tại vnbusiness.vn