Tỷ lệ CASA, hay tỷ lệ tiền gửi không kỳ hạn, là một trong những chỉ số quan trọng nhất để đánh giá tiềm lực của một ngân hàng. Chỉ số này thể hiện khả năng huy động vốn rẻ của ngân hàng, từ đó giúp ngân hàng có nhiều lợi thế trong việc giảm lãi suất cho khách hàng, giúp lựa chọn những khách hàng có năng lực tài chính và khả năng trả nợ tốt hơn.

|

Ông Lê Hoài Ân, CFA, Founder IFSS, chuyên gia đào tạo và tư vấn hoạt động ngân hàng, CTCP Giải pháp tài chính tích hợp |

Sự biến động trong tỷ lệ CASA không chỉ phản ánh sự khác biệt trong chiến lược kinh doanh của các ngân hàng, mà còn là dấu hiệu của những thách thức và cơ hội mà ngành ngân hàng Việt Nam đang phải đối mặt.

Xu hướng cải thiện chung

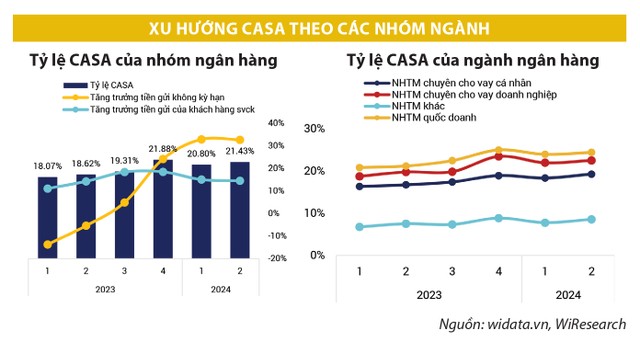

Tỷ lệ CASA của ngành đã tăng mạnh từ đầu năm 2023 đến nay, khi tăng từ 18% lên hơn 23,4% như hiện tại. Mức biến động CASA trên được xem là rất lớn nếu hiểu là nguồn vốn không kỳ hạn mà ngân hàng có thể huy động từ việc cung cấp giải pháp thanh toán cho các cá nhân và doanh nghiệp.

Một cách tiếp cận thực tế hơn để đánh giá sự biến động CASA trong giai đoạn này chính là sự khơi thông về dòng tiền từ hệ sinh thái của các doanh nghiệp sau giai đoạn bơm tín dụng mạnh vừa qua. Tuy nhiên, mức độ tăng CASA cũng phân hóa giữa các nhóm ngân hàng khi tăng mạnh ở một số ngân hàng lớn, trong khi nhiều ngân hàng nhỏ lại gặp khó khăn trong việc cải thiện tỷ lệ này.

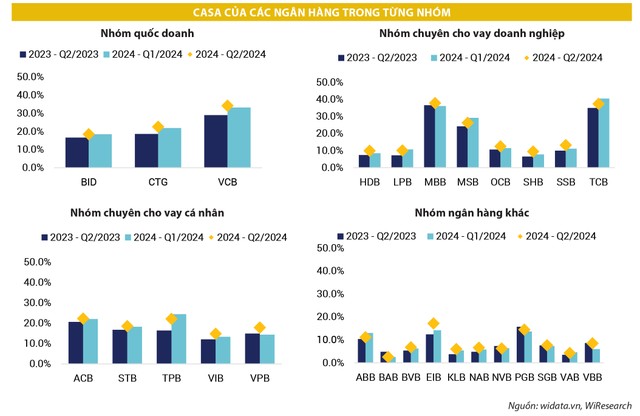

Quý II/2024, nhóm ngân hàng quốc doanh như BIDV và VietinBank đã ghi nhận sự tăng trưởng mạnh mẽ trong tỷ lệ CASA. Tỷ lệ này đã tăng từ 18% lên 23 - 24% nhờ việc đẩy mạnh các dịch vụ thanh toán và các chương trình khuyến mãi nhằm gia tăng cấp tín dụng và cung cấp dịch vụ thanh toán cho hệ sinh thái của các khách hàng doanh nghiệp.

Sự gia tăng CASA vừa hỗ trợ cải thiện thanh khoản vừa giảm chi phí vốn, giúp các ngân hàng này duy trì mức lãi suất cho vay cạnh tranh hơn, từ đó củng cố việc tăng trưởng tín dụng; đồng thời, có nhiều không gian cho các chương trình ưu đãi lãi suất cho doanh nghiệp. Những ngân hàng này đã khai thác tối đa mối quan hệ với các doanh nghiệp lớn và tập đoàn, tạo ra dòng tiền ổn định và bền vững.

|

Các ngân hàng tư nhân như MB Bank hay Techcombank cũng không nằm ngoài xu hướng tăng trưởng CASA. Nhờ tập trung vào các khách hàng doanh nghiệp lớn và tăng cường dịch vụ thanh toán số, tỷ lệ CASA tại các ngân hàng này đã tăng đáng kể. Hai nhà băng này đã đầu tư mạnh vào công nghệ số và các sản phẩm dịch vụ tiện ích, giúp thu hút lượng lớn khách hàng có nhu cầu sử dụng dịch vụ thanh toán thường xuyên, qua đó tăng cường nguồn vốn rẻ.

Việc tập trung bơm tín dụng cho các tập đoàn lớn cũng là cách giúp CASA của ngân hàng tăng mạnh khi dòng tiền duy trì ổn định trong hệ sinh thái kinh doanh của những doanh nghiệp này. Một điểm đáng lưu ý là dòng vốn tín dụng của nhóm ngân hàng này thường chảy mạnh vào lĩnh vực bất động sản, do đó, tỷ lệ CASA phục hồi mạnh ở nhóm này phần nào thể hiện dòng tiền hoạt động cải thiện của các hệ sinh thái bất động sản và các công ty xây dựng.

Các ngân hàng thương mại cổ phần chuyên cho vay cá nhân như ACB, VPBank có mức độ cải thiện CASA thấp hơn so với hai nhóm trên, phần gia tăng chủ yếu đến từ việc các ngân hàng này chuyển hướng tập trung sang các doanh nghiệp quy mô vừa và lớn. Trong đó, ACB trong năm 2024 đã đặt trọng tâm tăng trưởng tín dụng vào nhóm khách hàng doanh nghiệp, thay vì nhóm khách hàng cá nhân như trước đây.

Ngược lại, các ngân hàng thương mại cổ phần quy mô nhỏ hơn lại gặp khó khăn trong việc duy trì tỷ lệ CASA. Tỷ lệ CASA của các ngân hàng này dù có cải thiện nhưng vẫn ở mức thấp, phần lớn dưới mức 10%. Dịch vụ tài chính thiếu đa dạng và kém hấp dẫn khách hàng đã khiến các ngân hàng này không thể cạnh tranh với các ngân hàng lớn hơn trong việc duy trì nguồn vốn rẻ. Điển hình là các ngân hàng nhỏ thường gặp khó khăn trong việc xây dựng và phát triển hệ thống dịch vụ thanh toán, dẫn đến việc không thu hút được khách hàng sử dụng các dịch vụ ngân hàng một cách thường xuyên. Từ đó, chi phí vốn và mức sinh lời của nhóm này vẫn chưa thể tối ưu khi phải huy động tiền gửi với lãi suất cạnh tranh hơn.

|

Đằng sau sự tăng trưởng tỷ lệ CASA

Tỷ lệ CASA tăng lên đã góp phần giúp NIM của hệ thống ngân hàng cải thiện sau giai đoạn suy giảm liên tục vừa qua. Tuy nhiên, việc CASA cải thiện đi kèm với xu hướng tăng trưởng tín dụng, dẫn dắt bởi tín dụng cho các doanh nghiệp lớn, đem đến cho chúng ta những thận trọng trong giai đoạn này. Điều đó có thể dẫn chứng khi tăng trưởng tín dụng cuối năm 2023 đã góp phần thúc đẩy CASA tăng mạnh, tuy nhiên khi tăng trưởng tín dụng gặp khó khăn trong quý đầu năm nay thì tỷ lệ CASA lại sụt giảm mạnh. Tiếp đó, tỷ lệ CASA lại tiếp tục phục hồi mạnh khi tăng trưởng tín dụng được đẩy nhanh trong quý II vừa qua. Việc CASA phần lớn được tạo ra từ tăng trưởng cho vay khiến rủi ro tín dụng và rủi ro thanh khoản của các ngân hàng trong giai đoạn này có mối liên kết chặt chẽ với nhau, từ đó góp phần gia tăng rủi ro chung của hệ thống.

Điều đáng quan tâm hơn cả là phần lớn các ngân hàng đang theo đuổi chiến lược này trong mục tiêu vừa đẩy mạnh tăng trưởng tín dụng vừa góp phần cải thiện chi phí vốn đầu vào. Trong bối cảnh lãi suất đang được duy trì ở mức thấp như hiện tại, kèm theo mức chênh lệch lãi suất giữa các ngân hàng sẽ không nhiều, những ngân hàng có thể cải thiện tỷ lệ CASA sẽ có nhiều lợi thế trong việc cải thiện hiệu quả kinh doanh của mình. Trong khi đó, đối với nhóm ngân hàng nhỏ, việc duy trì ổn định tỷ lệ CASA vẫn là một thách thức lớn, đòi hỏi sự đổi mới trong chiến lược kinh doanh và cải thiện hệ thống dịch vụ để tăng cường sự tương tác và lòng trung thành của khách hàng.

Sự phân hóa CASA giữa các ngân hàng lớn và nhỏ không chỉ là một vấn đề về chiến lược kinh doanh mà còn là chỉ tiêu đánh giá quan trọng về khả năng sinh tồn và phát triển của các ngân hàng nhỏ trong môi trường cạnh tranh ngày càng khốc liệt. Điều này đặt ra câu hỏi về tính bền vững của các mô hình kinh doanh tại các ngân hàng nhỏ hơn. Những áp lực hiện hữu đó khiến cho khả năng lựa chọn khách hàng và quản trị rủi ro của các ngân hàng quy mô nhỏ sẽ bị hạn chế, từ đó sẽ càng ảnh hưởng đến những rủi ro nợ xấu tiềm năng trong tương lai.