Nợ xấu nhiều ngân hàng đạt đỉnh, VnDirect gọi tên 3 cổ phiếu tiềm năng tăng giá thấp nhất 23%

Lợi nhuận nhóm ngân hàng tăng trưởng mạnh trong qusy 2/2024, những con số công bố gần đây của các nhà băng cho thấy. Tính đến sáng ngày 25/7/2024, đã có 565 doanh nghiệp đại diện 36,6% tổng giá trị vốn hóa trên HOSE, HNX và UPCoM đưa ra ước tính kết quả kinh doanh hoặc công bố cáo cáo tài chính cho quý 2/2024, theo thống kê của FiinTrade.

Trong đó: Tăng trưởng lợi nhuận sau thuế của 565 doanh nghiệp này đạt 21,6% so với cùng kỳ trong quý 2/2024, cao hơn mức tăng trưởng của quý 1 trước đó 16,7%. Nhóm Tài chính tiếp tục đóng góp chính vào mức tăng trưởng này với lợi nhuận sau thuế tăng 34,2% so với cùng kỳ, chủ yếu nhờ Ngân hàng.

VnDirect mới đây cũng đưa ra dự báo tăng trưởng lợi nhuận ròng của toàn ngành ngân hàng trong năm 2024 sẽ đạt khoảng 23,8% so với cùng kỳ (Q1/24: 18,1%). VPB, LPB và CTG có thể sẽ là những ngân hàng có tốc độ tăng trưởng cao nhất trong ngành.

Sau một thời gian tăng giá do chính sách tiền tệ nới lỏng và môi trường lãi suất thấp, cổ phiếu ngân hàng sẽ tiếp tục phân hóa và điều chỉnh dựa trên hiệu suất kinh doanh.

Do đó, VnDirect cho rằng đây là thời điểm tốt để tiếp tục tích lũy các cổ phiếu ngân hàng một cách có chọn lọc dựa trên triển vọng tăng trưởng. Lý do gồm: Sự phục hồi rõ rệt của nền kinh tế thực vào Q2/24 làm giảm bớt những lo ngại liên quan đến chất lượng tài sản của hệ thống ngân hàng.

Áp lực tỷ giá giảm khi lãi suất Mỹ giảm, và môi trường kinh tế tổng thể ổn định hơn sẽ giảm bớt áp lực thanh khoản cho hệ thống. Ngành ngân hàng sẽ là ngành đầu tiên hưởng lợi từ sự phục hồi kinh tế. Tỷ lệ P/B của ngành ngân hàng thấp hơn so với trung bình 5 năm. Áp lực bán từ các nhà đầu tư nước ngoài đang dần giảm do điểm thứ hai nêu ở trên.

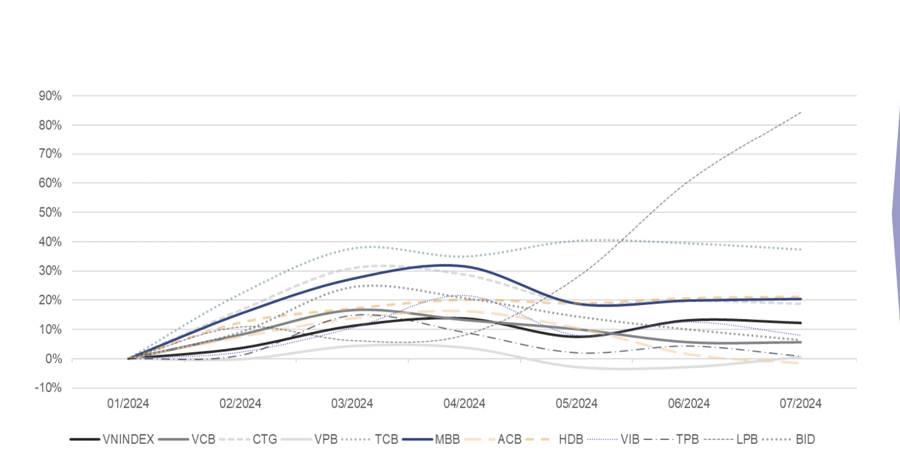

TCB và LPB là hai cổ phiếu có mức tăng giá lớn nhất trong nửa đầu năm 2024, đồng thời cũng là hai ngân hàng có mức tăng trưởng tín dụng cao nhất ngành. Điều này chứng tỏ rằng luận điểm đầu tư nên tập trung vào tiềm năng tăng trưởng tín dụng trong tương lai.

Trên cơ sở đó, VnDirect khuyến nghị cổ phiếu MBB tiềm năng tăng giá 25%. Dự phóng tăng trưởng tín dụng đạt 16% nhờ: MBB nhận được hạn ngạch tín dụng lớn hơn từ chuyển nhượng Ocean Bank; kỳ vọng ngành bán lẻ phục hồi mạnh hơn vào cuối năm sẽ có lợi cho MBB khi cho vay bán lẻ chiếm 43% tổng dư nợ tín dụng; và Danh mục khách hàng doanh nghiệp của MBB chiếm 49% dư nợ tín dụng sẽ hỗ trợ tăng trưởng tín dụng vì doanh nghiệp có khả năng tái cấp vốn tốt hơn cá nhân.

NIM sẽ tăng do lợi suất tài sản được cải thiện trong khi chi phí vốn vẫn được giữ nguyên. Chi phí vốn không thay đổi nhờ tỷ lệ CASA cao.

Tận dụng các mối quan hệ công ty để thúc đẩy doanh thu từ phí, MBB sẽ duy trì quy mô TOI trong năm 2024 nhờ sự gia tăng của thu nhập ngoài lãi dựa trên tệp khách hàng doanh nghiệp lớn và mối quan hệ tốt với các doanh nghiệp quân đội, điều này sẽ giúp MBB tăng doanh thu từ việc bán chéo và thúc đẩy thu nhập từ phí.

Áp lực nợ xấu sẽ giảm bớt vào cuối năm. Chúng tôi dự phóng chi phí dự phòng của MBB sẽ giảm dần về cuối năm, đạt 8.631 tăng 25% so với cùng kỳ do khả năng trả nợ của người đi vay tăng, từ đó giảm hình thành nợ xấu; và 2) nợ xấu tăng nhanh trong Q1/24 do nợ CIC liên đới, với kỳ vọng sự phục hồi kinh tế sẽ làm giảm bớt sự tăng vọt của nợ xấu và hỗ trợ điều chỉnh nhóm nợ CIC về lại nợ tiêu chuẩn, giúp MBB giảm áp lực trích lập dự phòng.

VPB được khuyến nghị tiềm năng tăng giá 23%. Sự phục hồi nhu cầu tiêu dùng sẽ thúc đẩy tăng trưởng tín dụng mạnh mẽ của VPB từ Q3/24. bằng chứng là chỉ số RSI tăng 9,5% trong tháng 5. Đây sẽ là động lực giúp tăng trưởng tín dụng đạt 21%, vượt xa mức tăng trưởng dự phóng 15% của ngành, giúp TOI tăng 14% trong năm 2024.

FE Credit tái cấu trúc thành công sẽ thúc đẩy ROE cải thiện trong dài hạn. Dự phóng ROE sẽ tăng từ 9,9% vào năm 2023 lên 17% vào năm 2026, nhờ LN của FE Credit phục hồi. Quá trình tái cơ cấu FEC đã có những tín hiệu tích cực khi công ty chuyển hướng sang khách hàng có lịch sử tín dụng tốt. Chúng tôi kỳ vọng nợ xấu của FE Credit sẽ đạt đỉnh vào cuối Q2/24, sau khi các vấn đề tín dụng nghiêm trọng nhất đã kết thúc. FEC sẽ ghi nhận khoản lỗ trong năm nay do khoản lỗ trong Q1/24 nhưng kỳ vọng nhu cầu tiêu dùng cải thiện sẽ thúc đẩy lợi nhuận vào năm 2025.

VCB cũng được khuyến nghị với tiềm năng tăng giá 27%. Kỳ vọng tăng trưởng tín dụng trong nửa cuối 2024 sẽ được cải thiện, chủ yếu nhờ tăng cho vay khách hàng FDI và các dự án lớn. Nhờ mối quan hệ với các doanh nghiệp nhà nước, VCB đã cho vay các dự án như Sân bay Long Thành (1 tỷ USD) và Lô B-Ô Môn (tổng mức đầu tư 12 tỷ USD).

VCB chiếm 43% thị phần cho vay doanh nghiệp nước ngoài năm 2022, cao nhất trong số các ngân hàng niêm yết nhờ lợi thế thương hiệu, vị thế dẫn đầu trong thương mại quốc tế và chi phí vốn thấp.

NIM tăng so với quý trước nhờ tỷ lệ CASA được cải thiện. Ước tính NIM 2024 sẽ đi ngang do VCB tiếp tục giảm lãi suất cho vay theo chủ trương của NHNN. Tuy nhiên, NIM sẽ được hỗ trợ một phần nhờ duy trì lãi suất huy động thấp và cải thiện tỷ lệ CASA. Cho vay DN lớn sẽ góp phần cải thiện tỷ lệ CASA thông qua các dịch vụ thanh toán, trả lương, ngoại hối.

Chất lượng tài sản hàng đầu với bộ đệm dự phòng cao nhất trong ngành ngân hàng. VCB vẫn còn dư địa để trích lập dự phòng xử lý nợ do tỷ lệ bao phủ nợ xấu (LLR) là 200%, cao nhất ngành và do ngân hàng đã không xử lý bất kỳ khoản nợ xấu nào trong Q1/24. Kỳ vọng tỷ lệ nợ xấu sẽ đạt đỉnh vào Q2/24 trong khi tỷ lệ xử lý nợ xấu có thể tăng lên 0,5% trong 2024.

Xem thêm tại vneconomy.vn