Bức tranh kinh doanh ảm đạm

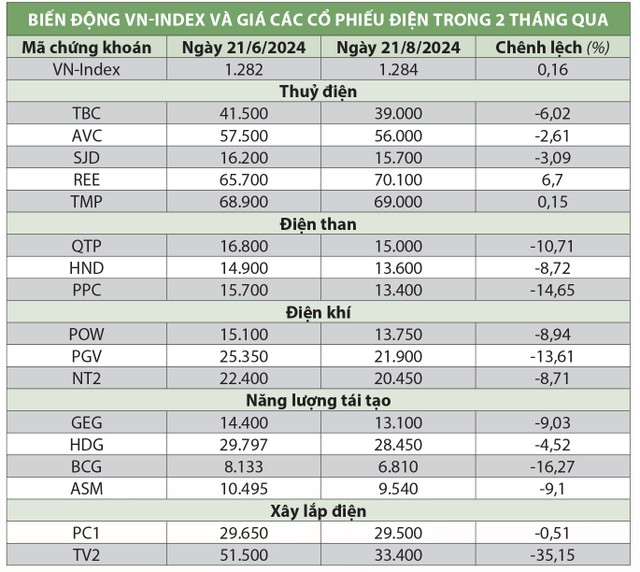

Trong 2 tháng qua, thị trường chứng khoán có một số nhịp điều chỉnh, nhưng tính chung, VN-Index vẫn tăng điểm. Trong khi đó, cổ phiếu điện được coi là nhóm phòng thủ lại có diễn biến giảm giá ở tất cả các loại hình điện.

Điều này có thể lý giải một phần ở nhóm điện than và điện khí khi kết quả kinh doanh quý II/2024 không đạt kỳ vọng, phần lớn lợi nhuận suy giảm so với cùng kỳ năm ngoái do sự “bào mòn” của nguyên liệu đầu vào, dù quý II vẫn là giai đoạn được hưởng lợi nhờ hiện tượng El Nino khiến thuỷ điện suy yếu và nhu cầu điện tăng cao trong mùa nắng nóng.

Trong khi đó, nhóm năng lượng tái tạo được hỗ trợ bởi cơ chế mua bán điện trực tiếp (DPPA) chính thức ban hành, nhưng do còn nhiều thách thức trong quá trình thực hiện, cùng với thông tin 32 dự án điện gió, điện mặt trời bị Cơ quan An ninh điều tra, Bộ Công an yêu cầu cung cấp tài liệu, thông tin, dẫn đến cổ phiếu chịu sức ép bán ra.

Với thủy điện, từ tháng 6/2024, nhóm này bắt đầu quay trở lại thị trường điện cạnh tranh, được ưu tiên huy động nhiều hơn do giá thành thấp, nhưng trên sàn chứng khoán, giá cổ phiếu phản ánh hời hợt với sự gia tăng sản lượng, chỉ một vài mã tăng giá nhẹ như TMP, REE.

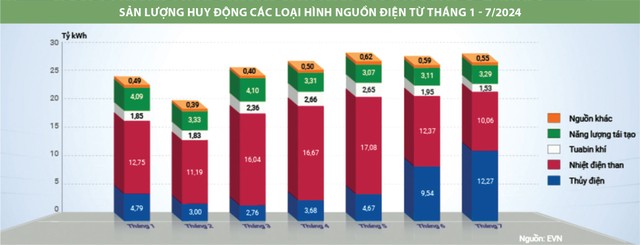

Theo Tập đoàn Điện lực Việt Nam (EVN), sản lượng điện sản xuất toàn hệ thống trong tháng 7/2024 đạt 27,7 tỷ kWh, tăng 6,9% so với cùng kỳ năm 2023. Trong đó, nhóm thuỷ điện đạt 12,27 tỷ kWh, tăng gần 29% so với tháng 6 và chiếm 44% sản lượng toàn hệ thống. So với 5 tháng đầu năm nay, sản lượng thuỷ điện bình quân chỉ đạt 3,78 tỷ kWh, thì mức huy động bình quân trong tháng 6 và 7 gấp 5,8 lần, cho thấy sự quay trở lại mạnh mẽ của nhóm thủy điện.

|

Công ty Vận hành hệ thống điện và thị trường điện quốc gia dự báo, trong trạng thái La Nina, Bắc Bộ sẽ phải đối mặt với nhiều đợt mưa lớn, trong khi tình hình mưa, bão ở Trung Bộ khả năng diễn biến phức tạp. Điều này sẽ tăng lượng nước về các hồ thủy điện, giúp tổng sản lượng thủy điện trong giai đoạn từ tháng 8 đến tháng 12 năm nay đạt 56,8 tỷ kWh, cao hơn 5,2 tỷ kWh so với kế hoạch vận hành năm.

Diễn biến giá cổ phiếu điện Việt Nam không chỉ đi ngược với thị trường chung, mà còn đi ngược với xu hướng tăng giá của cổ phiếu điện trong khu vực. Trên nhiều thị trường chứng khoán châu Á, cổ phiếu điện thu hút sự quan tâm của giới đầu tư do tăng trưởng nhu cầu điện cùng với nhu cầu chuyển đổi năng lượng trong những năm gần đây đòi hỏi việc đầu tư lớn vào sản xuất điện, lưới điện…

Theo Bloomberg, chỉ số tiện ích châu Á - Thái Bình Dương của MSCI theo dõi cổ phiếu của các công ty điện tiêu biểu trong khu vực đã tăng 14% kể từ đầu năm 2024 và đang hướng đến năm tăng giá mạnh nhất kể từ năm 2006. Trong đó, cổ phiếu của Công ty Điện lực nhà nước NTPC (Ấn Độ), Công ty Truyền tải điện Power Grid Corp of India (Ấn Độ), Công ty Điện lực Kansai Electric Power (Nhật Bản) có mức tăng giá khoảng 30%; cổ phiếu của YTL Corp (Malaysia), Torrent Power (Ấn Độ), CGN Power (Trung Quốc) tăng hơn 50%.

|

Kỳ vọng về tiềm năng dài hạn

Với kỳ vọng GDP năm 2024 tăng trưởng 6 - 6,5%, nhu cầu tiêu thụ điện sẽ ở mức cao, nhất là khi thị trường bất động sản và nhóm ngành sản xuất công nghiệp hồi phục. Dựa trên mục tiêu GDP năm nay, kế hoạch vận hành điện của EVN là sản lượng điện toàn hệ thống đạt 306,4 tỷ kWh, tăng 9% so với năm ngoái.

Công ty Chứng khoán MB (MBS) dự báo, nhu cầu điện năm 2024 có thể tăng 9,8% so với năm 2023, tương đương kịch bản cao trong Quy hoạch Điện VIII, được hỗ trợ bởi sản lượng điện tăng trưởng cao hơn dự kiến trong các tháng đầu năm, đạt trung bình 13%.

Trong giai đoạn 2025 - 2030, MBS ước tính, nhu cầu điện sẽ tăng trưởng ở mức cao, tỷ lệ tăng trưởng kép hàng năm là 9,3%, theo sát với diễn biến phục hồi kinh tế sau giai đoạn khó khăn 2020 - 2023. Động lực chính đến từ sản xuất công nghiệp phục hồi và nhu cầu ngày càng tăng của nhóm tiêu dùng dân cư trong các tháng mùa nóng.

Nhìn dài hạn hơn, nhu cầu phát triển hệ thống truyền tải điện rất lớn, trong bối cảnh hệ thống điện chưa đáp ứng được tỷ trọng công suất cao của năng lượng tái tạo cùng với nhu cầu tăng cường cung ứng điện từ Nam ra Bắc. Trong khi đó, xây dựng các nguồn điện được coi là một trong những điểm tựa vững chắc cho tăng trưởng kinh tế.

Theo Quy hoạch Điện VIII, kế hoạch vốn và lượng công việc cho hoạt động xây lắp (hạ tầng và nguồn điện) từ nay đến năm 2030 rất lớn. MBS cho rằng, điều này cơ bản sẽ đảm bảo nguồn việc và hỗ trợ triển vọng tăng trưởng dài hạn nhóm xây lắp điện, nhất là đối với những doanh nghiệp có năng lực làm dự án quy mô lớn và kỹ thuật cao như PC1, TV2.

Thành viên của một quỹ đầu tư cho rằng, trong nhóm điện, TV2 là cổ phiếu có thể xem xét đầu tư nhờ tiềm năng tăng trưởng dài hạn. Các dự án điện sắp tới nhiều hơn sẽ mang lại lượng công việc đều và ổn định cho TV2. Kể cả khi không còn động lực từ dự án Sông Hậu 2, tiềm năng của TV2 vẫn còn. Trong đó, doanh nghiệp này vừa ký hợp đồng tư vấn gói thầu khảo sát xây dựng và tư vấn lập báo cáo nghiên khả thi dự án Nhà máy Nhiệt điện Ô Môn III.

Tuy nhiên, xét về định giá cho kỳ vọng năm tới, dù cổ phiếu TV2 mới trải qua một đợt điều chỉnh nhưng định giá vẫn đang ở mức tương đối cao, nhà đầu tư nên đợi giá điều chỉnh về mức hợp lý hơn để mua vào.

Với PC1, Công ty Chứng khoán Vietcombank đánh giá, đây là cổ phiếu tiềm năng trong nhóm điện và kỳ vọng doanh thu sẽ tiếp tục tăng trong nửa cuối năm 2024, nhờ vào việc thủy điện được hưởng lợi khi pha La Nina quay trở lại, đồng thời doanh thu mảng xây lắp, khai khoáng có triển vọng khả quan (giá trị các hợp đồng đã ký nhưng chưa thực hiện lớn), bên cạnh đó là lợi nhuận từ liên doanh, liên kết.