Quỹ mở hay ETF dẫn đầu hiệu suất 2 năm qua?

Quỹ mở có chiến lược quản lý chủ động (Active Management)

Quỹ mở được quản lý bởi các chuyên gia đầu tư, họ chủ động lựa chọn và điều chỉnh danh mục cổ phiếu theo diễn biến thị trường. Điều này giúp quỹ có thể tận dụng cơ hội đầu tư và giảm thiểu rủi ro trong những giai đoạn biến động mạnh.

Trong khi đó, quỹ ETF chỉ đơn thuần mô phỏng một chỉ số cụ thể (chẳng hạn như VN30, VN100) mà không có sự can thiệp chủ động. Khi thị trường giảm điểm hoặc một nhóm cổ phiếu trong chỉ số suy yếu, quỹ ETF không thể linh hoạt điều chỉnh danh mục.

Chẳng hạn trong giai đoạn 2020 - 2021, khi COVID-19 tác động mạnh đến thị trường chứng khoán, nhiều quỹ mở đã chủ động tăng tỷ trọng cổ phiếu công nghệ, dược phẩm và giảm tỷ trọng cổ phiếu ngành du lịch, hàng không. Nhờ đó, các quỹ mở đều đạt hiệu suất vượt trội hơn so với các quỹ ETF, vốn phải giữ nguyên danh mục theo chỉ số.

Quỹ ETF bị giới hạn bởi danh mục chỉ số cố định

ETF buộc phải nắm giữ các cổ phiếu trong rổ chỉ số tham chiếu, ngay cả khi một số cổ phiếu trong đó có hiệu suất kém hoặc rủi ro cao. Điều này khiến ETF kém linh hoạt hơn so với quỹ mở.

Ngược lại, quỹ mở có thể linh hoạt bán ra các cổ phiếu yếu kém, giảm tỷ trọng những cổ phiếu ít tiềm năng và mua vào những mã triển vọng hơn.

Giả sử trong “rổ VN30” có một số cổ phiếu giảm mạnh do kết quả kinh doanh kém, quỹ ETF vẫn phải giữ chúng theo tỷ lệ cố định. Trong khi đó, quỹ mở có thể nhanh chóng bán ra các cổ phiếu này và chuyển sang các mã khác được đánh giá tốt hơn.

Quỹ mở thường giữ tỷ lệ tiền mặt cao hơn để tận dụng cơ hội

Quỹ mở thường nắm giữ một phần tài sản dưới dạng tiền mặt hoặc các tài sản có tính thanh khoản cao, giúp họ sẵn sàng giải ngân khi thị trường điều chỉnh mạnh.

Trong khi đó, ETF phải đầu tư toàn bộ vào danh mục chỉ số, nên không có khả năng linh hoạt để nắm giữ tiền mặt chờ thời điểm tốt hơn.

Chẳng hạn, khi thị trường giảm sâu, quỹ mở có thể dùng lượng tiền mặt sẵn có để "gom hàng giá rẻ", tức mua được những cổ phiếu tốt với giá thấp. Trong khi đó, quỹ ETF không thể làm vậy vì họ đã phân bổ toàn bộ vốn vào danh mục chỉ số.

Hiệu suất của ETF bị ảnh hưởng bởi tracking error (Sai lệch so với chỉ số tham chiếu)

ETF không thể phản ánh chính xác 100% diễn biến của chỉ số tham chiếu do ảnh hưởng bởi chi phí quản lý, chênh lệch giá khi mua/bán cổ phiếu trong quá trình tái cơ cấu danh mục, tác động từ cung - cầu của nhà đầu tư (nếu có nhiều người mua hoặc bán quỹ ETF cùng lúc, giá có thể bị đẩy lệch so với giá trị danh mục thực tế).

Tracking error càng lớn, hiệu suất của ETF càng có thể bị lệch so với chỉ số gốc.

Ngược lại, quỹ mở không bị ảnh hưởng bởi tracking error, vì danh mục của họ được quản lý chủ động.

Giả sử VN30 tăng trưởng 10% trong năm 2024, nhưng một quỹ ETF mô phỏng VN30 chỉ đạt lợi nhuận 9% do chi phí quản lý và các yếu tố khác. Khi đó, quỹ này có Tracking Error = 1%, tức là hiệu suất của quỹ bị lệch 1% so với chỉ số tham chiếu.

Quỹ mở có lợi thế hơn với chiến lược đầu tư dài hạn

Quỹ mở thường tập trung vào các cổ phiếu có tiềm năng tăng trưởng bền vững trong dài hạn. Trong khi đó, ETF có thể bị ảnh hưởng bởi biến động ngắn hạn khi nhà đầu tư liên tục mua/bán quỹ, gây ra rủi ro thanh khoản hoặc biến động giá mạnh hơn so với giá trị thực của danh mục.

Lấy ví dụ về chiến lược của quỹ VINACAPITAL – VESAF tập trung vào các cổ phiếu vừa và nhỏ có tiềm năng tăng trưởng cao, cổ phiếu đang bị định giá thấp hoặc đã hết room cho nhà đầu tư nước ngoài.

Việc tập trung vào nhóm ngành có xu hướng dài hạn (như FPT, MBB, PVS, STB và KDH) giúp quỹ luôn đạt hiệu suất tốt trong nhiều năm. Năm 2023, hiệu suất của VESAF là 31%, cao hơn ETF tốt nhất là quỹ FUESSVFL chỉ đạt 29%.

Lợi nhuận của quỹ mở tại Việt Nam cao hơn ETF

Dù cả quỹ mở và quỹ ETF đều có quỹ hoạt động tốt và quỹ hoạt động không tốt, nhưng do một số đặc thù về thị trường chứng khoán Việt Nam, các quỹ mở dường như có nhiều lợi thế hơn so với quỹ ETF.

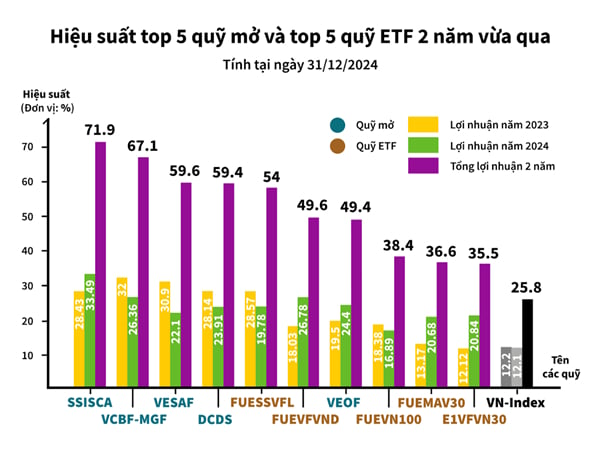

Cụ thể, khi thống kê dữ liệu hiệu suất của top 5 quỹ mở và quỹ ETF trong 2 năm gần đây, kết quả cho thấy, hầu hết các quỹ mở hàng đầu tại Việt Nam đều mang lại hiệu suất tốt hơn các quỹ ETF.

Dựa trên biểu đồ, có thể thấy rằng quỹ mở có hiệu suất vượt trội hơn so với quỹ ETF trong 2 năm qua, với một số điểm đáng chú ý như sau:

Quỹ mở có lợi nhuận cao hơn quỹ ETF : Top 5 quỹ mở đều đạt tổng lợi nhuận trên 49% trong 2 năm, đặc biệt quỹ SSISCA dẫn đầu với mức 71.9% và VCBF-MGF đạt 67.1%. Trong khi đó, top 5 quỹ ETF có hiệu suất thấp hơn rõ rệt, cao nhất là FUESSVFL với 54%, còn lại dao động từ 35.5% - 49.6%.

Quỹ mở duy trì mức tăng trưởng ổn định hơn: Quỹ mở như SSISCA, VESAF và DCDS đều có mức lợi nhuận cân bằng giữa 2 năm 2023 – 2024. Trong khi một số quỹ ETF có sự chênh lệch lớn lợi nhuận giữa hai năm, chẳng hạn quỹ FUESSVFL đạt 28.57% (2023) giảm xuống còn 19.78% (2024). Hay quỹ FUEVN100 có hiệu suất năm 2023 đạt 13.17% nhưng 2024 lại tăng lên 16.89%.

Nguyên nhân của sự biến động này xuất phát từ việc ETF chỉ có thể bám theo chỉ số nên không có cơ chế quản lý rủi ro chủ động. Nếu thị trường giảm mạnh thì ETF cũng giảm theo, hoặc khi có biến động tiêu cực, nhà đầu tư rút tiền hàng loạt, khiến ETF giảm mạnh.

Nên chọn quỹ mở hay quỹ ETF?

Việc nên ra quyết định lựa chọn quỹ mở hay quỹ ETF, nhà đầu tư cần cân nhắc kỹ lưỡng dựa trên mục tiêu tài chính và chiến lược đầu tư cá nhân, hoặc dựa theo phong cách đầu tư của bản thân.

Nếu bạn là nhà đầu tư ưa thích sự linh hoạt, muốn chủ động mua bán chứng chỉ quỹ trên sàn giao dịch và chấp nhận biến động theo thị trường, quỹ ETF có thể là lựa chọn phù hợp.

Ngược lại, nếu bạn hướng đến đầu tư dài hạn, mong muốn tận dụng sự chuyên nghiệp của đội ngũ quản lý quỹ và không muốn theo dõi thị trường hàng ngày, quỹ mở sẽ là giải pháp tối ưu. Quan trọng nhất, việc duy trì sự kiên nhẫn và có chiến lược rõ ràng sẽ giúp mỗi người lựa chọn kênh đầu tư phù hợp, tối đa hóa lợi nhuận theo chiến lược đã đề ra.

Xem thêm tại vietnamfinance.vn