Tăng trưởng tín dụng phải song song với kích cầu kinh tế

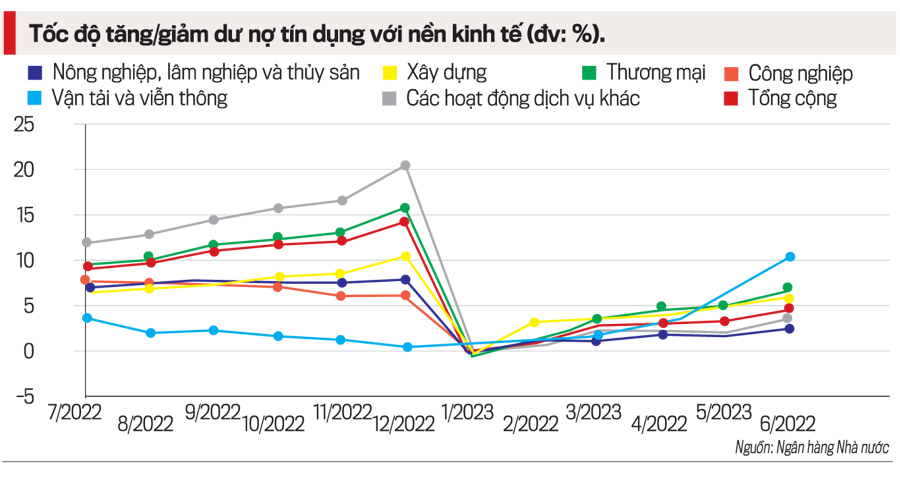

Theo Ngân hàng Nhà nước, tính đến cuối tháng 7/2023, vốn tín dụng cho nền kinh tế mới đạt khoảng 12,4 triệu tỷ đồng, tăng 4,56% so với đầu năm. Trước đó, tăng trưởng tín dụng toàn nền kinh tế đến cuối tháng 4, tháng 5, tháng 6 đạt lần lượt 3,03%, 3,27% và 4,73%.

Như vậy, tăng trưởng tín dụng tháng 7 “cài số lùi” so với tháng 6 và chưa bằng một nửa tốc độ tăng trưởng cùng kỳ năm 2022 (9,54%). Đến hết tháng 7/2023, tăng trưởng tín dụng mới đạt xấp xỉ 30% mục tiêu khoảng 14% cho năm nay mà Ngân hàng Nhà nước đề ra.

RỦI RO KHI BƠM TÍN DỤNG QUÁ NĂNG LỰC HẤP THỤ

Cập nhật của VnEconomy cho thấy, chỉ trong tháng 7 và tháng 8/2023 đã có tới 7 chính sách tài khóa và tiền tệ được ban hành nhằm kích cầu kinh tế với hy vọng kéo theo tăng trưởng tín dụng.

Bơm vốn bằng mọi cách để đẩy tốc độ tăng trưởng kinh tế chưa hẳn là phương án tối ưu nhất. Nó có thể gây ra nhiều hệ lụy, đặc biệt là về rủi ro gia tăng nợ xấu do áp lực phải giải ngân vốn bằng mọi cách, áp lực phải hạ chuẩn tín dụng để đưa vốn ra thị trường.

Trong tháng 10, Quốc hội dự kiến thông qua 3 dự án luật quan trọng liên quan đến lĩnh vực bất động sản, lĩnh vực này được kỳ vọng khơi thông, kích thích nhu cầu tín dụng… Song, các chính sách thường có độ trễ nhất định. Do đó, giới phân tích cho rằng tăng trưởng tín dụng những tháng cuối năm có thể khởi sắc nhưng khó đạt mục tiêu.

Nửa đầu năm 2023, Ngân hàng Nhà nước Việt Nam là ngân hàng trung ương đầu tiên đi ngược xu hướng thế giới khi đưa ra các quyết định giảm lãi suất dồn dập (4 lần) với mục tiêu hỗ trợ tăng trưởng kinh tế.

Về chính sách tiền tệ phân kỳ của Việt Nam so với các nước lớn trên thế giới, lãnh đạo Ngân hàng Nhà nước cho biết các chỉ số kinh tế vĩ mô quan trọng như giá tiêu dùng, lạm phát được kiểm soát, tỷ giá hối đoái được duy trì ổn định cho phép Việt Nam đi trước trong nới lỏng chính sách tiền tệ.

Tuy nhiên, theo TS. Lê Duy Bình, Giám đốc Economica Việt Nam, việc cắt giảm lãi suất để đẩy tín dụng vào nền kinh tế chỉ hiệu quả khi tổng cầu của nền kinh tế đủ mạnh để hấp thụ được sự mở rộng của hoạt động sản xuất kinh doanh và doanh nghiệp có thể thấy được sự mở rộng kinh doanh là khả thi về góc độ thị trường.

Ông Lê Duy Bình cho rằng vấn đề của nền kinh tế Việt Nam hiện nay chủ yếu ở tổng cầu. Ngoại trừ tiêu dùng trong nước, đầu tư, chi tiêu chính phủ đặc biệt thông qua đầu tư công là những yếu tố chúng ta có thể tác động và phần nào kiểm soát thì hoạt động xuất nhập khẩu hiện phụ thuộc rất nhiều vào sự phục hồi của các nền kinh tế lớn nhập khẩu hàng hóa dịch vụ từ Việt Nam.

Thực tế sự hồi phục thị trường xuất khẩu hàng hóa, dịch vụ của Việt Nam cho tới thời điểm này chưa có dấu hiệu rõ nét. Trong bối cảnh đó, gia tăng tín dụng để doanh nghiệp, các cơ sở kinh tế mở rộng sản xuất kinh doanh trong khi tổng cầu không đảm bảo hấp thụ năng lực sản xuất được mở rộng và nguồn cung gia tăng chắc chắn chứa đựng nhiều rủi ro đối với chính doanh nghiệp và đối với chất lượng tín dụng.

Các chuyên gia cho rằng đẩy tín dụng vào nền kinh tế khi năng lực hấp thụ của nền kinh tế còn hạn chế, doanh nghiệp, người dân hay các cơ sở kinh tế chưa sẵn sàng về năng lực sử dụng, sẽ khó đảm bảo rằng tín dụng với tư cách là nhân tố đầu vào sẽ được chuyển hóa hiệu quả thành tăng trưởng bền vững.

Bơm vốn bằng mọi cách để đẩy tốc độ tăng trưởng kinh tế chưa hẳn là phương án tối ưu nhất. Nó có thể gây ra nhiều hệ lụy, đặc biệt là về rủi ro gia tăng nợ xấu do áp lực phải giải ngân vốn bằng mọi cách, áp lực phải hạ chuẩn tín dụng để đưa vốn ra thị trường. Điều này khiến nguồn lực này không được phân bổ tới những doanh nghiệp và người dân sử dụng nó một cách tốt nhất, hoặc không được để dành đến thời điểm mà doanh nghiệp và người dân có thể sử dụng một cách tốt nhất khi điều kiện thị trường tốt hơn.

Trung tuần tháng 7/2023, tại tọa đàm “Phục hồi tổng cầu, thúc đẩy tăng trưởng kinh tế trong bối cảnh mới” do Trường Đại học Kinh tế Quốc dân phối hợp cùng các đối tác tổ chức, các chuyên gia cũng nhấn mạnh gia tăng tín dụng chỉ bằng biện pháp giảm lãi suất mà không song hành với các biện pháp hồi phục, củng cố và phát triển tổng cầu sẽ khiến nguồn vốn tín dụng chảy vào các dự án sản xuất kinh doanh thiếu bền vững về tài chính, không chắc chắn về phương án trả nợ.

Do thiếu các dự án sản xuất kinh doanh có tính khả thi, có khả năng hoàn trả nợ vay, các nỗ lực đẩy mạnh vốn ra thị trường thậm chí có thể dẫn đến tình trạng vốn tín dụng được chuyển tới các lĩnh vực có tính đầu cơ, từ đó khiến một số thị trường tăng giá bong bóng trở lại.

TIÊU DÙNG NỘI ĐỊA PHỤC HỒI DỰA VÀO CÚ HÍCH TÀI KHOÁ

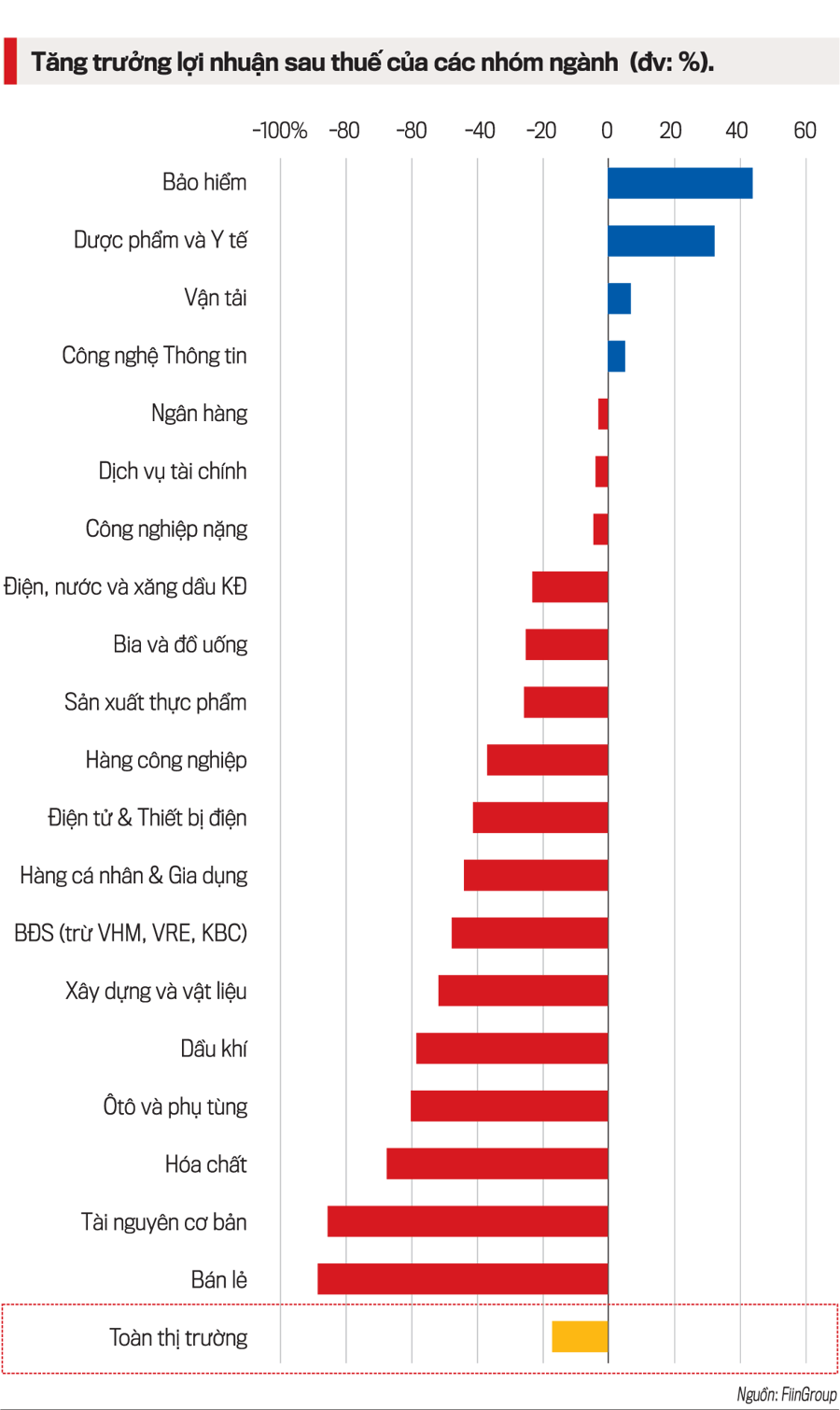

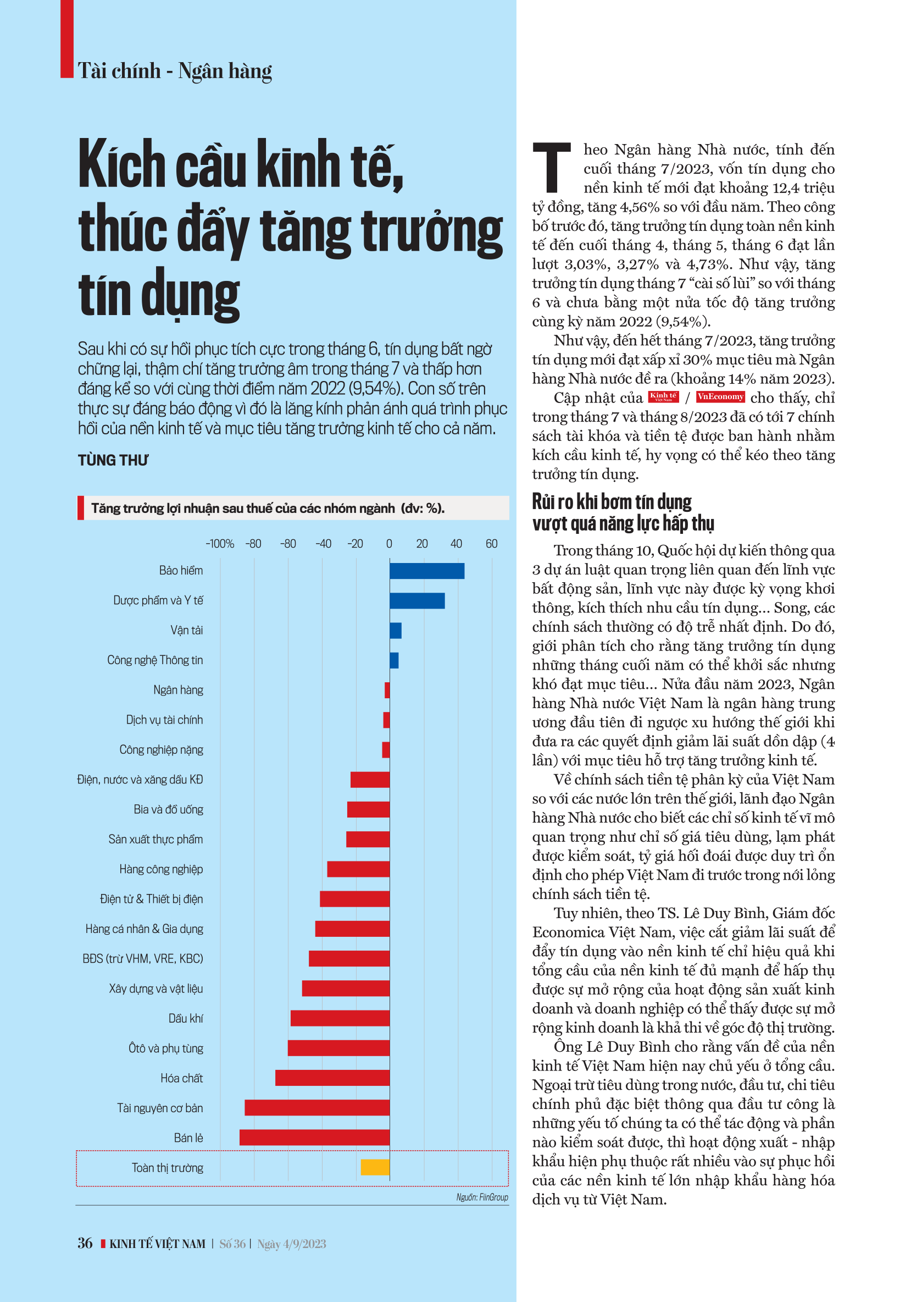

Minh chứng cho các nhận định trên là bức tranh kết quả kinh doanh của các doanh nghiệp niêm yết trên sàn chứng khoán trong nửa đầu năm 2023. Theo dữ liệu từ FiinGroup, 16/20 nhóm ngành có lợi nhuận sau thuế suy giảm tới 2 chữ số trong nửa đầu năm 2023. Trong đó, các ngành sản xuất, bản lẻ có mức độ suy giảm lợi nhuận trầm trọng nhất, cụ thể: bán lẻ ( giảm 89%); tài nguyên cơ bản ( giảm 86%); hóa chất ( giảm 67%)...

Ở chiều ngược lại, chỉ có số ít nhóm ngành giữ được lợi nhuận tăng trưởng dương, trong đó nhóm bảo hiểm tăng 41%, dược phẩm và y tế tăng 33%. Tuy nhiên, cần lưu ý rằng lợi nhuận của nhóm các doanh nghiệp bảo hiểm chủ yếu đến từ doanh thu tài chính (được hưởng lợi do môi trường lãi suất cao cuối năm 2022 và đầu năm 2023), còn doanh thu khai thác mới cũng sụt giảm nghiêm trọng…

Giới phân tích nhận định kinh tế Việt Nam vẫn đang khó khăn và đang ở cuối chu kỳ suy thoái, dần phục hồi.

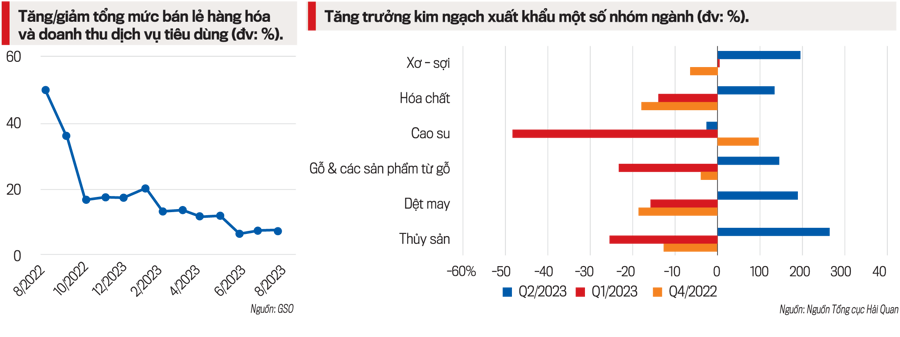

Một số dấu hiệu khởi sắc như chỉ số sản xuất công nghiệp (IIP) đã có sự phục hồi rõ nét từ quý 2/2023, cùng với đó là tỷ lệ việc làm tăng khả quan. Mặc dù như đã nêu ở trên, lợi nhuận các doanh nghiệp niêm yết chưa mấy khả quan, song tốc độ suy giảm lợi nhuận trong quý 2/2023 đã chậm hơn quý 1. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng giảm trên nền cao của năm 2022 nhưng có cải thiện so với quý trước.

Sau hàng loạt chính sách nới lỏng tiền tệ được ban hành trong quý 1/2023, từ tháng 7/2023, loạt chính sách tài khóa và các chính sách hỗ trợ tiêu dùng nội địa được ban hành.

Cụ thể, ngày 1/7/2023, Nghị định 44/2023/NĐ-CP về giảm thuế VAT có hiệu lực. Chính sách giảm thuế VAT giảm từ 10% xuống 8% đối với hàng hóa đang áp dụng mức thuế 10% (trừ tài chính, ngân hàng, bảo hiểm, chứng khoán, bất động sản, viễn thông, kim loại…) được kỳ vọng thúc đẩy sức cầu phục hồi.

Cũng trong ngày 1/7/2023, Nghị định số 24/2023/NĐ-CP quy định mức lương cơ sở mới là 1,8 triệu đồng, tăng 20,8% so với mức cũ. Từ ngảy 1/7/2023 – 31/12/2023 Nghị định 41/2023/NĐ-CP giảm lệ phí trước bạ cho ô tô có hiệu lực thi hành, theo đó, giảm 50% lệ phí trước bạ cho ô tô sản xuất trong nước. Những chính sách này đều có tác dụng kích thích tiêu dùng nội địa. Ngày 15/7/2023, Chính phủ ban hành Nghị quyết 105/NQ-CP về các nhiệm vụ, giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, trong đó giảm 30% tiền thuê đất của năm 2023 cũng là giải pháp tích cực hỗ trợ cho các doanh nghiệp sản xuất và bất động sản khu công nghiệp.

Ngành du lịch, lữ hành, logistics được hỗ trợ bởi các quy định mới về xuất nhập cảnh được thông qua ngày 1/8/2023. Thời hạn thị thực điện tử (e-visa) sẽ được nâng từ 30 ngày lên 90 ngày. Sau khi được cấp thị thực điện tử, trong 90 ngày người nước ngoài được nhập, xuất cảnh không giới hạn số lần, không phải làm thủ tục cấp thị thực mới. Cho phép công dân của nước được Việt Nam đơn phương miễn thị thực được cấp tạm trú 45 ngày (quy định trước đó là 15 ngày) và được xem xét cấp thị thực, gia hạn tạm trú theo quy định.

TP. Hồ Chí Minh, đầu tàu tăng trưởng của cả nước đã được hưởng một số cơ chế, chính sách đặc thù phát triển theo Nghị quyết 98/2023/QH15 ngày 1/8/2023. Theo đó, địa phương này được áp dụng thí điểm mô hình phát triển đô thị theo định hướng phát triển giao thông (TOD), sử dụng ngân sách địa phương để triển khai dự án đầu tư công độc lập. Đây là thông tin tích cực cho thị trường bất động sản phía Nam.

Ngân hàng Nhà nước cũng đang Dự thảo sửa đổi Thông tư 41/2016/TT-NHNN nới lỏng tín dụng cho bất động sản khu công nghiệp, nhà ở xã hội.

Trong tháng 10/2023, Quốc hội dự kiến thông qua 3 dự án luật quan trọng liên quan đến bất động sản là Dự thảo Luật Đất đai (sửa đổi); Dự thảo Luật Kinh doanh bất động sản (sửa đổi) và Dự thảo Luật Nhà ở (sửa đổi). Những dự án luật này được kỳ vọng giúp thị trường bất động sản minh bạch, phát triển bền vững trong dài hạn.

Kỳ vọng với các chính sách của Chính phủ, kinh tế sẽ hồi phục từ nửa cuối năm với tốc độ chậm, rõ nét hơn trong năm 2024 do các chính sách cần thời gian thẩm thấu.

XUẤT KHẨU CÓ DẤU HIỆU THOÁT ĐÁY

Theo số liệu của Tổng cục Hải quan, tổng trị giá xuất nhập khẩu hàng hóa của Việt Nam ước đạt 316,64 tỷ USD trong nửa đầu năm, giảm 15,1% so với cùng kỳ năm 2022. Nguyên nhân của sự sụt giảm đến từ nhu cầu yếu đi của các thị trường xuất khẩu trong bối cảnh lãi suất tăng cao và suy giảm tăng trưởng.

Tuy nhiên, sau 2 quý liên tục suy giảm, hầu hết các ngành đã ghi nhận giá trị xuất khẩu tăng trưởng dương so với quý trước đó trong quý 2/2023. Chỉ số niềm tin người tiêu dùng tại một số thị trường xuất khẩu chính như Mỹ hay Trung Quốc cũng đang tăng trở lại sau khi chạm đáy vào quý 4/2022 và quý 1/2023...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 36-2023 phát hành ngày 04-09-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Xem thêm tại vneconomy.vn