Tăng trưởng tốt năm 2024, cổ phiếu dệt may vẫn còn cơ hội

Nhìn lại năm 2024, cổ phiếu ngành Dệt may đã tăng 24%, vượt trội hơn so với mức tăng 12% của chỉ số VN-Index nhờ các doanh nghiệp dệt may trong nước ghi nhận kết quả tích cực như MSH tăng 54%, TNG +43%, TCM +29%, và VGT +27%.

Tuy nhiên, các doanh nghiệp sản xuất sợi lại có hiệu suất kém vượt trội hơn, như STK và ADS giảm lần lượt 5% và 28%. Nhiều công ty may mặc đã đạt mức tăng trưởng doanh thu Q3/2024 so với cùng kỳ cao kỷ lục, đứng đầu là MSH với +45%, TNG 12%, và TCM 20%.

Nhận định về triển vọng cổ phiếu dệt may năm 2025, SSI Research cho rằng nhóm này sẽ tích cực trong năm 2025 nhờ đơn đặt hàng và nhu cầu sản phẩm từ Việt Nam vào Mỹ cao hơn.

Theo Mckinsey, các doanh nghiệp bán lẻ vẫn lo ngại về tâm lý và nhu cầu chi tiêu của người tiêu dùng, vì vậy tăng trưởng của ngành trên toàn cầu dự kiến đến từ mức tăng trưởng sản lượng khiêm tốn chủ yếu ở mức một con số thấp, thay vì nhờ giá bán. Người tiêu dùng có thể sẽ tiếp tục thích mua sắm tại các cửa hàng hoặc cửa hàng bán lẻ giá rẻ trong năm 2025 khi họ vẫn thắt chặt chi tiêu.

Khi thương mại toàn cầu đang thay đổi trước mối đe dọa áp thuế của Tổng thống Trump, các thương hiệu có khả năng tăng cường đa dạng hóa nguồn cung ứng ở châu Á, đặt nền tảng cho chuyển dịch đơn hàng (nearshoring).

Dệt may là một trong những ngành nhạy cảm nhất trước các mức thuế tiềm ẩn của Tổng thống Trump, do Mỹ chiếm hơn 40% kim ngạch xuất khẩu dệt may của Việt Nam. Theo OTEXA, Việt Nam đứng thứ hai về nhập khẩu quần áo vào Mỹ sau Trung Quốc. SSI cho rằng có nhiều khả năng thuế thông minh sẽ được áp dụng để nhắm vào các mất cân đối thương mại cụ thể.

SSI Research đánh giá tích cực đối với ngành dệt may sau xu hướng tái định vị chuỗi cung ứng tiếp diễn, và khả năng Mỹ đưa sản xuất trở lại trong nước là khá khó khăn. Theo kịch bản cơ sở, mức thuế ngành dự kiến áp cho Việt Nam khoảng từ 10-20% sẽ thấp hơn mức áp cho Trung Quốc.

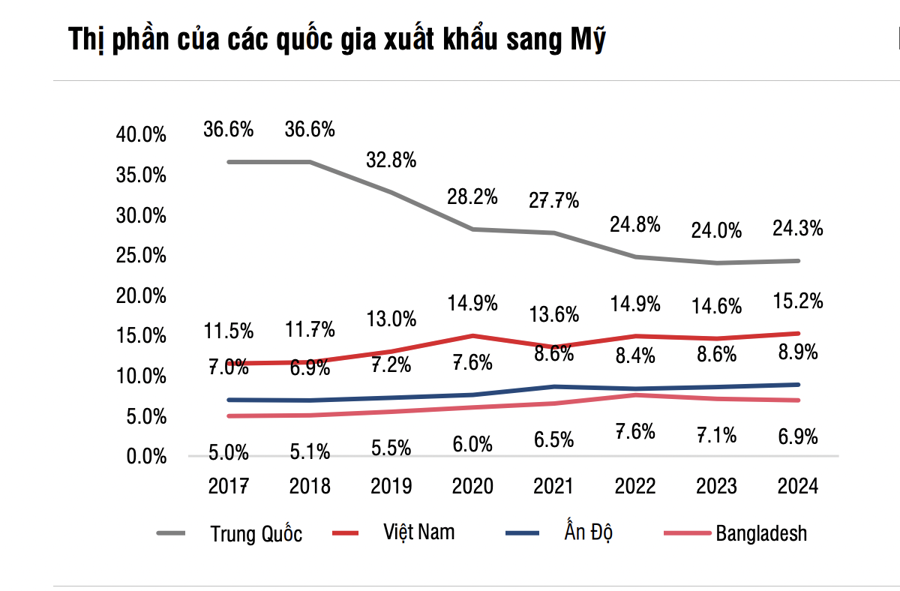

Nhập khẩu hàng may mặc và dệt may của Mỹ đã chuyển dần khỏi Trung Quốc, nhanh nhất kể từ năm 2010, giảm 13% thị phần trong năm 2023 so với năm 2019. Do đó, các thị trường như Ấn Độ, Bangladesh và Việt Nam dự kiến sẽ trở thành các nguồn cung cấp quan trọng, khi Trung Quốc liên tục mất đi lợi thế cạnh tranh về chi phí do chi phí lao động tăng (khoảng 40% trong giai đoạn 2019-2023). Chi phí lao động trung bình mỗi giờ của Việt Nam hiện ít hơn một nửa so với Trung Quốc.

Lưu ý rằng Ấn Độ có tỷ lệ sản phẩm may mặc không đạt tiêu chuẩn chất lượng cao nhất trong năm 2023, còn Bangladesh đã phải chuyển gần 40% đơn đặt hàng sang các thị trường khác trong nửa cuối năm 2024 do gián đoạn chính trị. Do đó, Việt Nam dự kiến sẽ dẫn đầu về xuất khẩu trong năm 2025 nhờ lợi thế chi phí, tốc độ ra thị trường và kỹ năng, dù gặp thách thức về thuế tiềm ẩn.

Theo đó, SSI đánh giá tích cực đối với ngành, qua việc các công ty có đơn đặt hàng đến hết Q1/2025, cùng với các đơn đặt hàng trước từ các thương hiệu trước khi có điều chỉnh thuế. Chỉ số Dollar có thể vẫn mạnh có thể giúp hầu hết các công ty xuất khẩu ghi nhận thu nhập ngoại hối ròng, trừ những công ty có khoản vay bằng USD cao như STK.

Dự kiến các công ty trong phạm vi nghiên cứu sẽ đạt mức tăng trưởng doanh thu dưới 15%, trở lại mức tăng trưởng CAGR trung bình từ 13-15% trong giai đoạn 2015-2019. Tăng trưởng doanh thu dự kiến sẽ được thúc đẩy nhờ tăng trưởng sản lượng thay vì nhờ giá bán, khi người tiêu dùng vẫn chú trọng vào giá trị, trong khi Việt Nam ít có khả năng đàm phán để tăng giá. Các nhà bán lẻ chịu thuế, nên các nhà sản xuất có khả năng sẽ giảm giá để chia sẻ gánh nặng chi phí với các nhà bán lẻ.

SSI kỳ vọng MSH, TNG và TCM sẽ đạt mức tăng trưởng lợi nhuận lần lượt là 18%, 15%, và 15%, thấp hơn so với mức CAGR trung bình lịch sử là 24% trong giai đoạn 2015-2019, khi biên lợi nhuận gộp trung bình giảm 500 điểm cơ bản, khi biên lợi nhuận gộp của nhà bán lẻ giảm. Giá bán thấp hơn do tâm lý người tiêu dùng yếu làm giảm biên lợi nhuận của cả chuỗi cung ứng xuống mức thấp.

Về mặt định giá, ngành Dệt may đang giao dịch gần với mức P/E trung bình lịch sử là 10x. Mức này khá hợp lý do có biến động về thuế quan, đồng thời mức này cũng phản ánh phần nào kỳ vọng Việt Nam sẽ hưởng lợi từ xu hướng chuyển dịch đơn hàng theo kịch bản cơ sở. Định giá đạt đỉnh vào năm 2021, P/E dao động từ 15-16x khi lợi nhuận của công ty ghi nhận lợi nhuận tăng trưởng mạnh hơn 50%. Với mức tăng trưởng lợi nhuận kỳ vọng từ 15- 18%, P/E mục tiêu khoảng 10- 11x cho năm 2025.

Xem thêm tại vneconomy.vn