Tập đoàn hóa dầu Trung Quốc hợp tác với Đạm Cà Mau với vai trò gì?

Giúp PVCFC mở rộng tiềm năng phát triển

Theo thông tin từ website của Công ty Cổ phần Phân bón Dầu khí Cà Mau (PVCFC - mã chứng khoán DCM) cho biết, đơn vị này vừa ký kết thỏa thuận hợp tác với Công ty TNHH Công trình Ngũ Hoàn Trung Quốc (Wuhuan Engineering Co., Ltd), mở rộng tiềm năng phát triển giữa hai bên.

Theo PVCFC, Wuhuan là một trong những công ty kỹ thuật hóa dầu lớn nhất Trung Quốc, có năng lực cao về thiết kế kỹ thuật và EPC, cùng nhiều kinh nghiệm dự án, đặc biệt là trong lĩnh vực hóa dầu như phân đạm, phân lân, lưu trữ và vận chuyển LNG cũng như vật liệu mới.

Trước đó, dự án nhà máy đạm Cà Mau có công suất 800.000 tấn sản phẩm urê/năm, nguyên liệu đầu vào của nhà máy là nguồn khí từ mỏ PM3-CCA, với tổng vốn đầu tư khoảng 700 triệu USD có sự tham gia của Wuhuan với tư cách tổng thầu, đảm nhận thiết kế, mua sắm và thi công xây dựng.

Sau thời gian nghiên cứu, nhận thấy cơ hội đồng hành hai bên đi đến ký kết, chính thức hợp tác, đôi bên cùng mở rộng tiềm năng phát triển. Tại buổi lễ, dưới sự chứng kiến của các đại biểu, ông Văn Tiến Thanh – Tổng Giám đốc PVCFC và ông Triệu Đào - Tổng Giám đốc của Wuhuan đã ký thỏa thuận khung hợp tác trong tương lai.

Theo đó, PVCFC và Wuhuan sẽ tiến hành hợp tác ở 3 mảng việc chính là: Nghiên cứu thị trường để phát triển sản phẩm; Nghiên cứu dự án nâng công suất nhà máy đạm Cà Mau; Hợp tác để PVCFC cung cấp dịch vụ bảo dưỡng, vận hành cho các dự án mới do Wuhuan thực hiện.

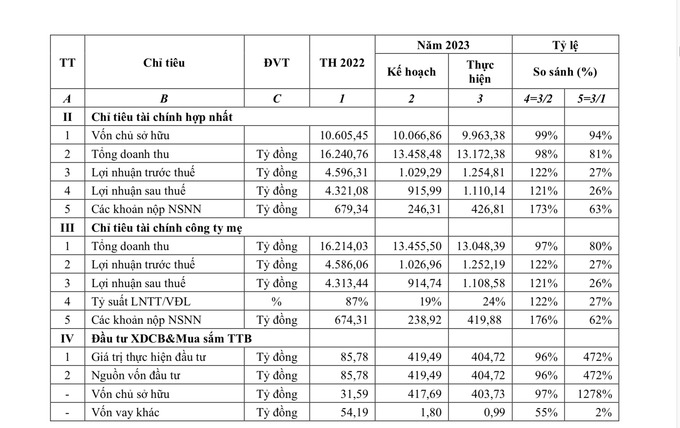

Lợi nhuận sau thuế đạt 27% so với cùng kỳ

Theo thông tin tài liệu họp Hội đồng cổ đông năm 2024 của PVCFC cho thấy, tổng doanh thu đạt 13.048,39 tỷ đồng, đạt 97% so với kế hoạch, đạt 80% so với cùng kỳ năm 2022. Nguyên nhân doanh thu năm 2023 thấp hơn kế hoạch đặt ra và cùng kỳ do mùa vụ đến trễ so với dự báo, giá bán quay đầu giảm mạnh.

Theo đó, lợi nhuận trước thuế là 1.252,19 tỷ đồng, đạt 122% so với kế hoạch, đạt 27% so với cùng kỳ năm 2022. Nguyên nhân lợi nhuận năm 2023 giảm so với cùng kỳ do giá bán giảm quá sâu, mặc dù Công ty đã tăng cường công tác bán hàng và triển khai các hoạt động tối ưu hóa tiết kiệm tiết giảm, linh hoạt trong hoạt động quản trị điều hành nhưng vẫn không bù đắp được phân giá bán giảm sâu.

Năm 2024, với định hướng đóng góp phát triển nền nông nghiệp xanh bền vững, PVCFC xác lập 3 mũi chiến lược chính đó là đầu tư phát triển bền vững và chuyển đổi số. Nhận định về thách thức và đón đầu cơ hội và bảo đảm lợi ích hài hòa của nhà đầu tư và khách hàng.

Xem thêm tại taichinhdoanhnghiep.net.vn