Thị giá lên '3 chữ số', cổ phiếu của Viettel Post tăng 83% so với đầu năm

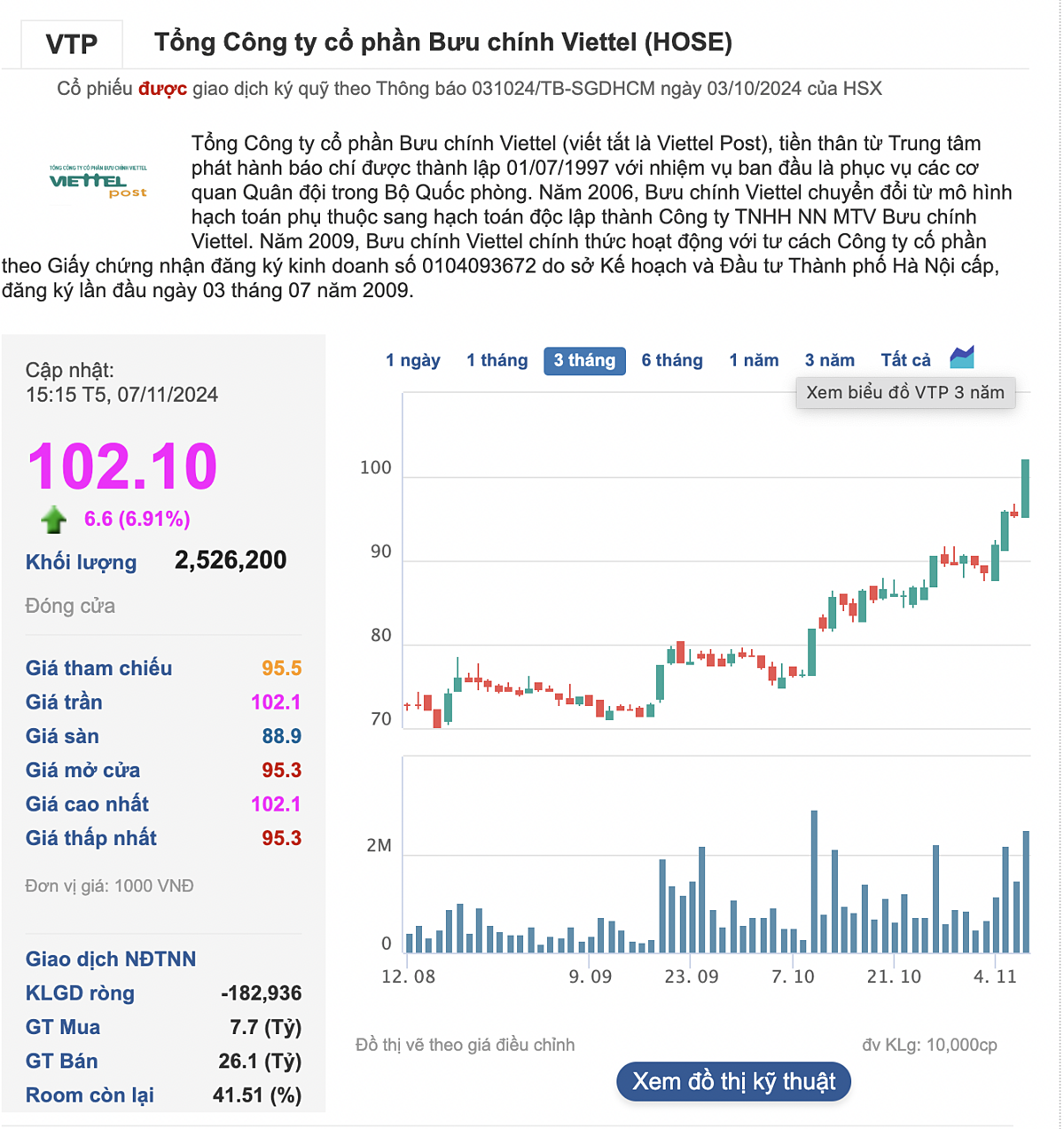

Ngay từ đầu phiên sáng 7/11, cổ phiếu VTP đã tăng kịch trần 7% lên mức giá 102.100 đồng/cp. Đà tăng này được duy trì đến hết phiên 7/11 với khối lượng giao dịch hơn 2,5 triệu cổ phiếu. Vốn hoá theo đó tăng lên hơn 12.430 tỷ đồng.

Sự bứt phá của cổ phiếu VTP diễn ra sau khi Viettel Post công bố Nghị quyết Hội đồng quản trị về việc thông qua chủ trương đầu tư dự án Công viên Logistics Viettel tại Lạng Sơn nhằm kinh doanh dịch vụ xuất nhập khẩu, dịch vụ kho, vận tải hàng hóa nội địa và thương mại điện tử quốc tế.

Viettel Post chủ trương ký hợp đồng thuê công trình, hạ tầng tại khu trung chuyển thuộc Khu kinh tế cửa khẩu Đồng Đăng (Lạng Sơn); đồng thời thành lập chi nhánh Công viên Logistics Viettel Lạng Sơn tại huyện Cao Lộc.

|

Cổ phiếu VTP vươn lên mức giá 102.100 đồng/cp. |

Theo quy hoạch, Khu kinh tế Đồng Đăng - Lạng Sơn là khu kinh tế tổng hợp, trung tâm dịch vụ cửa khẩu và hậu cần logistics quốc gia và quốc tế; là cửa ngõ quan trọng nối với Trung Quốc và các nước Đông Nam Á. Đây là một trong những trung tâm về thương mại, dịch vụ, du lịch và công nghiệp của vùng Trung du và miền núi phía Bắc.

Theo một báo cáo gần đây của SSI Research, Viettel Post sẽ đưa Công viên logistics tại Lạng Sơn đi vào hoạt động từ đầu tháng 12/2024, thúc đẩy phát triển logistics thương mại điện tử xuyên biên giới và cửa khẩu thông minh.

Thực tế, trong kỳ họp Đại hội đồng cổ đông thường niên hồi tháng 4, công ty đã công bố sẽ dựa trên hoạt động kinh doanh hiện tại để đầu tư thêm vào mảng logistics và hội nhập sâu hơn vào chuỗi cung ứng sản xuất và phân phối, giúp hoàn thiện mạng lưới logistics và giảm chi phí logistics của Việt Nam

SSI Research nhận thấy công ty đang tìm hiểu các cơ hội để đầu tư vào 3 phân khúc chính: dịch vụ logistics B2B cho các nhà sản xuất và nhà bán lẻ trong nước, dịch vụ giao hàng B2C cho thương mại điện tử xuyên biên giới và dịch vụ logistics biên giới thông minh B2B.

Viettel Post đang trong quá trình đầu tư vào cơ sở hạ tầng cho các phân khúc mới và có thể bắt đầu triển khai các dịch vụ mới từ năm 2025 trở đi. Do đó, ban lãnh đạo kỳ vọng chi phí vốn đầu tư giai đoạn 2024-2025 sẽ cao hơn những năm trước, vào khoảng 1.000-2.000 tỷ đồng.

Trước đó, công ty chứng khoán này đã có khuyến nghị "Kém khả quan" với cổ phiếu VTP với giá mục tiêu 70.000 đồng/cp dựa trên P/E mục tiêu là 20 lần và ước tính lợi nhuận cho năm 2025.

Lý do là bởi cần thêm thông tin để đánh giá tiềm năng đóng góp của các doanh nghiệp mới vào kết quả kinh doanh của Viettel Post. SSI duy trì ước tính lợi nhuận trước thuế cho năm 2024-2025 lần lượt là 513 tỷ đồng (+6% so cùng kỳ) và 619 tỷ đồng (+20%).

SSI cũng lưu ý giá mục tiêu này chưa tính đến bất kỳ định giá tiềm năng nào của các mảng dịch vụ kinh doanh mới.

Về kết quả kinh doanh, kết thúc quý III, Viettel Post ghi nhận doanh thu thuần đạt 5.430 tỷ đồng, tăng 13% so với cùng kỳ. Viettel Post báo lãi trước thuế 134 tỷ đồng, lãi sau thuế gần 107 tỷ đồng, cùng tăng 4,3% so với cùng kỳ. Đây được xem là tín hiệu khả quan đối với Viettel Post khi hai quý trước đó, lợi nhuận của doanh nghiệp đều đi lùi so với cùng kỳ.

Lũy kế 9 tháng đầu năm, Viettel Post ghi nhận doanh thu thuần đạt hơn 15.000 tỷ đồng, tăng 39% so với cùng kỳ, vượt 14% chỉ tiêu cả năm. Do ảnh hưởng từ sự suy giảm trong hai quý đầu năm, lợi nhuận sau thuế 9 tháng đạt 252 tỷ đồng, giảm gần 9% so với cùng kỳ. So với chỉ tiêu lợi nhuận cả năm, doanh nghiệp đã thực hiện được 68%.

Châu Anh

Xem thêm tại vnbusiness.vn