Ông Phạm Bình Phương - chuyên viên phân tích của Chứng khoán Mirae Asset - nhận định, chứng khoán trong nước đã chốt tuần giao dịch vừa qua bằng thứ 6 “đen tối”, VN-Index mất hầu hết thành quả tăng điểm. Khởi đầu tuần giao dịch với phiên tăng hơn 15 điểm, những tưởng như VN-Index sẽ có 1 tuần thuận lợi, nhưng diễn biến bất ngờ đã xuất hiện vào “giờ chót”. Sau 2 phiên đầu tuần lạc quan, VN-Index đã nhanh chóng đóng cửa tại mốc 1.230 điểm, áp lực bán cũng bắt đầu xuất hiện tại vùng này trong các phiên từ 20 - 22/2.

Phiên cuối tuần bất ngờ có biến động mạnh khi chỉ số tăng mạnh trong phiên sáng, chạm 1.243 nhưng sau đó lại bất ngờ “đổ đèo” trong phiên chiều để chốt tuần tại 1.212 điểm, chỉ tăng nhẹ 2,3 điểm (0,19%) so với phiên cuối tuần trước. Nhóm ngân hàng chỉ còn 2 vị trí trong top 10 cổ phiếu ảnh hưởng đến VN-Index trong tuần là BID và TCB. Chiều giảm điểm, top 3 lại là 2 mã ngân hàng khác, VCB và VPB.

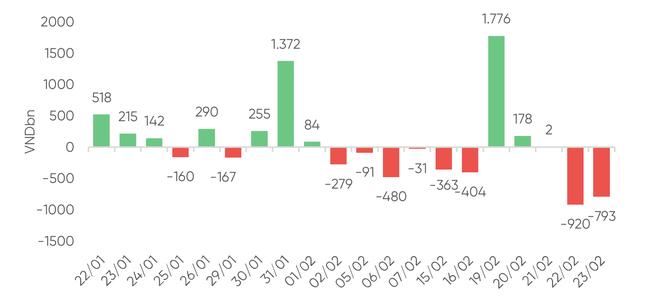

Khối ngoại duy trì diễn biến bán ròng tuần thứ 2 liên tiếp với giá trị 1.456 tỷ đồng. Dẫn đầu danh sách bán ròng trong tuần là MWG khi bị bán ra gần 531 tỷ đồng, VPB và GEX là 2 vị trí tiếp theo khi bị khối ngoại bán ra 545 tỷ đồng và 244 tỷ đồng.

|

Khối ngoại bước sang tuần thứ 2 bán ròng liên tiếp (dữ liệu: VPBankS). |

“VN-Index bất ngờ giảm mạnh trong phiên cuối tuần, nhưng trước đó đã có chuỗi tăng 7 phiên liên tiếp từ 1.172 lên 1.230. Do đó, thị trường điều chỉnh là diễn biến cần thiết để thu hút dòng tiền bên ngoài. Lực cầu cũng đã tham gia mạnh khi thị trường giảm trong phiên 23/2 đưa mức thanh khoản lên trên 30 nghìn tỷ, cao nhất từ phiên 18/ 8/2023”, ông Phương nhận định và cho rằng, một phiên giảm mạnh với thanh khoản cải thiện chưa phải diễn biến xấu trong xu hướng tăng điểm. Vùng 1.200 sẽ là hỗ trợ quan trọng trong ngắn hạn.

Nhóm phân tích của Chứng khoán SHS nhận định, khối lượng giao đột biến hơn 1,3 tỷ cổ phiếu trong phiên cuối tuần thể hiện áp lực phân phối ngắn hạn mạnh ở nhiều mã/nhóm mã, khi VN-Index ở vùng giá 1.235 -1.240 điểm.

Ngân hàng là nhóm cổ phiếu có ảnh hưởng mạnh đến thị trường trong tuần với mức độ phân hóa cao, thanh khoản đột biến thu hút dòng tiền ngắn hạn xoay vòng gia tăng giao dịch mạnh, nhiều mã kết tuần vẫn tăng giá mạnh, vượt vùng đỉnh cũ như BID, VAB, TCB. Trong khi đó, đa số cổ phiếu ngân hàng giảm điểm như LPB, HDB, OCB, EIB.

Tuần qua, thị trường đón nhận nhiều thông tin liên quan nhóm ngân hàng như: Tăng trưởng tín dụng đến cuối tháng 1/2024 giảm 0,6% so với đầu năm 2023; Ngân hàng Nhà nước tiếp tục duy trì các mức lãi suất điều hành như hiện nay, ít nhất trong nửa đầu năm 2024. Tin tức quốc tế đáng chú ý có biên bản cuộc họp tháng 1 được công bố hôm 21/2 của Cục Dự trữ Liên bang Mỹ (Fed). Biên bản nhấn mạnh rằng vẫn còn quá sớm để cắt giảm lãi suất, hiện đang ở mức cao nhất trong vòng 23 năm là từ 5,25% - 5,5%.

Chứng khoán VPBankS cho rằng, phiên giảm điểm trên nền thanh khoản cao vừa qua sẽ khiến nhà đầu tư trở nên thận trọng với chiến lược giải ngân mới. Vùng kháng cự ngắn hạn tại 1.230-1.250 điểm đã phát huy tác dụng, nhất là khi chỉ bảo sức mạnh tương đối (RSI) vào vùng quá mua, đã phát đi tín hiệu cảnh báo trước đó. Tuy nhiên, một phiên chốt lời thuần túy chưa ảnh hưởng đến xu hướng tăng của thị trường. Nhịp điều chỉnh này sẽ giúp thị trường hạ nhiệt cũng như tạo cơ hội cho dòng tiền đến sau tham gia bền vững hơn. Chỉ số VN-Index có thể tiệm cận về vùng hỗ trợ 1.200 - 1.210 điểm.