Năng lượng: Giá dầu tăng khoảng 5%, khí LNG giảm gần 3%

Trên thị trường dầu mỏ, giá dầu bật tăng trong tuần qua do kỳ vọng vào một thỏa thuận thương mại giữa Mỹ và Liên minh Châu Âu (EU), cùng với các lệnh trừng phạt mới của Mỹ nhằm hạn chế xuất khẩu dầu của Iran - những yếu tố làm dấy lên lo ngại về nguồn cung.

Cụ thể, kết thúc phiên giao dịch ngày thứ Năm (17/4), giá dầu Brent tăng 2,11 USD (+3,2%) lên 67,96 USD/thùng; dầu thô Mỹ (WTI) tăng 2,21 USD (+3,54%) lên 64,68 USD/thùng. Tính chung cả tuần, cả dầu Brent và WTI đều tăng khoảng 5% - là tuần tăng đầu tiên trong 3 tuần qua. Phiên thứ Năm là phiên cuối tuần ở Mỹ vì thứ Sáu nghỉ lễ.

Theo ông Bob Yawger - Giám đốc Giao dịch năng lượng thuộc Mizuho, nếu đạt được thỏa thuận với EU, tác động tiêu cực của các chính sách thuế quan đến nhu cầu dầu có thể được hạn chế.

Các nhà phân tích thuộc Gelber and Associates cho biết: “Mỹ tiếp tục tích cực áp đặt lệnh trừng phạt Iran và các khách hàng mua dầu Iran. OPEC+ cũng đã cập nhật và trấn an thị trường rằng, họ vẫn kiểm soát được tình hình và có khả năng linh hoạt cắt giảm sản lượng nếu cần thiết”.

Tuy nhiên, cùng thời điểm, OPEC, Cơ quan Năng lượng Quốc tế (IEA) và nhiều ngân hàng như Goldman Sachs và JPMorgan đã cắt giảm dự báo về giá dầu và tăng trưởng nhu cầu, trong bối cảnh các biện pháp thuế quan từ Mỹ và động thái trả đũa từ các quốc gia khác.

Trên thị trường khí đốt, giá khí đốt tự nhiên hóa lỏng (LNG) tại Mỹ giảm xuống mức thấp nhất 10 tuần do sản lượng gần đạt kỷ lục và lượng khí đốt hàng ngày đến các nhà máy xuất khẩu LNG giảm. Ngoài ra, các nhà phân tích dự báo thời tiết ôn hòa trong 2 tuần tới sẽ cho phép các công ty tiện ích tiếp tục đẩy nhiều khí đốt vào kho lưu trữ cho đến đầu tháng 5.

Cụ thể, giá LNG giao tháng 5/2025 trên Sàn giao dịch hàng hóa New York giảm 8,2 cent (-2,5%) xuống 3,247 USD/mmBTU - mức đóng cửa thấp nhất kể từ ngày 31/1/2025.

Công ty Tài chính LSEG cho biết, sản lượng khí đốt trung bình tại 48 tiểu bang của Mỹ đã tăng lên 106,3 tỷ feet khối mỗi ngày cho đến nay trong tháng 4, tăng so với mức kỷ lục hàng tháng là 106,2 bcfd vào tháng trước đó.

Với thời tiết ôn hòa theo mùa sắp tới, LSEG dự báo nhu cầu khí đốt trung bình ở 48 tiểu bang của Mỹ, bao gồm cả xuất khẩu, sẽ giảm từ 99,7 bcfd trong tuần này xuống còn 96,7 bcfd vào tuần tới.

Kim loại: Vàng vững giá trên mức 3.300 USD/ounce, đồng giảm, quặng sắt diễn biến trái chiều

Ở nhóm kim loại quý, giá vàng giảm sau khi tăng mạnh trong phiên trước đó khi các nhà đầu tư chốt lời trước kỳ nghỉ cuối tuần dài ngày ở Mỹ, song vẫn duy trì trên mức 3.300 USD/ounce.

Cụ thể, giá vàng giao ngay giảm 0,8% xuống 3.317,87 USD/ounce, sau khi có lúc chạm mức cao kỷ lục 3.357,40 USD/ounce. Tuy nhiên, tính chung cả tuần, vàng vẫn tăng hơn 2%. Hợp đồng vàng kỳ hạn tương lai giảm 0,5% xuống 3.328,40 USD/ounce.

Trong khi đó, giá bạc giao ngay giảm 0,9% xuống 32,44 USD/ounce; bạch kim đi ngang ở mức 967,08 USD/ounce; palađi giảm 1,5% về 956,92 USD/ounce.

Chỉ số đồng USD phục hồi nhẹ, nhưng vẫn hướng đến mức giảm hàng tuần. USD yếu khiến vàng trở nên rẻ hơn đối với người nắm giữ các đồng tiền khác.

“Tôi nghĩ vàng đã bị mua quá mức và có một số hoạt động chốt lời đang diễn ra... Tuy nhiên, giá vàng sẽ không giảm mạnh vì bối cảnh vào năm 2025 vẫn còn rất bất ổn”, nhà phân tích Edward Meir của Marex cho biết.

Giá vàng tăng mạnh 3,6% vào thứ Tư, do lệnh của Tổng thống Mỹ Donald Trump mở cuộc điều tra về thuế quan tiềm tàng đối với tất cả các mặt hàng khoáng sản quan trọng nhập khẩu, bên cạnh việc xem xét thuế nhập khẩu dược phẩm và chip.

“Chúng tôi vẫn lạc quan về vàng. Tuy nhiên, trong ngắn hạn có khả năng xảy ra các đợt điều chỉnh khi những người chơi chiến thuật chốt lời hoặc có thể gặp phải các cuộc gọi ký quỹ do một đợt thanh lý cổ phiếu khác gây ra”, Công ty Tư vấn Metals Focus cho biết.

Ở nhóm kim loại màu, giá đồng trên sàn London giảm nhẹ do USD tăng. Tuy nhiên, giá vẫn dao động trong biên độ hẹp do khối lượng giao dịch thấp trước kỳ nghỉ lễ Phục Sinh kéo dài 4 ngày, trong bối cảnh căng thẳng thương mại Mỹ - Trung chưa có dấu hiệu hạ nhiệt.

Cụ thể, giá đồng giao sau 3 tháng trên Sàn Giao dịch kim loại London (LME) giảm 0,1% xuống 9.195 USD/tấn. Đồng - kim loại phụ thuộc vào tăng trưởng - đã giảm giá 5% từ đầu tháng 4 tới nay do xung đột thương mại gia tăng giữa 2 nền kinh tế lớn nhất thế giới, gây lo ngại ảnh hưởng đến trưởng toàn cầu và nhu cầu về kim loại công nghiệp.

“Thuế quan có thể đã đạt đỉnh, nhưng vẫn chưa thấy dấu hiệu hạ nhiệt”, các nhà phân tích tại Citi cho biết trong một lưu ý. Citi dự kiến tăng trưởng toàn cầu sẽ giảm xuống 2,1% trong năm nay, giảm so với mức dưới 3% của năm ngoái, với mức tăng trưởng vào năm 2026 dự kiến chỉ phục hồi nhẹ lên 2,3%.

Giá nhômLME giảm 0,4% xuống 2.372,5 USD/tấn. Nhôm hiện đang chịu mức thuế nhập khẩu 25% của Mỹ và đã giảm 7% kể từ đầu năm. Nhà sản xuất Alcoa cho biết, ngay cả khi toàn bộ công suất luyện nhôm đang ngưng hoạt động tại Mỹ được khởi động lại, nước này vẫn sẽ thiếu hụt khoảng 3,6 triệu tấn nhôm. Công ty này dự báo các biện pháp thuế quan đối với nhôm nhập khẩu từ Canada sẽ khiến họ thiệt hại 90 triệu USD trong quý II này.

Về các kim loại cơ bản khác, giá kẽm và nickel đều tăng nhẹ 0,1% lên lần lượt 2.58,5 USD/tấn và 15.695 USD/tấn; chì tăng 0,8% lên 1.922 USD/tấn; trong khi thiếc giảm 0,2% xuống 30.720 USD/tấn. Sàn LME đóng cửa vào thứ Sáu (18/4) và thứ Hai (21/4) nhân dịp lễ Phục Sinh.

Ở nhóm kim loại đen, giá quặng sắt trên thị trường Trung Quốc biến động nhẹ do các yếu tố cung - cầu trong ngắn hạn tích cực, nhưng triển vọng nhu cầu không chắc chắn bởi căng thẳng thương mại giữa Mỹ và Trung.

Trên Sàn Giao dịch hàng hóa Đại Liên (DCE), hợp đồng quặng sắt kỳ hạn tháng 9/2025 tăng nhẹ 0,07% lên 707 CNY (tương đương 96,79 USD)/tấn, sau khi có lúc chạm 718 CNY/tấn - mức cao nhất kể từ ngày 8/4/2025.

Trong khi đó, hợp đồng quặng sắt kỳ hạn tháng 5/2025 trên Sàn Giao dịch Singapore giảm 0,24% xuống 97,95 USD/tấn, sau khi có lúc chạm 99,25 USD/tấn - mức cao nhất kể từ ngày 10/4/2025.

Nguồn cung giảm do thời tiết khắc nghiệt trong quý I/2025, cùng với nhu cầu vững chắc trong ngắn hạn đang hỗ trợ giá của nguyên liệu sản xuất thép quan trọng này.

Sản lượng thép thô bình quân mỗi ngày của các nhà máy thành viên thuộc Hiệp hội Sắt thép Trung Quốc (CISA) trong 10 ngày đầu tháng 4 đạt khoảng 2,2 triệu tấn, tăng 3,4% so với 10 ngày liền trước. Riêng trong tháng 3, sản lượng thép thô nước này tăng 4,6% lên 92,84 triệu tấn - mức cao nhất trong 10 tháng qua.

Nông sản:Biến động trái chiều

Giá lúa mì kỳ hạn trên Sàn giao dịch Chicago (CBOT) chốt phiên thứ Năm với xu hướng tăng, chủ yếu được hỗ trợ bởi lượng mưa dự báo sẽ không đủ để cải thiện điều kiện khô hạn tại một số khu vực trồng lúa mì chủ chốt của Mỹ.

Cụ thể, hợp đồng lúa mì đỏ mềm mùa Đông tháng 5 (WK25) tăng 1 cent lên 5,4875 USD/giạ. Trong khi đó, lúa mì đỏ cứng mùa Đông tháng 5 (KWK25) giảm 0,5 cent về 5,5705 USD/giạ. Lúa mì mùa Xuân tại Minneapolis (MWEK25) tăng 2,5 cent lên 6,0625 USD/giạ.

Báo cáo mới nhất của Bộ Nông nghiệp Mỹ (USDA) cho thấy, 47% diện tích lúa mì mùa Đông hiện ở trong tình trạng từ “tốt đến rất tốt”. Tuy nhiên, hạn hán vẫn ảnh hưởng đến khoảng 34% diện tích canh tác trên toàn quốc tính đến ngày 16/4. Điều này khiến thị trường lúa mì trở nên nhạy cảm hơn với các cập nhật từ dự báo thời tiết, trong bối cảnh các khu vực trồng chính được dự đoán sẽ không có mưa vào cuối tuần.

Trong khi Hội đồng Ngũ cốc quốc tế vừa hạ dự báo sản lượng lúa mì toàn cầu, thì Công ty Tư vấn Sovecon lại nâng triển vọng vụ mùa lúa mì Nga. Xuất khẩu lúa mì của Mỹ đạt 76.500 tấn cho niên vụ 2024-2025 và 273.900 tấn cho niên 2025-2026, phù hợp với kỳ vọng thị trường.

Giá ngô kỳ hạn trên CBOT ghi nhận sự điều chỉnh trong phiên do các nhà đầu tư chốt lời sau nhiều phiên tăng liên tiếp. Cụ thể, hợp đồng ngô giao tháng 7 (CN25) giảm 1,05 cent xuống 4,9025 USD/giạ.

Tuy nhiên, triển vọng ngắn hạn vẫn được hỗ trợ bởi đồng USD suy yếu và tiến độ gieo trồng chậm tại vành đai ngô Mỹ do mưa lớn. USDA dự kiến công bố báo cáo cập nhật tiến độ trồng trọt vào hôm nay, trong khi Hội đồng Ngũ cốc Quốc tế đã điều chỉnh tăng dự báo sản lượng ngô toàn cầu.

Doanh số xuất khẩu ngô Mỹ trong tuần đạt 1,6 triệu tấn cho niên vụ 2024-2025, phù hợp với dự báo của các chuyên gia. Ngoài ra, tâm lý thị trường cũng chịu ảnh hưởng từ việc điều chỉnh vị thế trước kỳ nghỉ lễ Phục sinh kéo dài.

Giá đậu tương giao tháng 5 (SK25) tại CBOT giảm 2,25 cent xuống 10,3605 USD/giạ. Đây là kết quả của hoạt động chốt lời trước kỳ nghỉ lễ Phục sinh, dù thị trường vẫn theo dõi sát thông tin về khả năng nối lại đàm phán thương mại Mỹ - Trung. Giá bột đậu tương giao tháng 5 (SMK25) cũng giảm 1,1 USD về 295,6 USD/tấn ngắn. Trái lại, dầu đậu tương tháng 5 (BOK25) tăng 0,39 cent lên 47,87 cent/pound.

Tâm lý lạc quan từ thông tin Trung Quốc có thể cởi mở hơn với các cuộc đàm phán thương mại đã giảm dần, khi nhà đầu tư vẫn cảnh giác trước các động thái từ Bắc Kinh và Washington. Ngoài ra, thời tiết ẩm ướt tại khu vực Trung Tây Mỹ cũng ảnh hưởng đến tiến độ gieo hạt, khiến thị trường thận trọng hơn.

USDA ghi nhận doanh số xuất khẩu đậu tương đạt 554.800 tấn cho niên vụ 2024-2025, bao gồm 72.791 tấn bán cho Trung Quốc - khách hàng lớn nhất của Mỹ.

Nguyên liệu công nghiệp: Giá ca cao và cà phê bật mạnh, đường cũng đi lên, cao su biến động trái chiều

Kết thúc phiên giao dịch cuối tuần qua (17/4), hợp đồng cà phê arabica (KC2!) giảm 1,2 cent (-0,3%) về 3,726 USD/pound, sau khi tăng 1,8% trong phiên liền trước; cà phê robusta (RC2!) giảm 1,9% về 5.277 USD/tấn. Tuy nhiên, tính chung cả tuần (do không giao dịch vào thứ Sáu vì nghỉ lễ), arabica vẫn tăng 5,3% và robusta tăng 5%, cho thấy xu hướng hồi phục chưa dứt điểm.

Tại thị trường Việt Nam, giá robusta vẫn duy trì đà tăng trong tuần qua giữa lúc nguồn cung thắt chặt và Mỹ tạm dừng chính sách áp thuế. Công ty Môi giới Admisi nhận định, thị trường đang phục hồi sau đợt bán tháo kỹ thuật và có thể đang trong giai đoạn kiểm định lại khả năng duy trì mức đỉnh hồi tháng 2.

Giá ca cao tương lai bật tăng trong phiên thứ Năm (17/4) trên sàn ICE nhờ dữ liệu cho thấy nhu cầu tiêu thụ khả quan hơn dự đoán, cùng với tâm lý thị trường được cải thiện sau khi những lo ngại về nguy cơ chiến tranh thương mại toàn cầu tạm thời lắng xuống.

Tổng thống Mỹ Donald Trump nhận định các cuộc đàm phán thuế quan với Nhật Bản đạt “tiến triển lớn”, đồng thời bày tỏ lạc quan về triển vọng đạt thỏa thuận với EU. Tín hiệu tích cực này đã hỗ trợ tâm lý nhà đầu tư trong bối cảnh thị trường vẫn dõi theo sát diễn biến thương mại quốc tế.

Cụ thể , hợp đồng ca cao London (C2!) tăng mạnh 207 bảng Anh (+3,5%) lên 6.049 bảng/tấn. Trong khi đó, hợp đồng ca cao New York (CC2!) cũng ghi nhận mức tăng 3,6% lên 8.295 USD/tấn.

Về phía cung - cầu, Hiệp hội Ca cao châu Âu (ECA) báo cáo sản lượng nghiền ca cao quý I/2025 tại khu vực này giảm 3,7% so với cùng kỳ năm ngoái. Tại châu Á, số liệu từ Hiệp hội Ca cao châu Á (CAA) cũng ghi nhận mức giảm 3,44%. Tuy nhiên, mức sụt giảm này vẫn nhẹ hơn nhiều so với dự báo ban đầu (giảm 5-7%), giúp thị trường bớt áp lực tiêu cực.

BMI - một đơn vị nghiên cứu thuộc Fitch Solutions dự báo, giá ca cao năm 2025 được nâng từ 7.600 USD/tấn lên 8.500 USD/tấn, do lo ngại về triển vọng sản lượng niên vụ 2024-2025 vẫn hiện hữu.

Ở góc độ chính sách, các quy định mới của EU về chống phá rừng, dự kiến có hiệu lực từ tháng 12/2025, sẽ được nới lỏng đáng kể. Các doanh nghiệp ca cao và cà phê sẽ cần ít giấy tờ hơn để đáp ứng yêu cầu, theo thông tin từ Ủy ban Châu Âu (EC).

Giá đường giao dịch giằng co trong bối cảnh chịu sức ép từ yếu tố nhu cầu và sản lượng gia tăng tại các quốc gia sản xuất lớn. Cụ thể, hợp đồng đường thô (SB1!) tăng nhẹ 0,07 cent (+0,4%) lên 17,93 cent/pound, sau khi rơi xuống đáy 2,5 năm ở mức 17,51 cent/pound hồi đầu tuần. Trong khi đó, đường trắng (SF1!) tăng 0,3% lên 498,90 USD/tấn.

Theo nhận định từ giới giao dịch, thị trường đường đang bị ảnh hưởng bởi tâm lý lo ngại về cầu yếu, cùng với khả năng suy thoái liên quan đến các chính sách thuế. Bên cạnh đó, kỳ vọng sản lượng tăng từ Thái Lan, Ấn Độ và Brazil cũng gây áp lực lên giá.

Giá cao su kỳ hạn tại Nhật Bản phục hồi trong phiên 17/4 sau 2 phiên giảm liên tiếp trước đó do dữ liệu kinh tế khả quan từ Trung Quốc giúp cải thiện tâm lý thị trường, cùng với nguồn cung hạn chế do sản lượng thấp theo mùa.

Cụ thể, hợp đồng cao su kỳ hạn tháng 9/2025 trên Sở Giao dịch Osaka tăng 6 JPY (+2,1%) lên 292,1 JPY (2,05 USD)/kg. Đồng thời, hợp đồng cao su giao tháng 5/2025 trên sàn SICOM Singapore tăng 0,5% lên 165,9 US cent/kg. Thị trường tài chính Singapore nghỉ lễ vào thứ Sáu (18/4) và giao dịch sẽ được nối lại vào hôm nay (21/4).

Trong khi đó, trên Sàn Giao dịch Thượng Hải (SHFE), hợp đồng cao su kỳ hạntháng 9/2025 giảm 95 CNY (-0,64%) xuống 14.640 CNY (2.003,5 USD)/tấn; hợp đồng cao su butadien kỳ hạn tháng 5/2025 giảm 155 CNY (-1,38%) về 11.115 CNY (1.521,1 USD)/tấn.

Nguồn cung nguyên liệu cao su trên toàn cầu vẫn ở mức thấp, với sản lượng khai thác nội địa rất hạn chế, theo Công ty Tư vấn Trung Quốc Jinlianchuang. Việc khai thác cao su dự kiến sẽ tăng trở lại vào tháng 5 tới khi các vùng sản xuất bước vào mùa thu hoạch. Cây cao su thường trải qua giai đoạn sản lượng thấp từ tháng 2 đến tháng 5, trước khi bước vào mùa thu hoạch cao điểm kéo dài đến tháng 9.

Cơ quan khí tượng Thái Lan cảnh báo, mưa lớn có thể gây lũ quét và ngập lụt tại phía Nam nước này từ ngày 17-20/4, qua đó gây ảnh hưởng tới sản lượng.

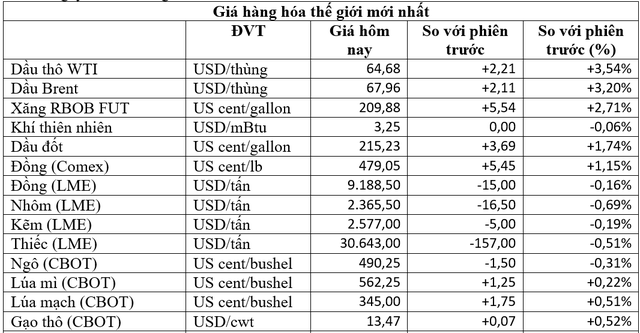

Giá một số mặt hàng trên thị trường quốc tế tuần qua

|

(1 bushel lúa mỳ/đậu tương = 27,2 kg; 1 bushel ngô = 25,4 kg). (USD Cent/lb | 1USD = 100cent | 1Lb ~ 0,45Kg | Đơn vị giao dịch: lot, 1 lot = 10 tấn).") |

(Nguồn: Trung tâm Thông tin công nghiệp và thương mại, Sở Giao dịch hàng hóa Việt Nam, Tạp chí Doanh nghiệp và Hội nhập) (1 bushel lúa mỳ/đậu tương = 27,2 kg; 1 bushel ngô = 25,4 kg). (USD Cent/lb | 1USD = 100cent | 1Lb ~ 0,45Kg | Đơn vị giao dịch: lot, 1 lot = 10 tấn). |