Thị trường trái phiếu xuất hiện “đốm sáng”

|

Tín hiệu tích cực

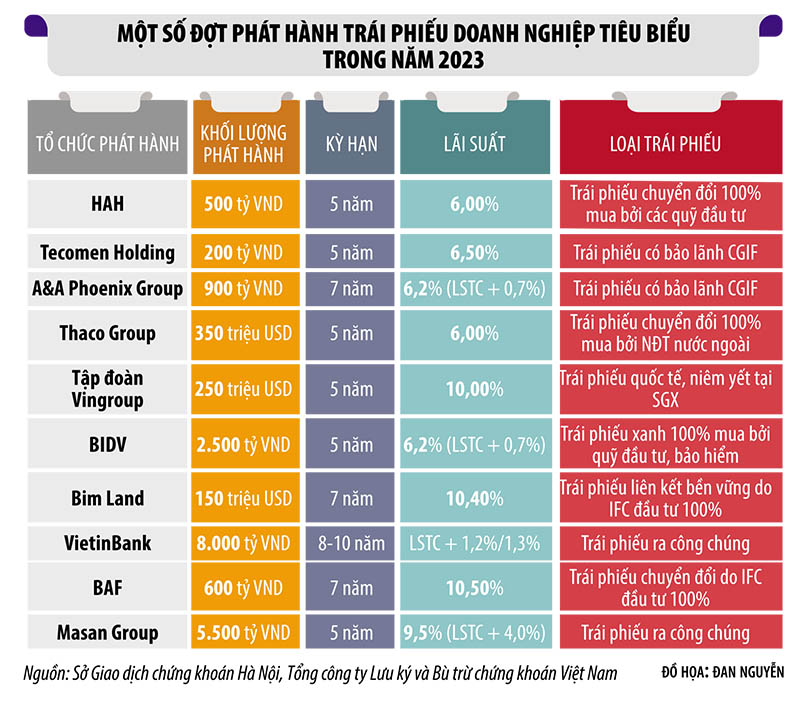

Tại báo cáo kết quả phát hành lô trái phiếu HAHH2328001 phát hành ngày 29/12/2023 và kết thúc ngày 2/2/2024, Công ty cổ phần Vận tải và Xếp dỡ Hải An (HAH) cho biết, khối lượng phát hành thành công là 500 trái phiếu, tương ứng giá trị phát hành 500 tỷ đồng. Lô trái phiếu có sự tham gia 100% là các quỹ đầu tư, gồm Japan South East Asia Finance Fund II L.P. (JSEAFF); Daiwa-SSIAM VietNam Growth Fund III L.P. (DSVGF); VietNam Growth Investment Fund L.P. (VGIF); Công ty TNHH Quản lý Quỹ SSI.

Theo báo cáo phân tích thị trường của Công ty Chứng khoán MB (MBS), hoạt động phát hành trái phiếu doanh nghiệp lũy kế từ đầu năm 2024 đạt tổng giá trị hơn 9.400 tỷ đồng, gấp 3 lần so với cùng kỳ năm 2023, lãi suất bình quân đạt 11,1%, cao hơn so với mức trung bình 8% của năm 2022.

Sắp tới, có 2 đợt phát hành chú ý là Công ty cổ phần Thành Thành Công - Biên Hòa (SBT) sẽ phát hành 500 tỷ đồng trái phiếu và Ngân hàng Bản Việt (BVB) có kế hoạch phát hành trái phiếu riêng lẻ 5.600 tỷ đồng chia thành 6 đợt.

Về hoạt động mua lại, lũy kế từ đầu năm 2024 đến nay, hơn 6.800 tỷ đồng trái phiếu doanh nghiệp đã được mua lại trước hạn, giảm 58% so với cùng kỳ. Ước tính cả năm, sẽ có hơn 279.000 tỷ đồng trái phiếu đáo hạn, trong đó phần lớn là trái phiếu ngành bất động sản với gần 116.000 tỷ đồng, chiếm 41,4%.

Trước đó, năm 2023, sau giai đoạn “khủng hoảng niềm tin với thị trường trái phiếu”, nhờ các giải pháp hỗ trợ của Chính phủ, thị trường trái phiếu doanh nghiệp riêng lẻ đã “hạ cánh mềm”, với giá trị phát hành gần 310.000 tỷ đồng, tăng 22% so với năm 2022. Khối lượng phát hành chủ yếu đến từ các tổ chức tín dụng với mức an toàn cao, nhưng cũng xuất hiện một số doanh nghiệp sản xuất có nhu cầu huy động vốn trung và dài hạn để phục vụ sản xuất - kinh doanh.

Một số giao dịch lớn đáng ghi nhận trong năm 2023 đến từ đợt phát hành 8.680 tỷ đồng của Thaco, hay Công ty Khai thác chế biến khoáng sản Núi Pháo (thuộc Tập đoàn Masan) trị giá 3.600 tỷ đồng. Tính đến cuối năm 2023, quy mô thị trường trái phiếu doanh nghiệp đạt 11,8% GDP và chiếm 9,4% tổng dư nợ tín dụng của cả nền kinh tế.

Hoạt động phát hành đã cải thiện mạnh trong nửa cuối năm 2023, hơn 2/3 giá trị phát hành cả năm được thực hiện trong giai đoạn này. Niềm tin của nhà đầu tư đã dần trở lại kể từ khi Nghị định 08/2023/NĐ-CP được ban hành cho phép doanh nghiệp giãn, hoãn nợ trái phiếu và hoán đổi trái phiếu thành tài sản khác.

“Đốm sáng” đến từ nhà đầu tư tổ chức

Ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings cho biết, nhiều doanh nghiệp trong các ngành như hạ tầng, cấp nước, điện rác, xử lý rác thải hay logistics, hàng tiêu dùng và sản xuất có kế hoạch phát hành trái phiếu trong năm 2024. FiinRatings đang tham gia xếp hạng tín nhiệm hoặc đánh giá tín dụng một số lô trái phiếu có kỳ hạn lên tới 15 và thậm chí 20 năm - đây được xem là điểm nhấn để kỳ vọng và khẳng định tầm quan trọng của kênh huy động trái phiếu trong những năm tiếp theo.

Trong một hội thảo mới đây, bà Bùi Hoàng Minh, Trưởng phòng Phân tích và Tư vấn đầu tư, Khối Khách hàng cá nhân, Công ty Chứng khoán HSC chia sẻ, các nhà đầu tư tổ chức trong nước, các quỹ đầu tư nội và tự doanh được dự báo gia tăng giải ngân vào các cơ hội đầu tư mới. Đặc biệt, nhóm các công ty bảo hiểm, công ty tài chính thường đầu tư chủ đạo vào kênh trái phiếu chính phủ có lợi suất giảm đi trong môi trường lãi suất thấp.

Môi trường lãi suất thấp là nhân tố chính giúp nhu cầu đầu tư trái phiếu doanh nghiệp bắt đầu cải thiện hơn. Theo chuyên gia Công ty Chứng khoán SSI, sự phục hồi ban đầu đến phần nhiều từ nhà đầu tư tổ chức, với tiêu chí các doanh nghiệp phát hành phải có sự minh bạch thông tin và triển vọng về dòng tiền trả nợ rõ ràng. Tính pháp lý của tài sản đảm bảo cũng là yếu tố được xem xét cẩn trọng khi các nhà đầu tư tổ chức muốn rót tiền vào thị trường trái phiếu. Đối với các nhà đầu tư cá nhân, sự phục hồi sẽ ở mức thận trọng hơn khi đây là những người chịu ảnh hưởng mạnh nhất sau cú sốc vào cuối năm 2022.

Thị trường trái phiếu doanh nghiệp vẫn là kênh huy động vốn quan trọng của doanh nghiệp và nền kinh tế với dư địa phát triển (quy mô thị trường dự kiến đạt 20% và 25% GDP lần lượt vào năm 2025 và năm 2030 so với mức 12% hiện tại). Không thể phủ nhận, trái phiếu doanh nghiệp đã và đang là kênh huy động vốn dài hạn tốt cho doanh nghiệp và là kênh đầu tư hấp dẫn đối với nhà đầu tư, đặc biệt trong bối cảnh lãi suất huy động ở mức thấp dự báo kéo dài đến giữa năm 2024, nhu cầu giải ngân vẫn tương đối lớn.

Thời gian gần đây, áp lực nợ xấu, trái phiếu đến hạn năm 2024 khiến nhà đầu tư thận trọng trong ngắn hạn. Tuy nhiên, về dài hạn, thị trường trái phiếu doanh nghiệp ngày càng minh bạch và phát triển bền vững hơn sau khi có những thay đổi về quy định pháp lý, đem lại những tín hiệu tích cực cho các nhà đầu tư trong và ngoài nước.

Sau nhiều thay đổi của thị trường, các nhà đầu tư có những kinh nghiệm nhất định và có xu hướng chuyển dịch về các đợt phát hành trái phiếu có chất lượng tốt. Các tổ chức phát hành đáp ứng được các yếu tố minh bạch về cung cấp thông tin luôn được ưu tiên lựa chọn với việc đáp ứng yếu tố tiếp cận đầy đủ thông tin về tình hình tài chính, hoạt động kinh doanh để giúp nhà đầu tư đánh giá chính xác hơn về khả năng trả nợ và rủi ro của doanh nghiệp.

Để thị trường trái phiếu doanh nghiệp sôi động trở lại, yếu tố lớn nhất vẫn là sự minh bạch của thị trường và cơ chế hỗ trợ nhà đầu tư trong trường hợp trái phiếu chậm trả gốc hoặc tổ chức phát hành gặp vấn đề. Đối với các công ty chứng khoán, có thể phải yêu cầu thêm điều khoản về tuân thủ đạo đức và trách nhiệm khi công ty chứng khoán đó là tổ chức tư vấn phát hành, đồng thời là tổ chức phân phối trái phiếu.

Xem thêm tại baodautu.vn